こんにちは、FP相談ねっとの大地恒一郎です。

本年6月に、「資産運用業高度化プログレスレポート2021」(以下「レポート2021」)が公表されました。昨年に続くレポートですが、今回は、昨年含まれていなかった「私募投資信託」や「投資一任」、「オルタナティブ運用」、それに「ESG・SDGs投資」などが含まれていて、昨年のレポートに比べ、1.5倍のページ数となるボリュームのある内容となっています。公募投資信託に限らず、資産運用業に携わる全ての会社に関係するテーマに、当局として問題提起している、と考えてよいのではないかと思います。

その上で、筆者にとって関心のある公募投資信託については、「運用力の強化に向けた資産運用会社との対話」と、個人投資家の関心の高い「ESG・SDGs投資」を中心に分析されています。

「運用力の強化に向けた資産運用会社との対話」の中では、「プロダクトガバナンスの強化」という項目で、「商品の費用の開示についての問題点」が述べられています。昨年、筆者は「投資信託のコスト」や「インデックスファンドの信託報酬」に関し、このコラムで私見を披露しましたが、今回のレポート2021ではページ割いて、これらの問題を取り上げていました。

ということは、私の考え方も決して暴論ではなく、あながち的外れなものではなかったのではないかと、ほっと胸をなでおろしているところです。

投資信託のコストの部分については、現状では、いくら丁寧に開示されたとしても、投資家からすると、とても見えづらい、分かりづらい部分だと思いますので、このコラムで、少し深掘りしてみたいと思います。

■投資信託のコストの何が問題なのか

皆さんご存知のように、投資信託には投資家が直接負担するコストと、間接的に負担するコストがあります。

前者としては、購入時手数料とも、販売手数料とも呼ばれるものが、代表的なコストといえるでしょう。その名の通り、原則として、販売会社である金融機関に支払う手数料であり、最近は、この販売手数料が無料(ゼロ円)の「ノーロード」と言われる投資信託も、オンラインの金融機関を中心に多くなっています。

そして、この販売手数料は、販売時に直接金融機関が徴収するもので、投資家の資金として運用に回される資金とはなりません。

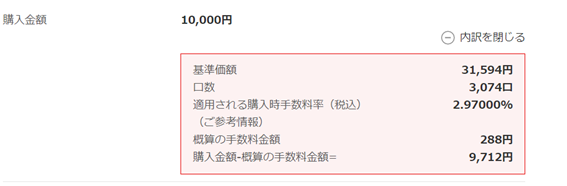

例えば、2.7%(税込2.97%)の販売手数料の場合、1万円の資金で、ある投資信託を購入しようとすると、下表のように、販売手数料に相当する288円を差し引いた、9,712円が実際の運用に充てられる資金となります。

購入時点で投資家は、288円の販売手数料を支払ったことを明示的に認識できます。まさに一回限りの手数料となります。(ただし、追加購入する場合は、その都度支払う必要がありますが)

他に直接的に負担する費用としては、「信託財産留保額」がありますが、これは他のコストとは、やや性格を異にするものですので、今回は割愛させていただきます。

この販売手数料は、投資家にとって「見えるコスト」ということが言えます。

それに対し、投資家が間接的に負担するコストである、「運用管理費用(信託報酬)」や「その他の費用」として紹介される「監査費用」や「保管費用」などは、「見えないコスト」ということができるでしょう。

というのは、これらのコストは、毎日の基準価額算出時に、投資家の信託財産から控除されるのですが、それがその日いくらだったのかを明示されることはなく、投資家の目に触れることがないからです。

この「運用管理費用(信託報酬)」と「その他の費用」について、昨年、私はこのコラムで私見を述べさせていただきました。

その内容は、「投資信託説明書(交付目論見書)」、「請求目論見書」、「交付運用報告書」などの法定書類の作成費用・印刷費用を、「運用管理費用(信託報酬)」の中で賄っている運用会社と、それとは別に、「その他の費用」として、別途投資家に負担を求めている会社があるということでした。

コストとしては小さな金額ではありますが、投資家への様々な情報の開示が、重要情報シートとして脚光を浴びている時期に、どこに含まれるコストなのかの基準がはっきりせず、運用会社によって、投資家への請求項目や費用欄への記載場所もマチマチである現状は、いかがなものか、というものでした。

繰り返しになりますが、この「運用管理費用(信託報酬)」や「その他の費用」は、投資家が一時的に負担するものではなく、毎日の基準価額算出時に計算され、日々徴収されています。投資家は、これらの「見えないコスト」が差引かれたあとの基準価額を、目にしていることになります。

一般的には、基準価額の値動きに隠れ、これらのコストの存在を、投資家は認識することは難しいですし、忘れてしまっているかもしれません。まさに「見えないコスト」と言えるでしょう。

どのような投資家の方でも、投資信託の購入後は、あまり「運用管理費用(信託報酬)」や「その他の費用」を意識することはないかもしれません。

だからこそ、うやむやにするのではなく、「投資信託説明書(交付目論見書)」の段階で、きちんと明確化しておくべきなのではないかと思います。

今回のレポートで取り上げられたこともあり、今後運用業界として改善に向けて取り組んでいかれるのではないか、と期待しています。

ここで、もう一度、これらのコストについて、整理してみましょう。

「運用管理費用(信託報酬)」と「その他の費用」

一番重要な「運用管理費用(信託報酬)」は次のように、3つの部分に分かれています。

①委託者報酬、②代行手数料、③受託者報酬

①は委託会社、つまり運用会社の取り分、②は販売会社の取り分、③は信託銀行の取り分とされています。

このうち、問題となるのは、①の運用会社の取り分のところです。

②と③はどのファンドの「投資信託説明書(交付目論見書)」を見ても大きな違いはありません。ところが、①の部分は各社各様なのです。

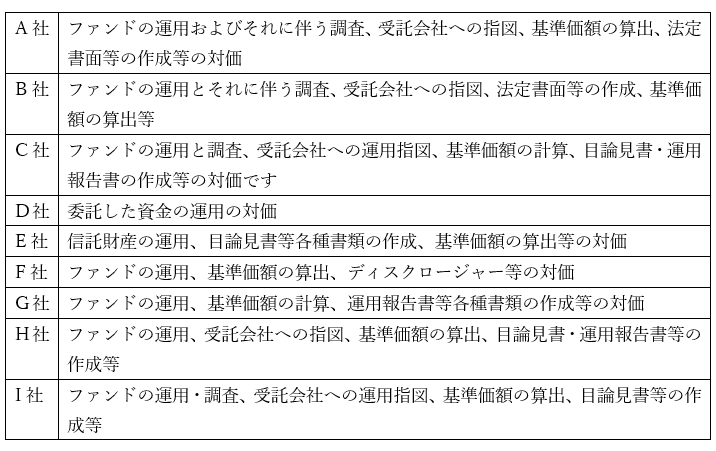

どのような表現になっているか、各社の説明を見てみましょう。

このように似通ってはいるものの、各社各様です。

実は、業界団体である「投資信託協会」が定めた「交付目論見書の作成に関する規則」及び「同細則」においては、「委託した資金の運用の対価」という表現が例示されています。そのため、D社をはじめこの表現を採用している会社は多くあります。

今回のレポートで指摘している「法定書類の作成費用・印刷費用」についても、様々な表現であることがわかります。

上の表から抜粋してみても、「法定書面等の作成」、「目論見書・運用報告書の作成」、「目論見書等各種書類の作成」、「ディスクロージャー」、「運用報告書等各種書類の作成」、「目論見書・運用報告書等の作成」、「目論見書等の作成」と各社各様の表現がされています。ただ、こちらは、①の委託者報酬で賄われているもので、運用会社負担とされているものです。

一方、内容がよくわからない会社もあります。

例えば、ある会社は、①の委託書報酬の説明には、「運用報告書等各種書類の作成」と書かれていますが、「その他の費用」の欄には、「目論見書の作成費用、運用報告書の作成費用」という説明が出てきています。

また、ある会社では、①の委託者報酬の説明では「ディスクロージャー等の対価」と言いながら、「その他の費用」欄では、「開示書類等の作成費用等(有価証券届出書、目論見書、有価証券報告書、運用報告書等の作成・印刷費用等)」を別途投資家負担としています。ディスクロージャーと開示書類の違いは何でしょうか。

そして会社によっては、ある時期を境に、それまで①の委託者報酬で賄っていた「法定書類の作成費用・印刷費用」を、その日以降に設定するファンドについては、「その他の費用」に変更している会社もあります。運用会社負担から、投資家負担に転じているのです。

更に、「法定開示書類」の「作成」費用と「印刷」費用を区別して、「作成」費用は①で、「印刷」費用は「その他の費用」に含めている会社もあります。

どういう表現を使っていても、そのコストを全て①の委託者報酬で賄う、つまり運用会社負担ということであれば、投資家に余計な負担は発生しないので、さほど問題はないと思っています。

今後の課題

確かに以前は、この二つを、①の委託者報酬で賄っていました。

というのは、金融ビッグバンの際、当時の野村、大和、日興の各運用会社は、投資信託の目論見書制度移行に伴い、その作成・印刷コストの増大に対応するため、①の委託者報酬の部分を0.02%ポイント引き上げたという事実があるのです。少なくとも、それを認可した金融当局は、その事実を認識しているはずです。そういう経緯を考えれば、「法定書類の作成・印刷費用」は、①の委託者報酬に含まれている、と考える方が理屈に合っていると言えるのではないでしょうか。

(一部外資系運用会社は当時から、別途負担にしていたかもしれませんが確認できておりません。)

ただ、今後それをどこに含めるのか、引続き①の委託者報酬に含めるのか、それとも「その他の費用」として、別途投資家に負担をお願いするのか、という点は、議論すべきことかと考えています。

また、議論すべき点は、この「法定書類の作成費用・印刷費用」だけでよいのか、という点も気になっています。

①の委託者報酬の説明で出てくる、「基準価額の計算」や「基準価額の算出」という部分も、実は、「その他の費用」にして、投資家に転嫁している会社も少なからず存在します。

その場合の「その他の費用」での表現は、「ファンドの計理業務(設定解約処理、約定処理、基準価額算出、決算処理等)およびこれに付随する業務(法定帳簿管理、法定報告等)に係る費用」や、「信託の計理業務(設定解約処理、約定処理、基準価額算出、決算処理等)およびこれに付随する業務(法定帳票管理、法定報告等)に係る費用」などとなっています。

こういう細かいところは、一般の投資家には、とても分かりにくい部分です。しかも、「見えないコスト」ですので、気に留めるタイミングがありません。

このような「見えないコスト」は、投資家が細かい内訳を望むか望まないかにかかわらず、運用会社としては、どのコストをいくら、どの項目で、投資家に負担させているのかを、きちんと明示するべきではないかと思います。特に運用会社にとって委託者報酬は、唯一無二といってもいい収入源でもあります。そういう意味で、李下に冠を正さず、という姿勢が、フィデュ―シャリー・デューティーの塊である運用会社のあるべき姿ではないかと思うのです。

他にも、ファンド・オブ・ファンズにおいては、協会細則にある「実質的な費用の説明が難しい場合は、その旨の記載に代えることができる。」の部分を笠に着て、実質的なコストを明示していないファンドを見かけます。

果たして、これで良いのでしょうか。多くのファンドは、組入れるファンドの実質的なコストを数値で示しています。現在は明示できないとしている会社も、そろそろ考え方を変えて、組入れる可能性のあるファンドのうち、最もコストの大きなものの値を記載するべきではないかと思うのです。

組入れるファンドを想定できない、ということがあるかもしれませんが、多くの場合は、ある程度何のファンドを組入れるのか、想定できているものと思います。そうであれば、組入れ予定ファンドのうち、最もコストの高いファンドを100%組入れた場合を、想定しうる最大値として載せておくべきではないでしょうか。

個人的には、「つみたてNISA」の指定要件に「運用管理費用(信託報酬)」の水準が含まれていることもありますので、委託者報酬に、「法定書類の作成費用」と「法定書類の印刷費用」を含めるのか含めないのかを明確にすることが必要だと思っています。

また同じ理由から、「信託財産の計理業務に係る費用」や「基準価額の算出(計算)」に関する費用を、委託者報酬に含めるのか否かを明確にすることも必要ではないか、と考えています。

「つみたてNISA」の口座数は、令和3年3月末で、昨年3月末比、64%強増加しています。とりわけ、20歳代では+93%とほぼ2倍に、また30歳代でも+77%と大幅な増加を示しています。

国民の長期的な資産形成に資するべく導入されたこの制度が、今後も健全に発展していくためにも、その中心商品である投資信託の、魑魅魍魎なコスト部分を、できるだけ早く、そして、できるだけクリアで分かりやすいものにしておく努力を続けていくべきではないか、と考えています。