こんにちは、FP相談ねっと、投資信託専門FPの大地恒一郎です。

先週7月29日、「つみたてNISA」の対象ファンドに1ファンド追加されたことは、先日お伝えしました。

追加されたファンドは、米国のS&P500に連動するインデックスファンドです。

「つみたてNISA」対象ファンドで、2021年に最も資金流入の多かったファンドは、1位・2位ともに、このS&P500に連動するインデックスファンドでしたので、そういう資金動向を受けてのことかもしれません。

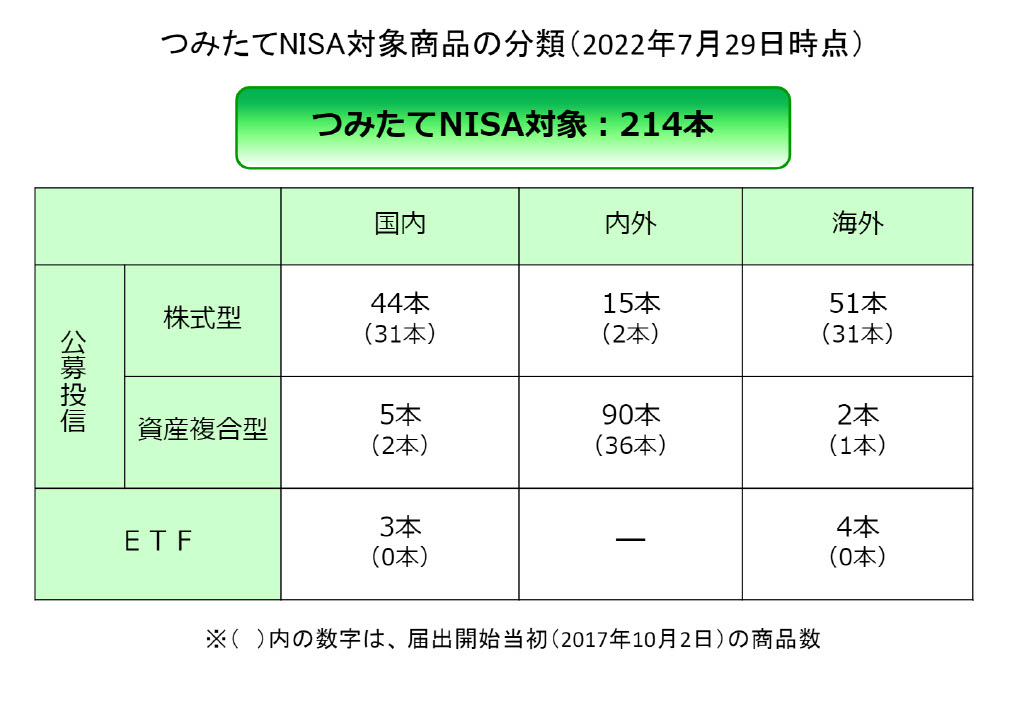

金融庁資料「つみたてNISA対象商品の概要について」

金融庁の「NISA特設サイト」には、「つみたてNISA対象商品届出一覧」の他にも、「つみたてNISA対象商品の概要について」という資料が掲載されています。

この資料の1ページ目は、次のような対象商品の分類表になります。

この表は、インデックス型もアクティブ型も合算した数字ですが、届出開始当初の商品数合計103本から、すでに2倍以上の数に増えたことが分かります。

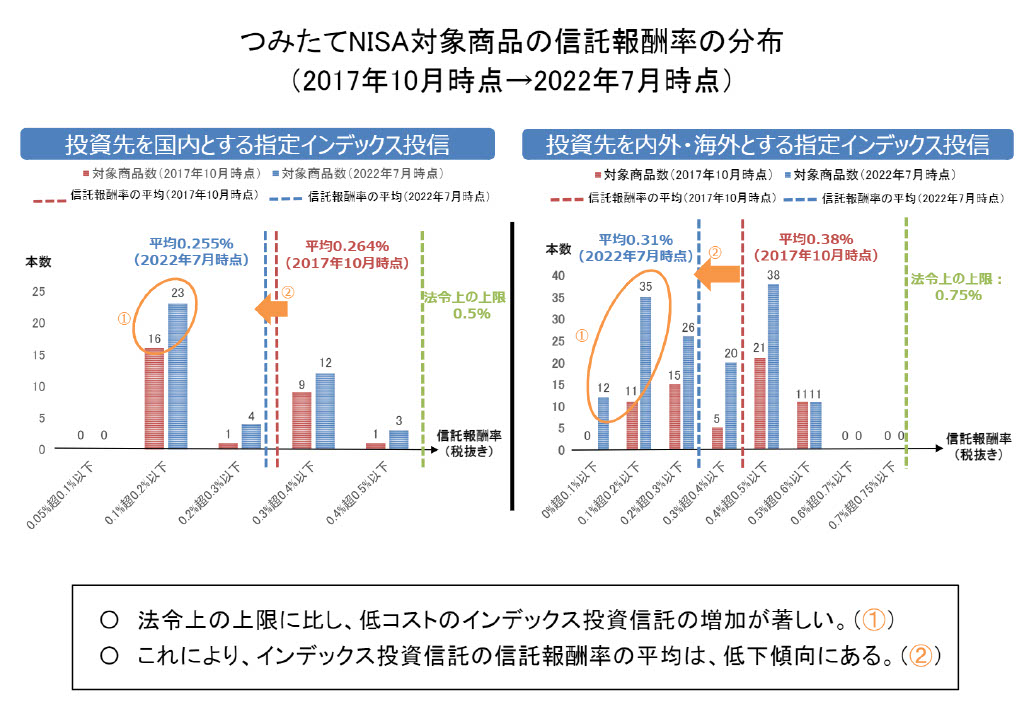

そして、2ページ目には、「つみたてNISA対象商品の信託報酬率の分布(2017年10月時点→2022年7月時点)」というグラフが載っています。

次のようなものです。

(どちらも金融庁ウェブサイトより)

ここには、制度発足時の2017年10月時点と直近の比較として、「指定インデックス投信」の信託報酬率の分布が「国内」と「内外・海外」に分けて掲載されています。そして、信託報酬率の傾向について分析を行なっています。

この資料から、金融庁は「つみたてNISA」の信託報酬率に、大きな関心を持っているということが分かります。

ここにあるように、信託報酬率の低いファンドが追加されていくことで、平均値を押し下げる結果になっているようです。加えて、筆者が確認したところ、過去1年程度の期間中、信託報酬率を引き下げたファンドも5本程度はありました。これらの結果、インデックスファンドの信託報酬率の平均は、低下傾向になっているといえるのでしょう。

「つみたてNISA」対象ファンドの信託報酬率事情

既にご存知の通り、インデックスファンドにおける信託報酬率の水準は、その連動対象となるインデックスへの連動率に直接影響します。そのため、信託報酬率は低い方がインデックスへの連動率は高くなります。

ただ筆者は、信託報酬率が低ければ低いほどいいとは考えていません。

投資信託という金融商品は、運用会社や信託銀行などの関係者が、ボランティアで運営を行っているわけではないからです。投資信託の健全な運営に必要なコストは、投資家が負担する必要があると考えます。

ですから、インデックスファンドにおける信託報酬率の引き下げの動きは歓迎すべきことだと思いますが、一方で、過度な信託報酬率の引き下げ競争は、それはそれで問題ではないか、とも考えています。

一方で、「つみたてNISA」の信託報酬率に関して、筆者が感じていることは、同一インデックスに連動するファンドでも、信託報酬率の水準には結構差があるなあ、ということです。

例えば、現在、TOPIXに連動するファンドは13ファンドありますが、最も低い信託報酬率は税込み0.1540%、最も高いものは「法令上の上限」(金融庁資料より)である税込0.55%となっています。

この場合、最高値と最低値の間には、0.396%の差があります。これは10,000円あたり約40円の差ということになります。

1年目は積立投資ですので、コストの差はその半分の約20円になるとしても、2年目以降20年目までのトータルの差額は、単純に考えると、10,000円あたり約780円相当の差になります。

年間40万円の投資を行うとすると、30,000円以上の差になります。

せっかく運用益非課税というNISAの制度上の恩恵を受けていても、信託報酬だけでこれだけの差がでてしまうのです。

この例はTOPIX型ですが、日経225型でも同様に、最高最低の差は0.407%ありますし、また、MSCI コクサイ インデクスに連動する先進国株価指数型では、2030年末まで信託報酬率をゼロ(2031年以降は0.11%)としているファンドがありますので、その差は0.66%と大きくなっています。

投資家の皆さんは、インデックスファンドへの投資の際、この点を十分見極める必要があるでしょう。

このように、同じインデックスに連動するファンドで信託報酬率が異なることは、ファンドを運用する運用会社が異なっていますので、ある意味当然のことと言えるでしょう。どのような商品でも、製造会社が違えば、価格が異なってくることと同じです。

ただ、注意が必要なポイントが、それとは別の点にあるのです。

それは、一つの運用会社が同一インデックスに連動するファンドを複数、「つみたてNISA」に登録している場合です。そして、それらのファンドの信託報酬率が異なっているケースがあるということです。

これは、金融庁が「資産運用業高度化プログレスレポート2021」で指摘していた、「一物多価」という問題です。

「一物多価」になっている理由には、いろいろな事情があるでしょう。

例えば、設定後の経過年数が長いとか、インターネット専用ファンドであるとか、ファミリーファンドやファンドオブファンズの形態をとっているとか、などが考えられます。

しかし、昨年来、この「一物多価」の、極端な格差は解消されてきています。

とはいえ、それが完全に解消され「一物一価」になるとは、筆者は思っていません。各ファンドの個別の事情は残ると思うからです。

しかし、投資家の皆さんは、そういう個別事情には関係なく、「つみたてNISA」においては、信託報酬率が低いファンドを選ぶべきでしょう。それは、前述したように、インデックスファンドの場合、信託報酬率の水準によって、長期間のパフォーマンスに影響が出てくるからです。

少し具体例をみてみましょう。

「つみたてNISA」のインデックスファンドの種類には、単一指数型と複数指数型というものがあります。単一指数型とは、一つの国や地域の株価指数に連動するタイプのファンドのことです。

現在、単一指数型の株価指数は、12種類あります。

この12指数には、TOPIXや日経平均株価、S&P500、MSCI ACWI Indexなどが含まれています。

そして、それぞれの指数に連動するファンドは、複数ある場合が多く、例えば、TOPIX型は13ファンド、日経平均株価型は20ファンド、MSCI コクサイ インデックス型(為替ヘッジの有無を含む)は18ファンド、S&P500型は10ファンド、あります。

そして、例えば、TOPIX型13ファンドの中には、3つの運用会社が、2本以上の「つみたてNISA」対象ファンドの届出をしています。また日経平均型では、5つの運用会社が同様に、2本以上のファンドを「つみたてNISA」の対象ファンドとして届出しています。

この各社の同一指数に連動する複数のファンドの信託報酬率が、同じではなく、全てバラバラである、ということ、これが「一物多価」ということです。

海外型の単一指数においても、例えば、MSCI ACWI Indexでは2社、MSCI コクサイ インデックスでは6社、S&P500では2社が、やはり2本以上のファンドを対象ファンドとしています。

ただ、海外型が国内型と異なる点は、為替ヘッジの有無や、日本を投資対象として含むか含まないか、などの違いによって、複数届出していても、信託報酬率を同じにしている会社もあるということです。ただ同じではなく、信託報酬率に大きな差のあるケースもあるので、投資家の皆さんはやはり見極めが必要でしょう。

また、先の単一指数型のファンドでは、20本も届け出られている日経平均株価型のように、多くの運用会社から、同じ指数に連動するファンドが届出されていて、それぞれ信託報酬率も異なっていました。

同じように、複数の資産に均等配分するタイプのファンドにおいても、同様のことがいえます。例えば、同じ4つの指数に投資する4資産均等型のファンドにおいても、運用会社が違えば、その信託報酬率の水準は異なっているということです。

「つみたてNISA」の対象ファンドは現在、ETFを除き、207ファンドあります。全国のどの金融機関(証券会社や銀行など)においても、207ファンド全てを取り扱っていれば、何の問題もありません。

しかし現在、多くの販売会社では、その取り扱いファンド数が20ファンド未満となっています。

100ファンド以上の取り扱いがある販売会社は一部に限られています。(「つみたてNISAナビ」のwebサイトを参照)。

暴論かもしれませんが、ETFを除き、どの販売会社でも207ファンドの取り扱いが可能なのであれば、その方が投資家本位の姿勢ではないかと思うのですが、違っているでしょうか。

このような状況では、投資家がせっかく選んだ、信託報酬率の低いファンドを、販売会社で取り扱っていないケースも多いのではないかと思われます。

販売会社は様々な事情から「つみたてNISA」の取扱いファンドを決めていると思いますが、投資家の皆さんは、そうした販売会社の事情を考慮に入れる必要はなく、選んだファンドを取り扱っている販売会社を選別して、「つみたてNISA」を始めていただきたい、と思います。