明けましておめでとうございます。

FP相談ねっとの金融教育家、投資信託ナビゲーターの大地恒一郎です。

本年もよろしくお願いいたします。

令和五年の干支は、癸卯です。

今年は、いつも以上に心をピュアに保ち、起こる変化に順応していくことが求められそうです。

来年に控えるNISAの大改正に備え、準備を進める年といえるかもしれません。

とは言っても、何か特別なことをする必要はなく、利用枠拡大に備え、支出の見直しや貯蓄投資のバランスなど、を改めて考えてみてもいいのではないかと思います。

さて、そのNISAですが、従来は一般NISAが2028年、つみたてNISAが2042年までの期間限定の制度でした。

これが、2024年からは期間の制限がなくなり、恒久化されることになったことは、皆さん既にご承知の通りです。

制度の恒久化により、いつまでに始めなければならないという制約も、いつか終わってしまうという心配も不要になりました。

加えて、譲渡益や配当益などが非課税となる期間(非課税保有期間)も無期限になりました。

これまでの非課税保有期間は、一般NISAが5年、つみたてNISAが20年でした。

たとえば、つみたてNISAを2022年に始めたとすると、非課税保有期間は20年後の2041年末で終了し、その先は現金化するか、あるいは、課税口座に移管するか、のどちらかだったのです。

ところが、2024年からは、極端なことをいえば、生きている限り、運用を継続できるということになります。

家計の資産形成のためのツールとして始まったNISAですが、一般NISAが5年、つみたてNISAが20年、という非課税保有期間は、

若年層にとって、壮年期、老年期まで長期運用ができないこともあり、比較的早く現金化する方も多かったようです。

それが、2024年から始まる新NISAは、非課税保有期間が無期限となることで、国民の多様なニーズに幅広く応えることのできる制度へと、大きく進化するものと考えています。

そして、制度恒久化、非課税期間無期限化によって、長期投資は、今後益々、私たちにとって当たり前のものになってくるでしょう。

そうすると、つみたてNISAのような投資信託を中心とした長期投資では、たとえ1年あたりの金額が小さいとしても、投資信託のコストが、最終的な運用成果に影響を与えてくることも考えられます。

そういう意味で、投資信託のコストは、今後もファンドを選ぶ際の大切なポイントの一つといえるでしょう。

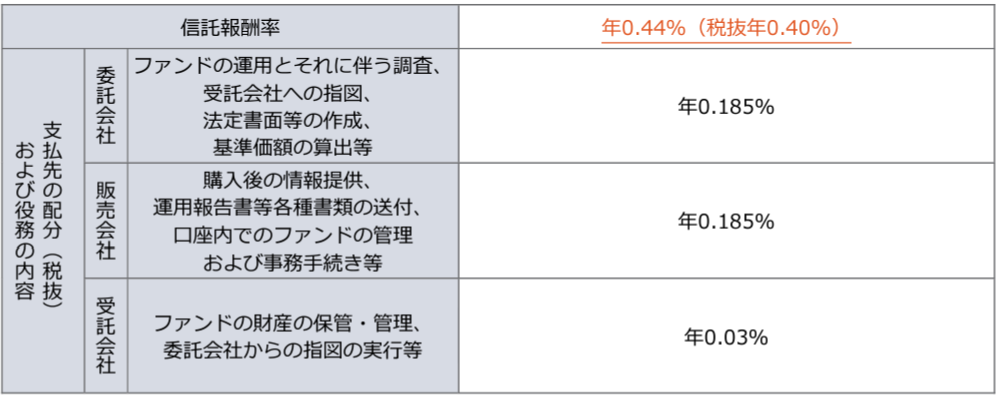

さて、その投資信託のコストとして代表的なものは、運用管理費用’(信託報酬)です。

この運用管理費用(信託報酬)は、投資家(受益者)が毎日支払っている見えないコストですが、私たちはなぜこのコストを支払わなければならないのでしょうか。

それは、投資信託の運用やその管理に関係している会社、つまり、投資信託運用会社、信託銀行、販売金融機関が、日々投資信託の運営に関する業務を行っているからです。その業務に対して、コストを支払っているということになります。

ではその業務内容の説明は、どのようになっているでしょうか。

それは、投資信託説明書(交付目論見書)の費用に関する箇所で、説明されています。

1つのファンドを例に、みてみましょう。

「委託会社」、「販売会社」、「受託会社」の右側に書かれている業務が、各社の役務の内容、つまり、運用管理費用(信託報酬)がどういう業務に対する対価なのかを表しています。

このうち、「販売会社」と「受託会社」に関する説明内容は、どの運用会社のどのファンドをみても、さほど大きな違いはありません。

「販売会社」とは、証券会社や銀行など、投資信託を投資家に販売している金融機関のことです。

その業務内容は、ここでは、「購入後の情報提供、運用報告書等各種書類の送付、口座内でのファンドの管理および事務手続き等」とされています。投資家とファンド(投資信託)をつなぐ役割を担い、その役務の対価として、年0.185%の率の「運用管理費用(信託報酬)」をファンドから受け取っています。

「受託会社」とは、主に信託銀行のことですが、このファンドの信託財産の口座(投資家の資金を集めたファンド毎の口座)を管理しています。

その業務内容は、「ファンドの財産の保管・管理、委託会社からの指図の実行等」とされています。

一般的に投資家(受益者)と直接接することはありませんが、このファンドが保有する株式や債券、現金などの投資家の財産を管理しており、その業務の対価として、年0.03%の率の「運用管理費用(信託報酬)」を受け取っているのです。

さて、次に「委託会社」です。

「委託会社」とは、投資信託の運用会社のことで、「○○アセットマネジメント」や「△△投信」と呼ばれる会社のことです。

この「委託会社」は、投資信託を企画・開発し、当局に届け出たのち、運用を開始します。運用担当者(ファンドマネジャー)が、極端なことをいうと、1日24時間、365日、投資家(受益者)の利益のためだけを考えて運用に専念しています(運用・運用管理業務)。また運用経過をマンスリーレポートや、運用報告書で投資家(受益者)に伝えます(ディスクロージャー業務)。また毎日、基準価額と呼ばれる、投資信託の1口あたりの価格(通常は10,000口あたり)を計算し発表しています(投信計理業務)。

投資信託(ファンド)に関係する3つの会社の中では、最もコアな部分を担っている会社ということができます。

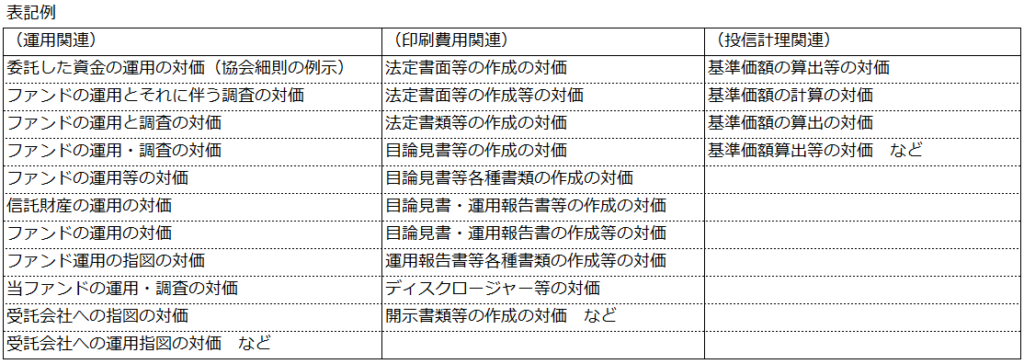

その「委託会社」の役務は、このファンドでは、「ファンドの運用とそれに伴う調査、受託会社への指図、法定書面等の作成、基準価額の算出等」とされています。この書きぶりは、ごく一般的なものといえるのですが、では全ての運用会社で、同様の表現なのか、というと、そうではありません。

まず、投資信託協会の細則による例示では、「委託した資金の運用の対価」という説明が使われています。しかし、この例示を使っていない運用会社も多いのが現状です。というのも、この例示が細則で示される以前から、投資信託説明書(交付目論見書)には、もっと詳しい、上記の例のような説明をしている会社が多かったからです。

そして、現在は、その協会例示に関わらず、各社いろいろな表現で「委託会社」の役務の説明を行っています。

以下は、筆者が調べてみたものですが、一つ一つの役務の表現は、微妙な違いでしかありません。

これらの表記が全て、「運用管理費用(信託報酬)」の「委託会社」の役務を説明しているのであれば、さほど複雑なことでははありません。

問題を少しややこしくしているのは、実は、上表の「印刷費用関連」業務と「投信計理関連」業務が、「運用管理費用(信託報酬)」とは別に、「その他の費用」として、別途、投資家の負担としているファンドがあることなのです。

投資信託協会の例示する「委託した資金の運用の対価」という中に、果たして「印刷費用」や「投信計理」に関連するコストは含まれているのでしょうか。

運用会社の多くは、協会の例示は使わず、上のファンドの例のような表記を行っています。しかし、そうではなくて、協会の例示を使いつつ、印刷費用関連は「その他の費用」としていたり、印刷費用関連と投信計理関連を「その他の費用」としている会社もあります。

私は、委託会社の役務の表記に各社の個性を発揮する必要は全くなく、投資家がどの費用をどの項目で負担しているのかが、分かりやすく表示されていれば良いと思っています。

それでなくとも、投資信託は分かりづらい、用語が難しい、ということが言われています。

ファンドの運用方針や運用方法とは別の、差別化が全く必要ではない「委託会社」の役務の説明表示は、もっと投資家目線にたち、分かりやすく業界で統一するくらいの姿勢が望まれるのではないでしょうか。

些細なことですが、投資信託は、これまでなじみのない方にもわかりやすい金融商品となる必要があると思っていますので、是非こういうところから改善をしていってもらいたいと思います。