はじめに

生命保険は死亡や病気など、万一のときの備えができるうえ、遺産分割の対象とならずに受取人に直接保険金を渡すことができ、相続税の非課税枠を利用すれば相続税対策もできるなど多くのメリットがあります。

公益財団法人生命保険文化センターが令和3年に行った調査によると、生命保険の世帯加入率は89.8%に上りました。

読者の皆様も、ほとんどの方が、何らかの生命保険に加入されているのではないでしょうか。

生命保険は保険金で必要な補償をするためのものですから、結婚、出産、お子様の独立、転職・退職などライフステージの変化によって備えるべき補償が変化したときには、こまめに契約内容を見直すことをおすすめします。

受取人未変更のまま被保険者が死亡したら

今回ご紹介する裁判例は、生命保険の保険金受取人が亡くなっていたのに、受取人を変更しないままでいるうちに被保険者が亡くなった場合に、死亡保険金はだれがどのような割合で受け取ることになるのかについて判断したものです(最高裁判所平成5年9月7日判決)。

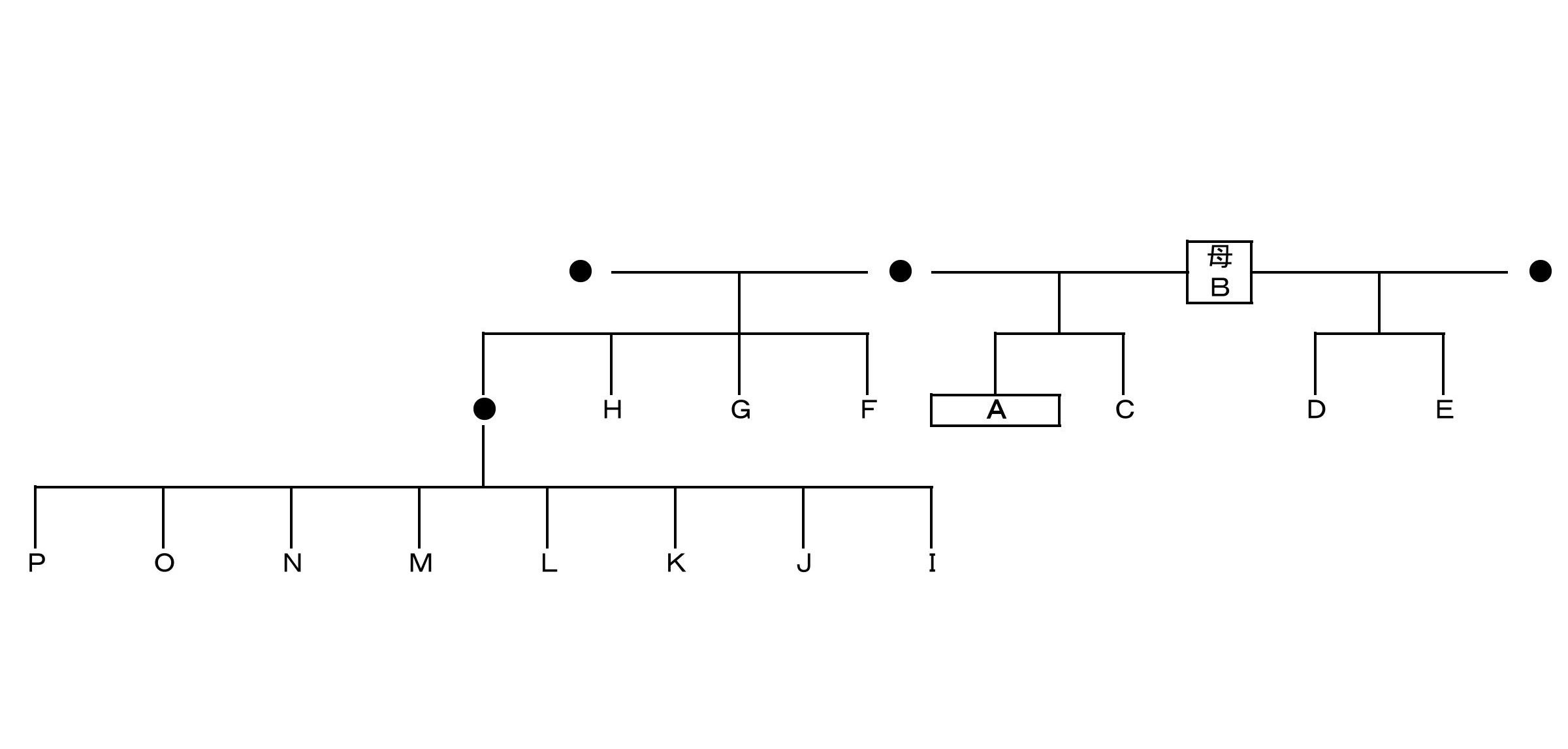

この事例は、Aが自分を被保険者とする死亡保険金2,000万円の生命保険契約を結び、死亡保険金の受取人を母Bとしていたところ、Aが死亡する前にBが死亡してしまい、Aが保険金受取人をBから他の人に変更をしないでいるうちにAが死亡してしまいました。

被保険者が死亡する前に受取人が死亡した場合には、保険金受取人の相続人全員が保険金受取人になるとされています(当時は商法676条2項で定められていました。現在は保険法46条がこれを定めています。)。

Bの子であるC、D、Eは、自分たち3人が保険金受取人であると主張して、死亡保険金の3分の1である666万6,666円の支払いを求めて、生命保険会社を訴えました。

最高裁判所は、Bの相続人はBの子であるA、C~Eであるところ、Aが死亡したことにより、Aの相続分はBの相続人でもあるC~Eのほか、異母兄弟F~H及び異父兄弟の代襲相続人(甥姪)であるI~Pの合計14名に相続されたので、結局、Bの相続人全員である保険金受取人は、この14名であると結論づけました。

そして、この14名の保険金受取人の取り分は、法定相続分の割合ではなく、民法427条により頭割りで等分と判断しました。

つまり、14人は、全員死亡保険金を142万8,571円ずつ受け取る権利を有するということです。

おわりに

保険契約を結んだAにとっても、想定外の結論だったのではないでしょうか。

Bが死亡したときに、速やかに保険金受取人を変更していれば、避けられた事態です。

保険金受取人が死亡した場合には、必ず保険金受取人の変更手続をしてください。

せっかく保険料を支払っている生命保険で、契約者が希望するとおりの補償が得られないのはもったいないことです。

生命保険会社や保険代理店の担当者には、ときどき連絡を取って、保険契約の内容を見直すことをおすすめします。

(さくら総合グループ さくら総合法律事務所 弁護士 竹内裕詞)