こんにちは!

子どもが寝てからでも相談可能!子育て世代の家計のパートナー

FP相談ねっと認定FPの前田です。

今日は、私が、2人目育休中に夫の税金を11万円減らした年末調整の方法についてお伝えします!

動画は、こちら

目次

正社員ママだって夫の扶養に入れることがある

正社員ママは、夫の扶養に入らず、働いているのが一般的ですから、夫の扶養に入るという概念はないのではないでしょうか。

でも!

「今年は産休・育休で仕事を休んでいます」というママは、扶養に入ることができるかもしれません。

つまり、夫の税金を減らせるかもしれないということです。

「扶養に入る」とは

そもそも、扶養に入るというのは、どういうことでしょうか。

「扶養に入る」とは、2つの意味があります。

①社会保険上の扶養に入る(130万の壁、あるいは、106万の壁)

厚生年金に加入せず、健康保険は夫の健保に加入するようなケースですね。

②税制上の扶養に入る(103万の壁、150万の壁、201万の壁)

産休育休中のママに関係するのは、②の税制上の扶養についてです。

税制上の扶養とは

妻と夫の収入が一定以下なら夫が「配偶者控除」あるいは「配偶者特別控除」という所得控除をどちらか一つ受けられ、夫の税金を減らすことができます。もちろん、妻と夫の立場が逆でもOKです。

ここで、所得控除とは、年収から差し引けるお得な経費です。年末調整で生命保険料控除を申告する人は多いと思いますが、申告すると戻ってくる税金が増えますよね。

それと同じ仕組みです。

収入が一定金額以下の配偶者がいる場合、「その配偶者を扶養している」と申告すると配偶者控除という経費を利用できるようなり、税金が安くなるんですね。そして、配偶者控除には、2種類あります。

配偶者控除とは

配偶者控除を受けられる条件は

①夫の年収が1,195万円以下

②妻の年収が103万円以下

③青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

です。

③は、たとえば、親が自営業でその仕事を手伝っているようなケースですね。

①と②の条件については、収入が給与のみの場合を前提とした金額です。

さて、今年の給与収入はいくらでしたか?

産休手当や育休手当は、非課税ですから、給料ではありませんよ。

①から③までの条件をクリアしていれば、夫が配偶者控除を受けられます。

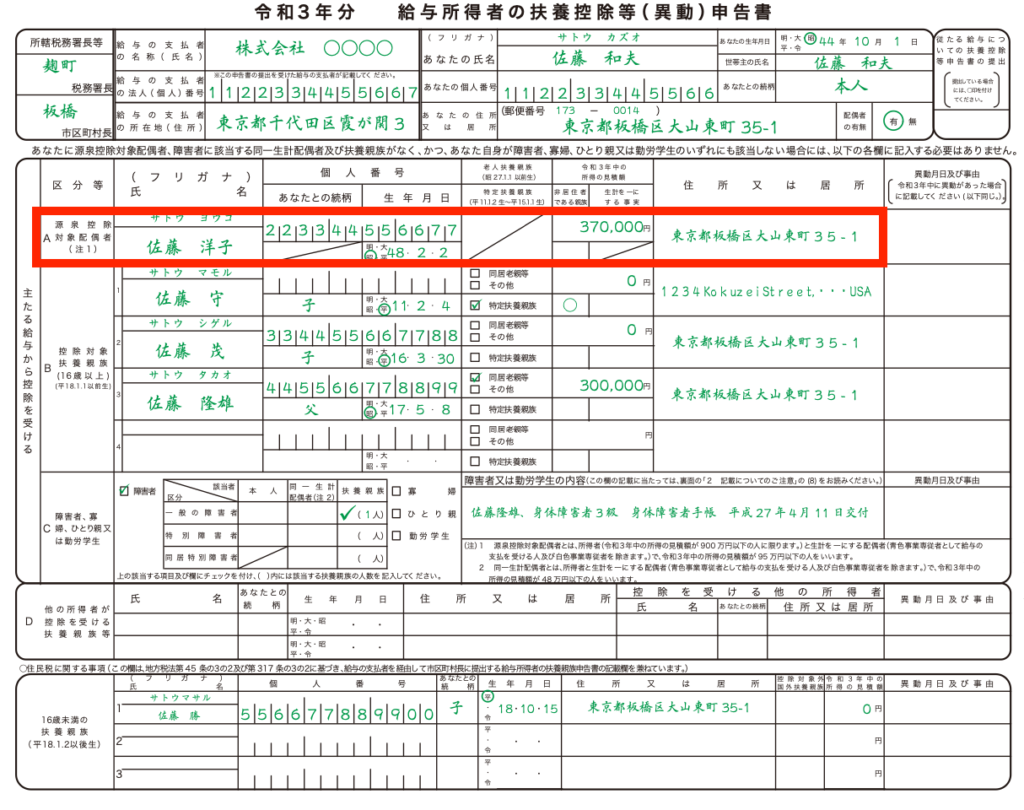

夫の年末調整の書類に、妻の名前などを記入しましょう。記入箇所は、下記赤枠です。

出典:国税庁「《記載例》令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(PDF/9,060KB)」

区分Ⅰと区分Ⅱが交差するところが、配偶者控除として、差し引ける金額です。

なお、夫の年収が1,095万円以下、妻の年収が150万円以下なら、今年分の給与所得者の扶養控除(異動)申告書の記入も必要です。

来年も配偶者控除・配偶者特別控除受けるなら、来年分の扶養控除申告書にも記入しましょう。

配偶者「特別」控除とは

配偶者控除を受けるには、ママの年収が103万円以下という条件がありました。

しかし!

給与収入が103万円を超えていても諦めるのはまだ早いです。

配偶者”特別”控除があります。

この制度は、配偶者控除より収入要件が緩和されます。その分、控除額が段階的に少なくなります。

くわしくは、後述する「夫の扶養に入るメリットは」の表をご覧くださいね。

さて、配偶者特別控除を受けられる条件は、

①夫の年収が1,195万円

②妻の年収が201万円以下

③青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

の3つです。

この3つの条件をクリアしていれば、夫が配偶者特別控除を受けられます。

夫の年末調整の書類に、妻の名前などを記入しましょう。記入箇所は、配偶者控除の場合と同じです。

夫の扶養に入るメリットは

では、夫の扶養に入ったら、どれだけのメリットがあるの?

ちょっと分からないですよね。

下の図は、配偶者控除と配偶者特別控除の控除額を記載した表です。

妻の年収と夫の年収が交差するところが所得控除できる金額です。

夫の年収はカッコの中の数字を参考にしましょう。

国税庁「配偶者控除額又は配偶者特別控除額の表」(令和2年分以降用)

たとえば、夫の年収が500万円、妻の年収が140万円の場合、所得控除額は38万円です。

つまり、夫の所得から38万円を差し引けるということ。

38万円分の所得が少なくなるということは、その分税金も少なくなるということ。

どの程度税金が減るか、というと・・・

夫の所得税率を10%とすると、所得税は3万8,000円減ります。

38万×10%=3万8,000円という計算です。

ちなみに、住民税はというと・・・

住民税の場合、控除額が少し変わります。

控除額は33万円なので、翌年の住民税が3万3,000円減ります。

合計すると、7万円1,000円!

夫の税金が7万円も減るわけですね。

赤ちゃんのためのミルクやオムツがたっぷり買えますね。

それとも、将来の教育費のために貯蓄しますか?

出産手当金や育休手当は所得ではありません

産休育休中は、出産手当金や育休手当がもらえますね。

これらのお金は、もらう側からすれば「収入」ですが、税制上は扱いが異なります。

これらのお金は、非課税なのです。所得税も住民税もかからないお金。

つまり、所得ではない。

という扱いです。

ですから、

妻の年収としてカウントしないのです。

産休育休手当金をもらっているからといって、先ほどの表の妻の年収にそれらの金額を含めないでくださいね。

含める必要はありませんよ。

今年は、産休育休で仕事を休んでいて、収入は手当金だけなら、所得としてはゼロということです。

産休育休手当の制度って、素敵です☆

年末調整の手続きはお忘れなく

配偶者控除、配偶者特別控除が受けられると分かったら、忘れずに手続きしましょう。

数万円から数十万円の税金が節約できるかもしれません。

年末調整の書類に、名前などを書くだけなので、難しいことではありません。

仕事復帰したら、控除は受けられなくなるでしょうから、産休育休中の特権ですね。

お忘れなく。

ちなみに、夫が配偶者控除・配偶者特別控除を受けることによるデメリットはありませんから、ご安心を。

お金に賢く、家計を強くしたいなら

日常生活のちょっとお得なことから、しっかり家計管理まで、お金に賢く、家計を強くするためのメルマガを配信しています。

メルマガという閉ざされた空間だからこそ、お伝えできる、分かりやすくて誤解を恐れず、ズバッとお金の話をしてしまう楽しいメルマガです。登録すると、運用初心者さん向けのメール講座も受講できますよ。

登録は、このすぐ下のフォームから。