帝王切開をすることになると、手術に対する不安はもちろん、費用に対する不安もあるのではないでしょうか。全身麻酔!?お腹切るの?!傷跡はどうなるの?!術後は傷口が痛むのかな・・・?!そんな不安がいっぱいなのに、費用のことまで不安になりたくありませんよね。今回は費用に対する不安を少しでも解消させるためのポイントについてお伝えします。

ポイントは月をまたがない入院期間

帝王切開には、予定されて行われるもの、緊急で行われるものがあります。緊急で行われるものは、自分でコントロールできるものではないので、病院の先生の言う通りにするしかないのですが、予定されたものなら、自分の意見が通ることもありますね。

自分の意見が通るなら、入院期間は月をまたがないように設定することが重要ポイントです。これは、高額療養費の仕組みを利用したものです。どういうことなのか、お伝えしますね。

高額療養費とは

健康保険には、高額療養費制度というものがあります。1ヶ月の医療費には、自己負担する上限があり、その上限を超えると、払った医療費が戻ってくるという制度。

これを使えるのは、健康保険が適用される医療費です。つまり、3割負担した時の医療費に限る。

入院時のベッド代とか、食事代は健康保険の対象外。全額自己負担なので、高額療養費の対象にはなりません。自然分娩も病気じゃないから、健康保険適用対象外。

でも、帝王切開の手術代などは、健康保険の対象になります。なので、高額療養費も適用されますよ。

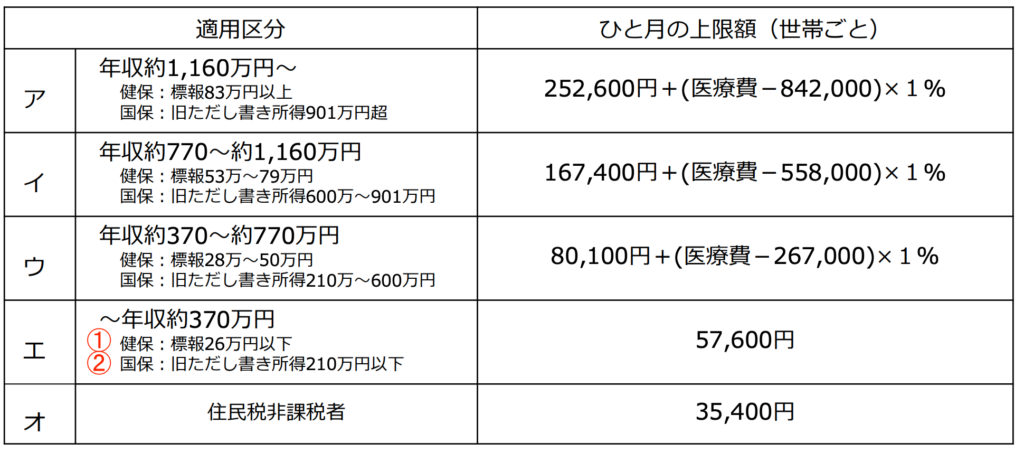

高額療養費の自己負担上限額は、収入によって変わります。下記が上限額です。

さて、この表の見方ですが、「年収」とは会社員や公務員の場合の年収です。自営業の場合は、あてはまりません。

もう少し詳しくみてみましょう。赤字の①と②を見てください。

「①健保:標報26万円以下」とありますね。これは、健康保険に加入している人で、月収が26万円以下の人を指します。

標報とは「標準報酬月額」のことで、残業代など各種手当コミコミ月収とほぼ同じ。

なので、月収26万円以下の人は、医療費の自己負担限度額は57,600円ということです。

「②国保:旧ただし書き所得210万円以下」とは、国保加入の自営業者の場合の金額です。

旧ただし書き所得とは、事業所得だけの場合、売り上げから経費を差し引き、そこから43万円を差し引いた金額です。

ご自身の年収や月収から、医療費上限をチェックしてみてくださいね。

扶養されている人は、扶養している人の収入で判断してください。

上限額の計算方法

さて、表のエとオは、自己負担上限額が分かりやすいですが、ア、イ、ウは、上限額を知るには計算をしないといけません。たとえば、ウ。

上限額は、80,100円+(医療費ー267,000円)×1%とありますね。

この計算式の「医療費」とは、自分が払った医療費ではなく、10割負担の医療費をいいます。

なので、病院で45万円(3割負担)を払ったら、医療費は150万円(10割負担)ということ。

すると、上限額は・・・

80,100円+(150万円ー267,000円)×1%=92,430円

ということです。

窓口で45万円払っても、自己負担は約9万円でいいよ。ということ。

でも、これはあくまでも、1ヶ月に払った医療費が45万円ならということ。

もし、入院が月をまたぎ、2ヶ月で45万円かかったなら、自己負担はどうなるでしょう。かりに、1ヶ月目に20万円(10割だと66万円)、2ヶ月目に25万円(10割だと83万円)、合計45万円を支払ったとしましょう。

1ヶ月目 80,100円+(66万円ー267,000円)×1%=84,030円

2ヶ月目 80,100円+(83万円ー267,000円)×1%=85,730円

自己負担額は84,030+85,730=169,760円

窓口で払った金額は、45万円で同じなのに、自己負担は約9万円→約17万円に一気にアップ↑↑

そうでなくても、ベッド代やら、なんやらかんやらお金がかかる入院費用。同じ内容の手術なら、自己負担は同じにしてくれ〜〜と、言いたい。

でも、高額療養費は、あくまでも月単位なのです。

だから、ポイントは、医療費は1ヶ月にまとめる。

入院期間も1ヶ月にまとめる!

これが、重要!

緊急帝王切開の場合は、「月またぎの入院はイヤなんです・・・」なんて悠長なことは言ってられませんが、予定する帝王切開なら、月またぎを避けられる可能性はありますよね。

これは、帝王切開に限ったことではありませんが、入院は、1ヶ月にまとめましょう。

事前に自己負担限度額までの支払いにする方法

自己負担には上限があるとはいえ、窓口で一旦立て替える必要があります。高額療養費は、あとから精算しますから。

でもね、前もって自己負担までの支払いでOK!という制度もありますよ。それが、

限度額適用認定

ご自身が加入している国保や健保に、限度額適用認定申請書を事前に提出して、認定証を発行してもらえば、それを窓口で見せると、窓口での支払いが、自己負担限度額までになります。

立て替えるの、厳しいなあと思ったら、認定証の発行も考えてみてくださいね。

医療保険の保険金請求も忘れずに

保険会社の医療保険に加入しているなら、帝王切開の入院・手術で、保険金がおりる可能性が高いです。ご自身が加入している医療保険も確認してみてくださいね。

知らないと損するお金の話

今回は、産休育休中の扶養の話をしましたが、このような税や社会保障の仕組みは、誰も教えてくれません。自分で情報を集めないといけないわけです。私は、メルマガを発行していますが、ママが知っておきたいお金の話を週に1回お届けしているので、自分に必要な情報を得ることができ、お金に賢くなれますよ。

登録された方には、「資産運用に失敗したくない運用初心者さんのためのメール講座」も受講できますから、ぜひこの機会に登録しておいてくださいね。