iDeCoやつみたてNISAを始めようと思うけれど、まず言葉の意味からしてよくワカラナイ。

漢字が多くて心が折れる・・・・。

そんな経験はありませんか?

そんなこと思ってるなら、ここに集まれー!

運用経験が全くなかったり、とりあえず始めたはいいけれど商品選びに自信がない・・・。

見よう見まねでやっているけど、他の人の運用方法を聞くと不安になってしまう。

そんな「0からスタート」するiDeCoの講座を開催しています。

全4回セットの講座ですが、平日は働いていて忙しい。土日も4回もつぶすのが厳しい・・・

そんな方のために、2日に詰め込んだ「土曜速習コース」を開催しました。

iDeCoやNISAの前に「投資のキホン」

早くiDeCoを始めたいし、お勧めの商品を教えて!と思うかもしれませんが、まずは「投資のキホン」を抑えることが一番初めです。

投資初心者の基本は「長期・分散・積立」

大切なのはわかるけど、なんで?

これらがどんな意味があって、どうして必要なのかを一つ一つしっかりお伝えします。

ココがあいまいだと、始めたはいいけど・・・

「マイナスになってる!」

「リスク商品なのに定期預金と同じぐらいしか増えてない!」

「全然増えていかない!」

→もう止めたい~~~~~~~!

ってなっちゃうんですよね。

私の講座ではここをしっかりお伝えするので、今までに始めた全員の方がマイナスの局面でも

「は?そりゃそうでしょ?」

「だから何?」

「むしろたくさん買えてる~」

と、全く動じることなく積み立てを継続しています。

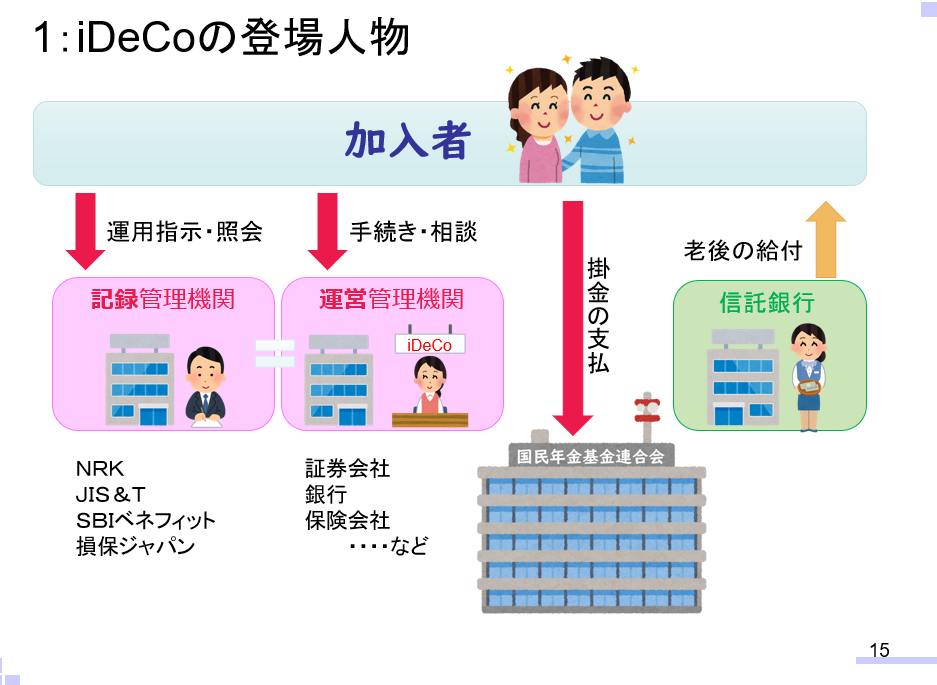

iDeCoの登場人物を把握

iDeCoを始めたときに戸惑ってしまう原因の一つは「登場人物の多さ」もあります。

- 窓口となる〇〇証券・●●銀行などの「運営管理機関」

- ログインして商品を買ったり・配分を変えたりする「記録管理機関」

- 掛け金上限や資格をチェックするiDeCo制度の親分「国民年金基金連合会」

- お金を預かっている「信託銀行」

こんなに登場人物がいます。

ややこしい!

信託銀行は直接お世話になることは少ないですが、iDeCoが始まってログインするための書類は、2.の「記録関連機関」からきます。

例えば『楽天証券にiDeCoを申し込んだのにJIS&Tから書類が届く』ということが起こるのです。

「なんかよくわからないところから何か来た」と放置してしまうこと、よく起こります。

そうするとログインできなかったり、初期設定の定期預金のまま全く運用されなかったり・・・という可能性があります。

加入手続きが終わると「国民年金基金連合会」から「個人型年金加入通知書」と書かれた証書が届きます。

どこにも『確定拠出年金』と書いていない!!

え?個人年金?と思ってしまうこと請け合いですね(笑)

こういう、知っておかないとみんなが困ってしまう・戸惑いそうなポイントはしっかり講座の中に盛り込んであります。

iDeCoの金融機関の選び方

そしていよいよ窓口となる金融機関の選び方です。

特にこだわりがない場合は、まずはやはり手数料で比較するのがスタンダード。

毎月のことですから、慎重に見比べたいところです。

商品ラインナップ数や条件付き手数料などをよく比較しましょう。

ここでもiDeCoの仕組みを知っておくと「どこに払う手数料?」なのかが分かります。比較するときに大事なポイントですね。

(金融機関の)手数料が条件なし0円なのは(2019年9月現在)

- SBI証券

- 楽天証券

- マネックス証券

- 松井証券

- 大和証券

- イオン銀行

- au

- (9月から)三井住友銀行

ですね。

それぞれにどんな特徴があるのか?

以前この講座を受けてスタートした方の感想や体験談などもお知らせしながら説明していきます。どこか特定の金融機関を勧めることはないので、もちろんこれら以外にも検討している金融機関があれば、一緒に特徴を見ていきます。

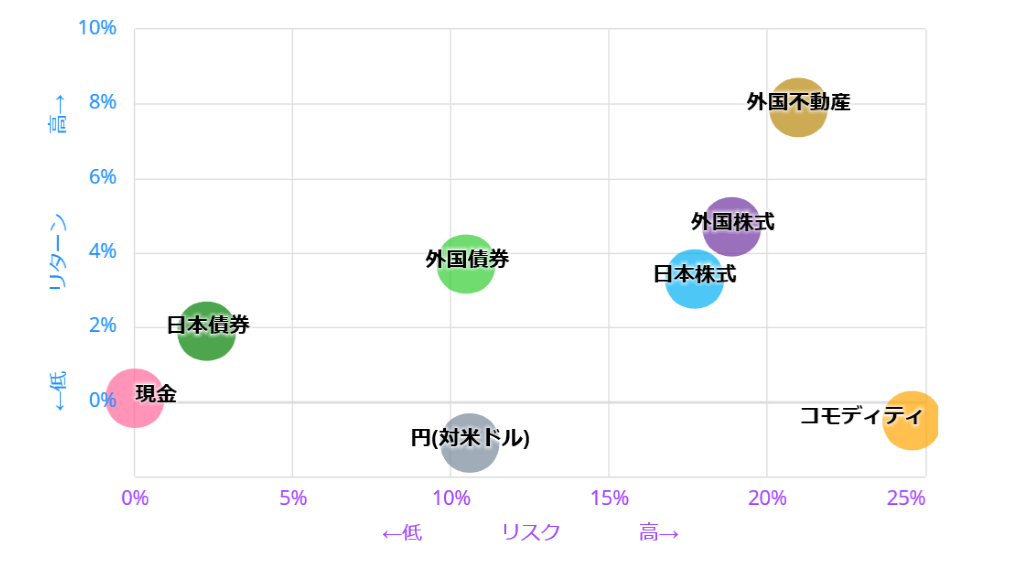

分散ってどこにどれくらい投資すればいいのか?

分散して投資することが大事だとは言われるし、本とかを見ていると株式に〇%・債券に〇%などと書かれているけれど、みんながその通りでいいの?そもそもリートってなに?

そんな話から、いわゆる「アセットアロケーション」について学びます。(そんな難しい言葉は使いませんけれどね!)

ここの意味を分からずに、「30代だからこの分散」のような選び方をしてしまうと、いざ自分が40代・50代になったときに混乱してしまいます。本を参考にするのはもちろんいいですが、長く付き合うものですから、その意味を一度は学んでおきましょう。

商品を比較するためのチェックポイント

元本保証ではない商品を選ぼうとすると、必ず「リスクがあるよね」と気になるはずです。

その「リスク」っていったい何なの?リスクがあるってつまりどういうこと?というところをお伝えします。

日常生活では、リスク=危険・避けるべきものかもしれませんが、運用の世界ではリスク=不確実性。つまりどこかで止まっていないで揺れ動くことです。その揺れ動き具合がリスクです。

この大事なポイントはしっかり覚えておかないといけません。

▶リスク・リターンってなに?

▶商品のリスク・リターンってどうやって見るの?

▶それってどういうことなの?

この手順で、商品の見方を学んでいきます。

例えば、実際の商品の10年間のトータルリターンが「6.81%」リスクが「11.18%」と分かっただけでは、「で?それがなんなの?」となりますよね(笑)

それがどういうことなのかは、実際にそれぞれワークを行いながら確認します。

実際の商品から見るから、次からは自分でも意味が分かるようになりますね。

商品の見方と比較の仕方

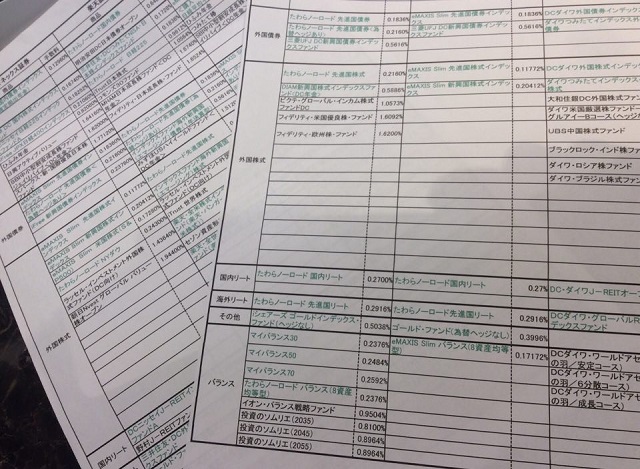

次は実際に商品を見比べていきます。

投資信託の名前は、初心者が見ると何が何だかわからない。長い呪文のようです(笑)

でも、一つ一つ分解していけば読みとけるようになります。

インデックスとアクティブの違いや手数料の違い、日常で実はよく聞いている”ベンチマーク”。どこにそれが書いてあるのか。そんなことを自分でもできるように一つ一つ一緒に確認していきます。

講座では自分のスマホが大活躍。

自分の端末で実際に調べて、自宅に帰っても同じことができるようにしています。

そしてこの講座では、オリジナルの教材として、手数料0の金融機関の運用商品(と信託報酬)一覧表をプレゼントしています。

横に並べると手数料や分類が一目瞭然!

講座スタートの時には「吐き気がする~(笑)」など言っていたのに、講座終了時には目を皿のようにして真剣に見比べていました。見方がわかるとこの一枚で真剣に考えてしまいますね。

次の講座までに金融機関&商品の絞り込み

そのほかにも、

- 会社員の場合は会社に提出する書類のこと

- もし会社に「これ何?」って聞かれてしまったら

- iDeCoができるかどうやって聞けばいい?

- 確定申告しないと節税にならないの?

など、ちょっとした質問にも随時お答えしながら進んでいきました。

ここまでが1日目の内容(!!!)

これだけで、相当盛りだくさんですね。

可能なら、速習講座より4日かけて学ぶことをお勧めしています(笑)頭から湯気が出るからw

次の2日目の講座は、必要な老後資金の計算方法とiDeCoを始めた場合のメンテナンス&受け取り方の注意点を学びます。

そこまでは1日目の内容を復習しながら、どこで始めてどんな商品を選ぶか頭を悩ませる時間です。

この講座は、間の期間もメッセージグループを組んでいるのでいつでも質問可能。

2回目までは1か月空きますが、さっそくメッセージグループでは、どこに資料請求をしたとか、〇〇は申し込みがどこだかわかりにくかったなどの情報が飛び交っています(^^)

一緒に学ぶ仲間の意見も参考にしながら「じぶん年金」の苗を植えたいですね。

こちらのiDeCoスタートアップ講座、秋開講は22名ですべてのコースが満員となっています。

次回の冬スタートは日程が決まり次第、まずメルマガにてご案内をお届けいたします。

▼▼ご登録してお待ちください。