年金繰り下げが75歳まで?

年金受け取りがもっと遅くなるの?

受け取らずに死んじゃうじゃん!

なんて思っていたらピピピー!!レッドカード!退場!笑

大事なことなのに知る機会がない「公的年金」のこと。

勘違いや誤解を解くだけで「安心」につながることが多いですね。

共働きにゆとりを増やす専門家

保険を売らないFPで

公的保険アドバイザーでもある

塚越菜々子(つかごしななこ)です。

運用未経験者が

今も未来も豊かにするための第一歩歩踏み出す

「iDeCoスタートアップ講座」

3日目は「老後資金と公的年金」について学んでいきます。

老後資金っていくら貯めたらいい?

老後の暮らしを考えてみたとき、どんな生活スタイルを想像しますか?

私たちが想像する「高齢者」の暮らしと、自分たちが「高齢者」になったときの暮らしが同じはずがありませんね。

金融庁のレポートでもあるように、急激に高齢化が進んでいる今、私たちの老後の暮らしはイメージしているより長くなっている可能性があります。

長く生きられるということは、お金がかかる期間も長く続いていくということ。

そこに対策が必要なことは明らかです。

老後資金がどれくらい必要なのかは色々なデータがありますが、それを見たところで自分たちの必要額が分かるわけではありません。

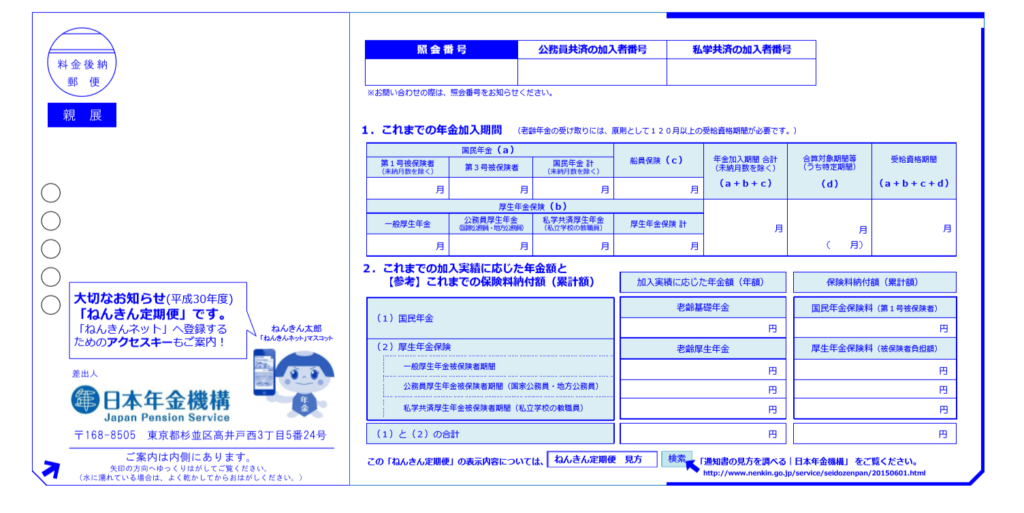

講座では「ねんきん定期便」を使いながら、公的年金はいくら受け取れる?というのを自分で計算するワークを行っています。

それぞれ事前に準備してもらったねんきん定期便を見ながら「ここまでの年金額がいくらか」を見ます。

これから年金がいくら増えていくのかを計算し、それをさらに増やすための戦略を練っていきます。

iDeCoやつみたてNISAの資産運用の講座ですが、公的年金についてもしっかりと学べて一度で二度おいしい講座になっています(^^)

ゆとりある暮らしって?

今の65歳以上のかたの暮らしにかかっているデータを費目ごとに確認して「それに比べてうちは?」というのも確認していきます。

住居費が何でこんなに低い?

老後に増えているものは?なぜ?

こんなことも一緒に確認しました。

そうすることで「我が家はどうだろう」と考えやすくなりますね。

よく「老後の最低限の暮らし」「ゆとりある暮らし」にかかるお金はこれくらい、というデータが出ていますが、「ゆとりある暮らし」がどんなものなのかもお話ししています。

低く予算を見積もって準備したところで、結局それより多く使ってしまえば老後資金は足りなくなってしまいます。

運用相談だけではなく家計相談を受けている経験から「イメージしている老後」にどれくらいお金がかかるのかもわかりやすくお伝えしていきます。

iDeCoなのつみたてNISAなの?

iDeCoとつみたてNISAとどっちをやったらいいですか??

という質問は本当にたくさんいただきますが、このワークをしてみることで、みんながその答えが分かったようです。

老後の自分たちが暮らしていくお金は、誰が準備してくれるんだろう?

子供や税金に支えてもらうのではなく、自分たちで自立して生きていきたいと思ったら、今の自分が老後の自分へお金を送っていくしかありません。

そしてどうせ送るのだったら、iDeCoやつみたてNISAの口座を通したほうがずっと有利ですね。

ただ将来のためにお金を貯めるのではなく「3%程度の運用で自分の老後に送った場合」いくらになって届くのかを実際に計算してみました。

これにはみんな「お~!!」と驚きの表情。

時間という財産がある30代40代は、やらない手がありませんね(^^)

公的年金×iDeCoの総合戦略を!

2020年5月に国会で可決・成立した新しい公的年金の最新ルールもお話ししました。

安心して長く豊かに生きるためには「公的年金」「iDeCo」それぞれの特徴と良いところ足りないところを知り、掛け合わせていく総合戦略が必要です。

年金に不信感を抱いてアテにしない

iDeCoなんてわからないからやらない

の、どちらでもなく、「公的年金×iDeCo」で、ますます豊かな老後を送る戦略が立てられるといいですね。

iDeCoスタートアップ講座はまた7月から開催予定です。

開催日程はメルマガで一番にお知らせしますので、登録してお待ちくださいね!