まだ歩けないわが子預けて働けど、給与は保育料で持っていかれる・・・

こんな嘆きをいたるところで耳にします。

\家計簿にサヨナラしよう!/

共働き家計専門!「貯まる・増える仕組みづくり」

確定拠出年金ねっと認定CFPの塚越菜々子(つかごしななこ)です。

我が家の子供たちは2歳差。

保育園に預けて復帰することには納得できてたし、保育園には感謝してる。でも相次ぐ病気休みですり減る神経と、保育料の引き落としですり減る収入・・・・。わかっちゃいるけどなんとかならないのー!!って、思っていました。

今回、家計の相談に来てくださったのは、まさにそんな状況のお母さんです。

育休の家計の赤字を見直したあとは

実はこのお母さん、育児休業からの復帰直前にもご相談に来ていただきました。

ずっと働いてきたお母さんが育児休業に入ると、お金使いすぎてしまうことが多いです。

家で過ごすことに慣れなくて、なんだかんだとお金が出てってしまう。働いているうちは効率よく買い物もしていたけれど、家にいる時間つぶしに買い物をしているうちにあっという間に使いすぎ・・・ってよくあるパターンなのですね。

一番初めのご相談のときは、育休中の赤字の見直しと、復帰後も自動で貯金しながら手をかけない家計管理の設定をお手伝いさせていただきました。

今回は復帰して、給与が復帰前同様に戻り、ボーナスも再び出るようになったところで、貯まっていく貯金の「置き場」についてご相談に来てくださいました。

老後の分は確定拠出年金(iDeCo)をおすすめ

前回の家計の見直しで、夫の収入+育児休業給付金から貯蓄ができる形になりましたので、復帰後に給与が再び支給されるようになり、ボーナスも出るようになると貯金の額はさらに安定して増えてきました。

家計の見直しの時点で貯蓄はできていたのですが、復帰後(生活リズムのことを含め)自分がどれくらい頑張れるかわからないという不安もあり、そのときはiDeCoの開始は見送った経緯がありました。

ただ、老後資金を早くから積み立てる重要性は理解してくださっていたので、復帰後の生活リズムが落ち着いたところでiDeCoを開始することになったのです。

ずっと正社員の共働き夫婦ですので、公的年金も一般的なモデルケースよりは多くなることが想定されますが、今後公的年金の支給水準が下がったり支給開始時期が遅くなった時に慌てて資産運用を始めるのはやはりちょっと難しいことです。

退職金で初めて資産運用を始めるのは、「減ったらどうしよう」という怖さが先立ってしまうと思いますから。

その点、今から少しずつ資産運用を始めて「正しく行い、時間をかければこんな風になる」ということを実感できるのがとっても大事なことですね。

iDeCoは月5,000円~(1,000円単位)と、掛ける金額を自分でコントロールできるからこそ、早く始めるのが有利であることをご提案して、ご主人様は23,000円、奥様は12,000円をそれぞれ開始しました。

保育料も下がる!思わぬ副次効果が!年間20万超の節約に

iDeCoは自分の老後専用の口座。節税のメリットも大きく取り上げられていますね。

今回のご相談者様の世帯にはこんな変化がありました。

◆iDeCoを開始したことによる所得税の節税額

iDeCoの口座にお金を入れると、その金額は所得税や住民税がかかる対象から外れます。

ご主人様の所得税率は10%・奥様の所得税率は5%。住民税はどちらもおおむね10%です。

所得税 約34,800円/年

住民税 約42,000円/年

==============

合計 76,800円/年

となりました。(ご夫婦の合算分です)

◆iDeCoを開始したことによる保育料の変化

そしてそれより大きい影響があったのが「保育料」です。

ご相談者様は3歳未満児を二人認可保育園に入れていました。

(0歳児クラスと2歳児クラス)

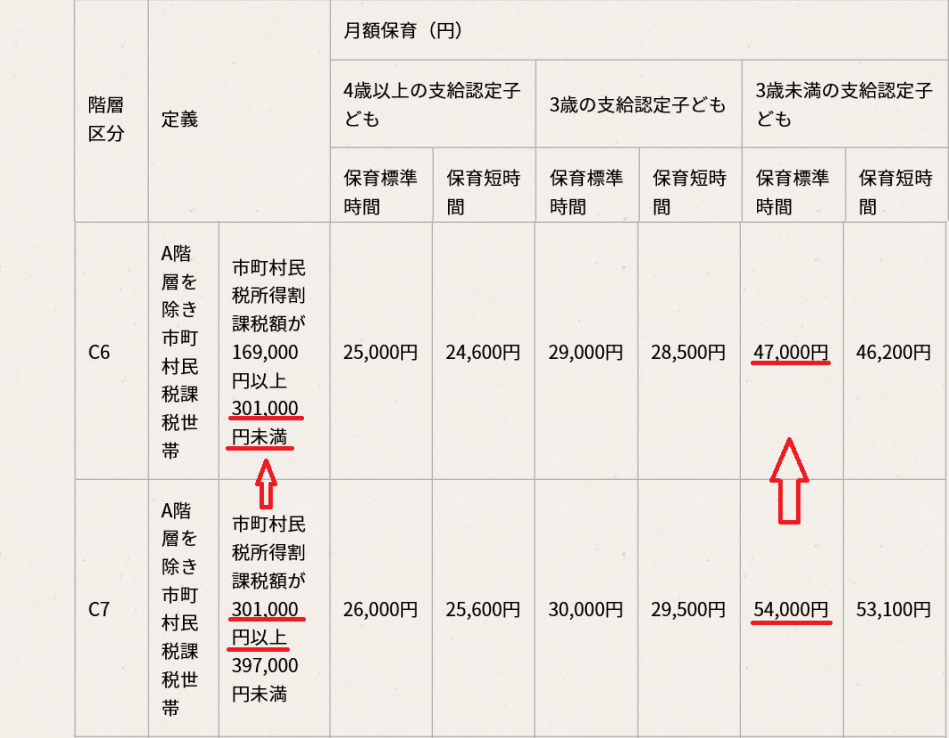

保育料は自治体によって金額は違っていますが、ご相談者様はもともと住民税の所得割額が318,000円で「C7」のランク。

一人目が54,000円で、下の子は半額で27,000円。

ひと月に81,000円の保育料を支払っていました。

iDeCoを始めたことで住民税の所得割額も同様に下がります。所得割額が292,800円に下がったところで「C6」のランクに下がったのです。そうなると一人目の子が47,000円。下の子が半額の23,500円。

ひと月に70,500円になりました。

開始前:81,000円/月

開始後:70,500円/月

=============

差額 10,500円/月 (⇒126,000円/年)

いかがでしょうか?

もちろん、住民税や保育料が金額に反映してくるのは翌年などになってからですので、この計算のように開始後すぐに節税・節約になるわけではありませんので注意が必要です。

iDeCoは節税や節約のためにするものではないけれど

ただし、ぜひ忘れてほしくないのは「そもそもiDeCoは節税のためにするものでなはい」ということです。

資産運用なしに、コツコツと定期預金でお金をためて暮らせる時代ではなくなっています。

収入が低くても収入が多くても、多くのサラリーマン世帯はリタイヤ後に収入が激減します。

その差額を埋めるための貯金をより効率よく、そして退職金を含めた老後資金の「お金の寿命」を伸ばすためには、長期・積立・分散投資は避けて通ることはできません。

あくまで、それを始めるために利用しやすいのが「iDeCo」や「つみたてNISA」だとおもっていただきたいのです。

とはいえ、やっぱりイチ生活者としては節税・節約はありがたいものですよね。

お住いの自治体の保育料のランクにもよりますが、掛け金を上手に決めることで節約できるものがあるのだとしたら、ぜひその仕組みを知って有利に使ってほしいと思います。

私は税理士ではありませんので、個々の税金の計算は致しませんが、今は便利なツールがたくさん出ています。

計算の仕方・保育料の算定の出され方、そしてiDeCoそのものについての仕組みや利用方法をお伝えしています。「自分で計算できる方法」が分かれば、お家でじっくりと検討することもできますね。

同じ境遇だからこそ、子どもを預けて働くお母さんを応援したい!そんな気持ちで相談に乗っています。

お手伝いが必要でしたら、いつでもお声かけくださいね(^^)