ある商品や制度を説明するときには「節税」ってとてもいい響きですよね。なんだから裏技っぽい感じがするし、何といっても金額でのメリットが具体的で分かりやすい。

でも実は「節税」には色々な種類があって実は間違えている方が多いということはご存知でしょうか?

\家計簿にサヨナラしよう!/

共働き家計専門!「貯まる・増える仕組みづくり」

確定拠出年金ねっと認定CFPの塚越菜々子(つかごしななこ)です。

税理士事務所で10年以上、企業や個人事業の経理業務に携わり、様々な税金の計算をしてきました。

時にややこしい税金もありますが、ごく一般の生活者がかかわる税金はそれほど種類が多いわけではありません。給与所得者ならもっとシンプルです。

ですがそれでも、勘違いされているな、と思うことが多々あります。

今回はFPの仕事をしていても、特に間違えやすい「iDeCoの掛金に対する控除」・「住宅ローン控除」・「ふるさと納税の控除」を3つに分けてご案内します。

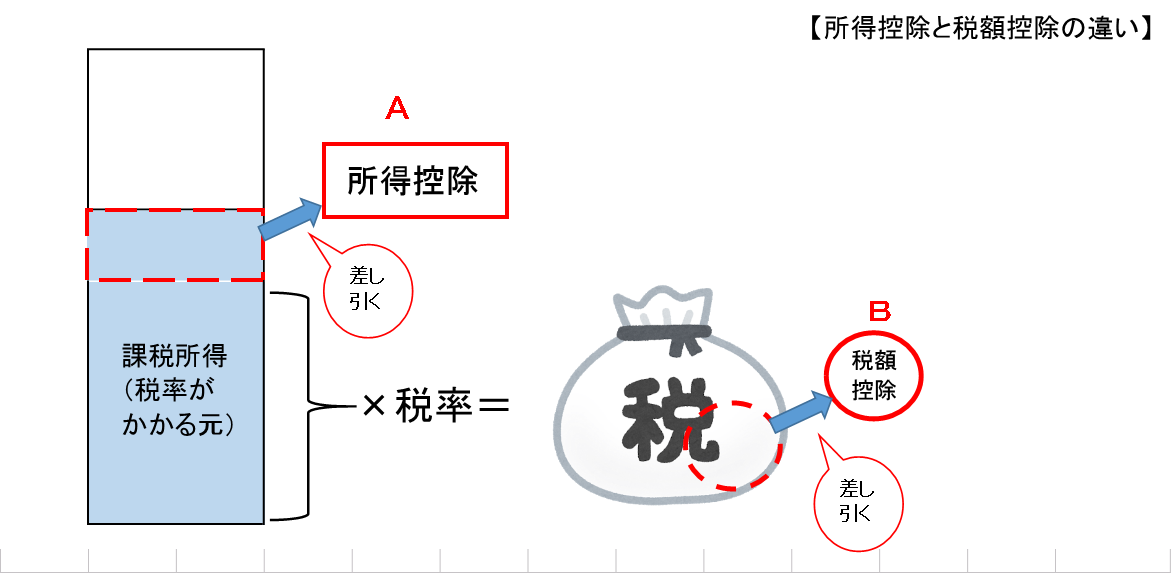

控除する「元」はどこ?

節税=税金が節約できる、という意味ですね。今日説明する節税は「所得税・住民税」についてです。

所得税は超過累進課税制度。つまり所得(税金がかかる元)の大きさに応じて5%~45%の税率が掛けられます。

一方、住民税は基本的に一律10%です。

税金がかかる元が小さくなれば、当然税金も小さくなります。

これが「所得控除」(図のA)による節税です。

所得控除の額=下がる税金の額ではありません。あくまで「元」から引かれるものだからです。

税率によって下がる税金の金額は変わりますね。

そして、計算された税金から差し引かれる金額があれば、払うべき税金が小さくなります。

これが「税額控除」(図のB)による節税です。

税額控除の額=下がる税金の額です。(ただし、当然支払う税金の額が上限です)

どこから引かれる種類の節税か?がとても大事になってきます。

それでは、先にあげた3つがどうなのかを見ていきましょう。

iDeCoの掛け金は「所得控除」

iDeCoの掛け金は「小規模企業共済等掛金控除」という名前の所得控除のひとつです。

ほかの所得控除といえば、扶養控除・社会保険料控除・生命保険料控除・医療費控除・・・などが比較的よく目にするものですね。

確定拠出年金(iDeCo)の場合は、税率が掛けられる元(所得)から「支払ったiDeCoの掛金すべて」が引かれます。(全額所得控除)

生命保険料控除などはどんなに頑張っても年間12万円が上限なのに対して、iDeCoの掛け金は支払ったすべてが控除されるという点では、節税の効果は大きいですね。

ただし、掛金を支払った人が控除を利用できる生命保険料控除などと違い、この小規模企業共済等掛金控除は「契約者本人」からしか差し引くことができません。

iDeCoとよく比較される国民年金基金の掛け金は「社会保険料控除」です。こちらはiDeCoと違い、支払った人の控除として使うことができる違いも注意すべき点ですね。

住宅ローン控除は「税額控除」

いわゆる住宅ローン控除は「住宅借入金等特別控除」という名の税額控除の一つです。

課税所得に税率をかけて算出された税金から直接差し引くものです。

一番よくあるパターンは住宅ローンの年末残高×1%が住宅ローン控除として税額から控除されるという計算です。

3000万円の借入残高があれば最大30万円が計算された税額から引かれることになりますね。

ただし、家計の相談に乗っているとよくあるのが「住宅会社に、30万円もどってくるといわれたのに戻ってこない」というご質問です。

そもそも所得税を10万円しか払っていなければ、当然30万円引いてもらえるはずがありません。

自分が支払う税金が上限になることをしっかり説明して理解していただきたいですね。

住宅ローン控除の少しややこしいところは、所得税で引ききれない場合は住民税から一部差し引かれるということです。

住民税から差し引かれる金額は住宅の取得時期に応じて97,500円(所得税の課税所得の5%)か136,500円(所得税の課税所得の7%)が上限となっています。

これを踏まえると、「住宅ローン控除で所得税が0だから医療費控除はしない」という質問には、一概に「そうですね」と答えられないことが分かります。所得税は0円でこれ以上は下がりようがないとはいえ、住民税は下がる可能性があるからです。

また、保育料の算定は住宅ローンなど税額控除前の金額で見ますので、医療費控除などの所得控除によって保育料が変わる可能性もあり得ます。

所得税0円=これ以上の所得控除は意味がない、と早計にならないように気を付けたいところです。

ふるさと納税は、申告方法によって「所得控除」&「税額控除」

最後はふるさと納税についてです。

ちょっと話は脱線しますが、ふるさと納税をあまり「節税」と表現しないでほしいですよね。だって、トータルで支払う金額は安くならないのに、節税というとどうしても出ていくお金が少なくて済むというイメージを与えてしまうからです。

むしろキャッシュフローでは必ず2000円は損します。

翌年の住民税が下がるのは、節税によるものというよりは「住民税を違う自治体に先払いしているから」と表現する方が伝わりやすいとすら思っています。

さて、話を戻して、ふるさと納税は寄付金控除というものに該当します。

そしてそれが「所得控除」か「税額控除か」というと、実は手続き方法によって違うのです。

ワンストップ特例を使って申告する場合は、2000円を引いた全額が翌年の住民税から差し引かれる「税額控除」です。住民税内のみで精算されます。(※上限を超えていない前提です)

それに対して、ふるさと納税の寄付金の証明書を添付して確定申告する場合は、一部「所得控除」がされ所得税が下がります。そしてさらに住民税で「税額控除」されて住民税が下がります。

限度額を超えていない限りこれで2000円を除く分が安くなる計算です。

仕組みとつながりを知ってFPならではのアドバイスを

このように「節税」という一つをとってもみても、まったく意味合いが違ってくることが分かります。

FPは税理士とは違い、個々のお客様の税金の計算はしませんが、その分税務だけではない幅広いアドバイスが可能なのが強みのはずです。

色々なところに影響が出る税金の仕組みと、何がどうつながっているかを俯瞰して全体を把握することで、よりお客様の生活に近いサポートができるのではないでしょうか。