年末調整の時期がやってきましたね。今年は扶養に入る場合の用紙が一枚増えて、ナニコレ!!と慌ててのお問い合わせが増えています。

税理士事務所勤務10年超!

\家計簿にサヨナラしよう!/

共働き家計専門!「貯まる・増える仕組みづくり」

確定拠出年金ねっと認定CFPの塚越菜々子(つかごしななこ)です。

税金の扶養のルール改正があったことで、配偶者が扶養に入ることのできる収入(所得)金額が拡大されました。その代わり扶養する側にも年収の条件が付きました。

給与所得の計算の仕方がわかっていればそれほど難しいことではありませんが、慣れない場合は見覚えのない言葉に戸惑うと思います。

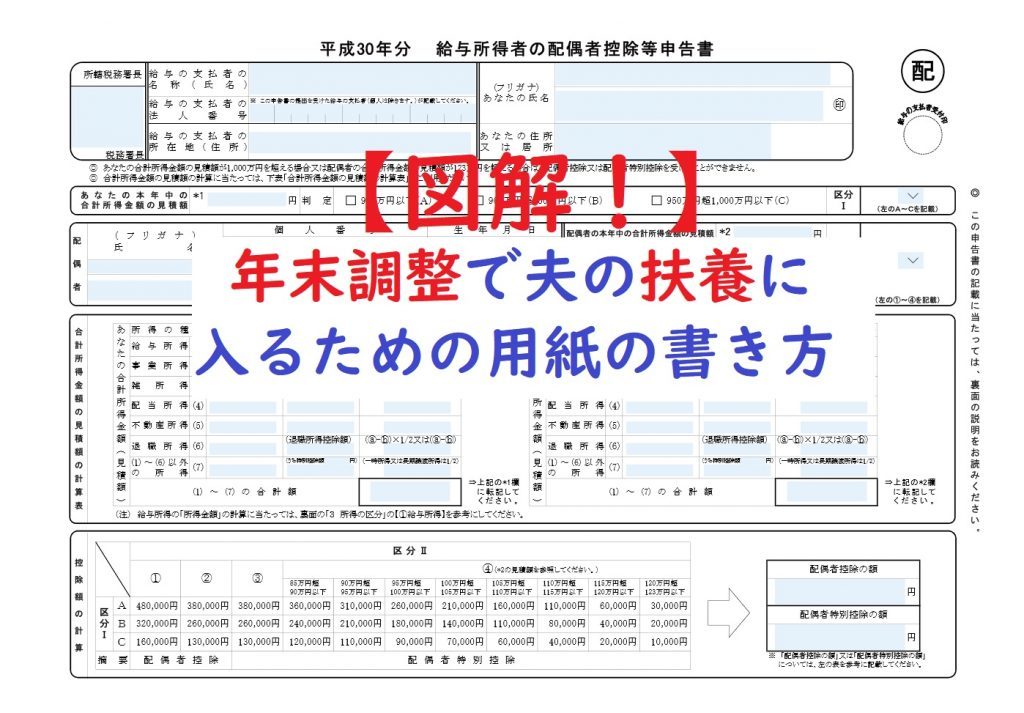

いくら税金の元から差し引くことができるかを算出するための「配偶者控除等申告書」の書き方を画像付きで解説しました。

自分が社会保険に入っていても、税制の扶養には入れます

今回、条件の拡大で給与収入が2,015,999万円までは配偶者特別控除が使えるようになっています。(夫の年収が1220万を超える場合は除く)

年収200万円というと、フルタイムパートや派遣社員、時短の正社員さんでもこのくらいの金額の方はいらっしゃると思います。

いわゆる「働き損」のエリアを越えていますので、自分で国民年金+国保に加入して働いていたり、社会保険に加入して働いている場合もあるかもしれませんね。

自分が保険の扶養ではないと「扶養には入れない」と思ってしまいがちですが、税金上の扶養と社会保険上の扶養は違います。社会保険上は扶養に入っていなくても、年間の所得次第では税金上の扶養に入ることはできるのです。

また、「自分も所得税や住民全を払っている」というのと、「扶養に入れない」というのも違います。

100万円を超えると住民税や所得税がかかりだしますが、それでも夫の税金上の扶養に入ることはできます。

自分が所得税・住民税を払っていても、社会保険に加入していても、夫の(一部)税金上の扶養に入れるかもしれないこと、ご注意くださいね!

▼記入の仕方を図解したものはこちらからご覧ください(^^)