こんにちは。岡山で活動するFP相談ねっと認定FPの黒木留美です。

2019年7月に「兼務規制緩和」が行われ、金融機関の窓口でもiDeCoの案内ができるようになりました!

実はそれまでは金融機関の窓口でiDeCoの案内はできないことに法律で決められてました。

コールセンター対応だったんですね。

これを受けて、確定拠出年金のプロである私たちFP相談ねっとのチームで、全国の金融機関(銀行・証券会社)の窓口でiDeCoがどのように説明されているか、実態を調査することにしました。私は岡山県内で12金融機関の調査をしました。

私が調査した12金融機関の報告内容はコチラからご覧ください。

この調査の中で、実際に私が金融機関の窓口で聞いた「ビックリ回答」をご紹介いたします。

制度の複雑さゆえに勘違いされやすい点を踏まえてお伝えします。

生活保護を受けるレベルじゃないと拠出金を止めることはできません。

そこまで難しくありませーーーん!!!

長い人生の中掛金の拠出が最低掛金の5,000円すら難しい時期があるかもしれません。

そんな時一時期iDeCoをお休みしたいなぁと思ったしても、それができるかどうか気になります。

そこで、聞いてみました。

私 :「掛金の拠出が難しい時お休みすることはできますか?」

行員:「掛金の拠出ができないときでも個人の都合では簡単に休むことはできません。

例えば生活保護を受けるなどのレベルでないと休むことは難しいです。」

私 :「えっ!そんなに厳しいんですか?」

行員:「そんなんですよ」

いやいや、そこまで厳しくありません!書類を提出するだけです!

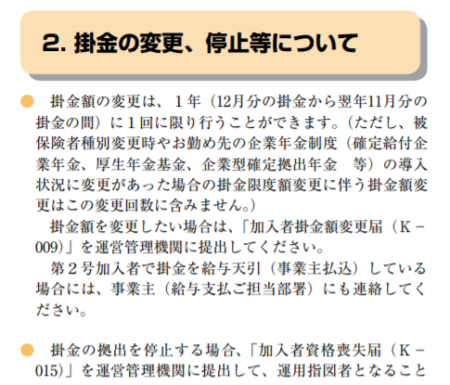

参照:「加入者・運用指図者の手引」国民年金基金連合会パンフレットより

上記の国民年金基金連合会パンフレットによると、iDeCoの掛金の拠出を停止する場合、「加入者資格喪失届」を運営管理機関に提出する必要があります。すると、運用指図者になります。運用指図者とは掛金の拠出はせず運用だけする人のことです。

運用指図者になること自体は難しくありません。

書類を提出するだけです。

ですが、運用指図者になるとその期間について、一時金で受取る場合の退職所得控除の期間にカウントされません。

結果、退職所得控除額が増えないというデメリットがあります。

受取時の税制優遇を有効に活用したいとお考えであれば、最低掛金の5000円に減額しても続けましょう(掛金の変更は年に1回できます)。

(2019年)9月20日までに不備なく国民年金基金連合会に書類が届いたら増税前手数料がずっと続きますよ!

10月以降はみーんな増税後の手数料でーーーす!

9月上旬に調査に行った際に申込の説明を受けていることに言われた言葉です。

10月になったら、皆様消費税増税後の手数料になります。何時申し込みしているかは関係ありません。

手数料に関する認識の間違いはチラホラ他の金融機関でもありました。

他の金融機関で「増税後の手数料は変わりません」と断言する行員もいました。

ここでiDeCoの手数料を整理してみます。

①iDeCoの主体である国民年金基金連合会の手数料・・・105円(税込)

②国民年金基金連合会から委託を受けて個人別資産を管理する信託銀行に支払う事務委託先金融機関の手数料・・・66円(税込)

③運営管理機関(銀行、証券会社、保険会社など金融機関)の手数料・・・0~458円(税込)

様々な組織が関わっており、それぞれの組織に手数料がかかります。

①と②は掛金を拠出した月に必ずかかってくる手数料です。

ちなみに、年払いなどで掛金を拠出しない月は66円のみです。

③は運営管理機関ごとに違います。最近では競争が激しくなり、少しずつ0円にする金融機関が増えてきてます。

どこの運営管理機関を選ぶかによって、毎月の手数料が違ってきます。

毎月の手数料は拠出金から引かれるため、運用益があっても手数料分少なくなります。もし運用益がほとんどない定期や保険を選んでいたら、マイナスです。

手数料は運営管理機関を選ぶ際の大切なポイントの一つです。

専業主婦の掛金は「上限23,000円」です。

専業主婦皆がサラリーマンの妻(3号)ではありませーーーん!

就業状態を聞かれたときに、「夫は自営業、私は専業主婦です」と答えました。

「掛金の上限は23,000円です」と説明がありました。

どうやら3号と間違えたようです。

行員に公的年金の知識がないことがわかりました。

専業主婦全員が第3号被保険者ではありません。

サラリーマン・公務員の妻であれば、第3号被保険者になり、掛金の上限は23,000円です。

自営業の妻は夫と同じ第1号被保険者になり、掛金の上限は68,000円となります。このように加入資格によって掛金の上限額が違ってきます。

掛金の上限を間違って説明することは問題ありますね。

公的年金の概要を知らないとこのような間違った掛金上限の説明をすることになります。

銀行窓口でiDeCoの話を聞くのであれば、予習することをお勧めします!

今回私たちiDeCo調査隊は全国で25金融機関55窓口調査をしました。

正直窓口の行員によって、当たり外れがあります。

最初に聞いておくべき説明がされなかったり、間違った説明がされるというケースが多々ありました。

100%完璧という説明がされた窓口は1箇所だけです。

他のFPも同様にビックリするような珍回答・誤回答・注意回答が多数ありました。

上記のような間違った説明がされた時、貴方はこの説明を間違っていると判断できますか?

窓口(対面)で加入したいというご希望であれば、iDeCoの本を読んで知識をつけてからに行くか、複数の金融機関を聞いて回るなど、自分で予習してから行ってください。

全く知識がないと行員が言うことを鵜呑みにすることになります。

当たりの行員であればいいですが、もし外れの行員にあったとしたら間違ったことがあっても気が付かずにiDeCoをはじめることになります。

そんなことは出来ないという方はiDeCoの専門家のところに行ってください。

長い人生の一時期に自分の資産形成のために学びの時間を作りませんか?

そのためにお金を使うことになっても、きっと何倍ものリターンとなって、貴方の資産形成のお役に立ちます。

この機会にかかりつけ医ならぬ「かかりつけFP」を探してください。