こんにちは!岡山のFP相談ねっと認定FPの黒木留美です!

今年は金融庁の報告書発端の「老後資金2,000万円問題」や年金の健康診断に当たる「年金の財政検証」など、

年金に関する話題に事欠かない年ですね!「どうも老後は年金だけでは生活できないらしい」情報があふれて、

メディアでも「iDeCo」や「つみたてNISA」の特集記事がよく組まれています。

2017年1月から公務員や専業主婦(第3号被保険者)も加入できるようになり、iDeCoの加入者は増え続けています。

2019年8月には134.7万人に達しました。

といっても、まだまだ年金加入者数からみたら、まだまだ少ないですが・・・

なぜiDeCoの加入は進まないのか?

やはり、iDeCoのことを知らない人がまだまだ多いことや、

「iDeCoという言葉は知っているけど、運用なんて、難しそうで、私には無理・・・」と諦めている人が多い、

という原因が考えられます。

「本を買って、読んだけど、わからないので、諦めました」という人もいますね。

どこに相談に行けばいいか?結構悩んでいる方おられます。

そんな時ファイナンシャルプランナーの黒木を思い出していただけると嬉しいですが(笑)

やはり一般の方にとって、一番身近な相談窓口は町の金融機関ですよね?

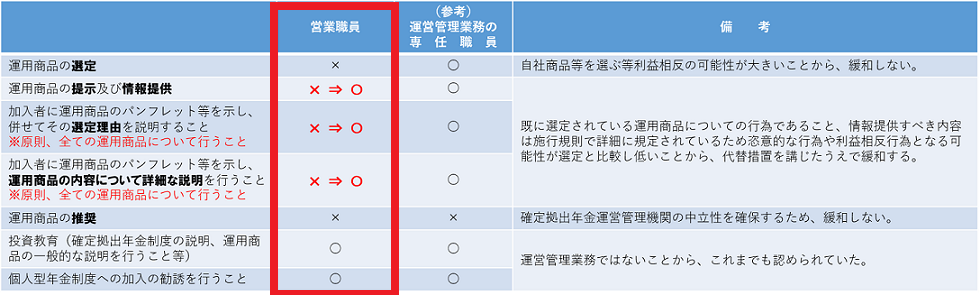

ですが、その金融機関の窓口で2019年6月までiDeCoを窓口で案内できませんでした。

残念ながら、法律で禁じられていたんですね。

ですが、2019年7月に「兼務規制緩和」が行われ、金融機関の窓口でもiDeCoの案内ができるようになりました!

金融機関等の営業職員における運営管理機関業務の兼務規制の緩和について(2019年7月1日施行分)

www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/kenmukiseikanwa.html

そこで、確定拠出年金のプロであるFP相談ねっとのチームで、全国の金融機関(銀行・証券会社)の窓口でiDeCoがどのように説明されているか、実態を調査することにしました。

私は岡山県内で12金融機関の調査をしました。

このような調査結果となっています。

なお、この調査は特定の金融機関の対応を評価する目的ではありません。

金融機関のiDeCoに対する全体の取り組みを調査したものです。

個別の店舗支店の公表は差し控えさせていただきます。

窓口調査のチェックポイント

調査に際して、窓口に訪れる人物像(モデル)は、こんな感じです。

・テレビでiDeCoのことを知るが、あまりよくわかっていない

・iDeCoに興味があり、どんな制度か知りたい

・私もiDeCoできるのか?どうすれば始められるのか?

【iDeCoの制度の説明について】

・加入資格の確認(就業状態から、国民年金の1号・2号・3号のいずれに該当するかを判断する)

・所得控除、運用益非課税、受取時の税金について

・税率など節税に関するヒアリング

・手数料について(加入時と毎月の手数料、信託報酬など)

【運用に関する説明】

・商品ラインナップについて

・運用商品の選び方について

・手続きに関する説明やサポート

以上の点について、加点方式で調査しました。

1:地方銀行 50点 ★★★

窓口で「iDeCoについて話が聞きたい」」と伝えると窓口にいた行員が奥のローカウンターに案内してくれ、資料を揃える間少し待たされました。10分ほどしてからでしょうか・・・先程の行員が3枚の資料を持って、現れました。

特に担当者はいないようです。

国民年金基金連合会のパンフレットを使って、丁寧にわかりやすく説明してくれました。

ですが、お客様に確認すべき加入資格確認や就業状態などヒアリングがありません。

受取時の税金の説明も退職所得を一時所得と説明しており、所得税の認識が違うように見受けられました。

「60歳まで受取ができない」と強調して説明があったため、「掛金の金額は変更できますか?」と質問したが、残念ながら、即答はありません。

2:地方銀行 85点 ★★★★★

受付で「iDeCoの話を聞きたい」と伝えると、保険を扱うローカウンターに案内されました。

中に入るとiDeCoに関するパンフレットやチラシがきれいに並べられています。

慣れた様子の行員がすぐに資料を揃え、説明が始まります。

加入者確認や就業状況など確認すべきこともしっかりと確認がありました。

対応と説明に慣れている様子で、パンフレットを使用しながらスムーズに案内が行われます。

節税効果のシュミレーションがあり、「46歳、毎月30,000円の掛金、課税所得300万円で72,000円の節税できます」と具体的な数字で説明があり、説得力があります。

元本確保型、投資信託の中にはパッシブ型とアクティブ型、バランス型があること、アクティブ型は積極運用するので手数料が高いことも説明がありました。実際のパンフレットで投資信託を指し示しながら話をしてくれるので、わかりやすいですね。

資産クラスを分ける、国内と外国に分ける、毎月積み立てすることで時間分散になるなど、長期・分散・積立の說明もしっかりとあります。

ただ、一つ「つみたてNISAは始めるまで1ヶ月ほどかかるけど、iDeCoはすぐに始めれます」という説明がありました。

逆ですね。iDeCoは国民年金基金連合会の確認があるため、1ヵ月から2ヵ月ほどかかります。

ですが、営業がとてもしつこくあったこと、iDeCoの話を聞きに来た人のつみたてNISAも保険もすべて契約いただこうという勢いの営業で・・・逃げ切るのに疲れました(笑)

3:地方銀行 65点 ★★★★

カウター内にいた行員に「iDeCoのことを聞きたいのですが」と声をかけました。

「しばらくお待ち下さい」と5~6分ほど待たされる。

行内はiDeCoのポスターがカウンター下に貼ってあるもののパンフレットやチラシは全く置いてありません。

最初に声をかけた行員が対応してくれました。

シンプルなパンフレットとシュミレーションの2枚の資料にそって、大変わかりやすい説明です。

「1つの商品に絞る必要はなく、極端に言うとすべての商品を買ってもいい」など分散することも可能、毎月の積立のほうが1度に投資するよりもリスクが少ないなど、積立の効果の説明があるなど運用に関する説明はしっかりとありました。

気になったのは、「元本確保型100%を選んでも節税効果があるから、普通に定期に入れるよりもお金が増える」と節税メリットの話を強調して説明があった点です。iDeCoは老後資金のための制度です。節税は副産物で目的ではありません。

資料に沿って、運用商品一覧の説明がありましたが、信託報酬の説明がないことも残念でした。

パッシブとアクティブの違いもわからない様子で、違いについて質問すると、わからないようで、奥から資料をもってきて、読み上げる程度。投資信託の基本です。手数料や運用の仕方の違いをきっちり説明してもらいたいところ。

「ネット銀行は手数料は安いですが、投資信託を買う時に手数料がかかることがあります」という説明があり、投資信託を売るときと誤認している可能性がありました。

4:証券会社 85点 ★★★★★

5:都市銀行 65点 ★★★★

行内に入ると新プランのパンフレットやチラシがきれいに並べられています。

ロビー係員に「iDeCoの話が聞きたい」と伝えると、私の「住所地の担当者にお繋ぎします」としばらく待たされました。

3,4分して資料を揃えた担当者が現れて、パーテーションで仕切られたローカウンターに案内されます。

加入資格確認の話から始まり、パンフレットに沿って、加入資格と拠出金額の説明があります。

年齢・課税所得・運用利回りを入力したシュミレーションを使って、掛金の拠出時と運用益非課税の税金額を算出。運用利回りが違ったら、これだけ運用益非課税の金額が違うんだ、増える金額が違うんだと実感できます。定期でもシュミレーションをして、選ぶ商品によってこれだけ違うということを伝えるには効果的です。残念ながら、受取時の話は全くありません。

最近から始まった「新プラン」と今までの「標準プラン」を比較しつつ、ESG投資・インパクト投資といった「新プラン」の斬新さをアピール。投資初心者には少しハードルが高い気がします。中級者以上向きなプランと私は感じました。ただ、肝心の「新プラン」の手数料を勘違いして説明をしていた点が残念です。折角運営管理機関分を0円にしたというのに!手数料の内訳の認識が違っていたようです。

ロボアドを使った提案もできるらしく、商品選びに困ったときにお勧め、だそうです。

「申込書の書き方もサポートしますし、書類もお預かりします」と書類に関しては心配はなさそうです。