こんにちは、品川の確定拠出年金相談ねっと認定FP、野原 亮です。

いきなりビックリさせちゃいました?

確定拠出年金の運用商品を選んではいけないって、どゆこと!?

最近のiDeCo(イデコ)ブームで、確定拠出年金制度の内容やメリット、運用方法などがたいぶ浸透してきたみたいですね。

とても素晴らしいことです。

ところが僕が心配なのは、「 どの投資信託がいいのか? 」という運用商品選択ばかりを気にしてしまう人も同時に増えてきたことです。

もちろん、投資信託の研究をすることはとても素晴らしいことです。

やらないよりやったほうがいいのは間違いないでしょう。

老後をイメージできる人が圧倒的に少ないですし、ましてや行動できる人はもっと少ないです。

まずはやってみると、ハードルをクリアできただけでも素晴らしいのですが、せっかくなら、もっと素晴らしくしちゃいましょう!

確定拠出年金がいいらしいよ、●●証券では〇〇投信という優秀なファンドを扱っている、じゃあ、〇〇で決まりだね!

というように、iDeCoは本来有効な「 制度 」であるのに、「 金融商品化 」してきてしまうと大問題です。

温泉にいきたいと思っているのに、場所も予算も決めずに、いきなり飛行機のチケットを取るようなものです。

ほんとは新幹線で十分な距離の温泉で良かったのに。

これでは自分で何をやっているのかわからなくなってしまう、従来の金融商品ありきの運用となんら変わりありません。

確定拠出年金について学ぶことが同時に、老後の生活設計をイメージするいいチャンスであるにも関わらず。

もう一度いいましょう。

運用商品は選んではいけない

もっと正確にいうならば、運用商品を選ぶことは、

資産配分の時間的流れでいえば、「 一連の手順の最後にやるべき 」こと。

※お金という個人資産をどの地域や資産に、どう配分するか決めることが先

資産規模の大小でいえば、「 核となる資産ができてから考える 」こと。

※感覚的な個人差はありますが、1,000万円とか3,000万円とか、ベースとなる資産を形成することが先。あるいは、核でない資産で高いリターンを目指してみる「 コア・サテライト戦略 」。

実は冷静に考えると、自分の資産や環境、価値観などによって、とれるリスクって全然異なってくるんですよね。

それがわからないまま、商品を選んでしまうのは非常に危険です。

もちろん正解はありませんが、僕はこんな風に考えています。

後日ご紹介しますが、ある商品を買うことによって夢が実現する、お金が貯まっちゃうというような幻想は捨ててください。

だからまずは、確定拠出年金をやると決めてから実際に運用商品選択までの間、きちんとプロセスを踏んでいきましょうね。

意外にできないんですよね、このお金のリスクマネジメントゲーム、いやシュミレーションゲーム。

実は僕は、根拠なくいってるわけではありません。

株大好きな証券営業マンとして、さらにそれが高じて株式ディーラーまでやったしまった人間です。

理論的なことだけではなく、実体験として、何か特定の金融商品だけが素晴らしいと思ったことが一度もないんですよね。

2003年くらいだと思いますが、メリルリンチからの転職組の先輩方の影響で、長期国際分散投資に目覚めたころでもあります。

まだメジャーになる前の毎月分配型投信でも、お客様の口座に入金された分配金を、消去法的にわざわざ再投資してもらっていました。

長期国際分散投資を自分流に真似してやっていましたね、あの頃。

僕の周辺ではそんなことしてる営業マンはいませんでしたからね。

それはともかくとしてここからは、

前回の確定拠出年金の掛金を決める前に大切なことでご紹介したように、

給与からいろいろ引かれた「 手取り 」の状態から考えていき、バシっと「 保障 」が決まった後にどうすればいいかのお話です。

保障が準備されているわけですから、あとは「 貯蓄 」全体をまるっとひとくくりにして考えてあげれば良いです。

この貯蓄方法が「 資産運用 」になりますから、預貯金であっても立派な資産運用です。

もし仮に、

資産運用の受け皿として、確定拠出年金しかないとしたならば、どうやってプロセスを踏んでいけばいいのか、ちゃんと考えます。

まずはいくら貯めたいのかはっきりしていることを前提とします。

※いくら貯めていいかわからないかたは、別途ご相談ください。個人的には、こんなデータを指標としています。

・ねんきん定期便に記載された将来の受取見込の年金額

・いまの生活費、理想的な生活費

・期待資産額(年収×年齢/10)※となりの億万長者 〔新版〕 ― 成功を生む7つの法則

で、いまあるお金という自己資源が限られているのであれば、優先順位をつけるために、順位の低いものはどんどん選択肢からハズしていかないとなりませんよね?

その手順の一例です。

わかりやすくするために、極端にシンプルにしちゃいました。

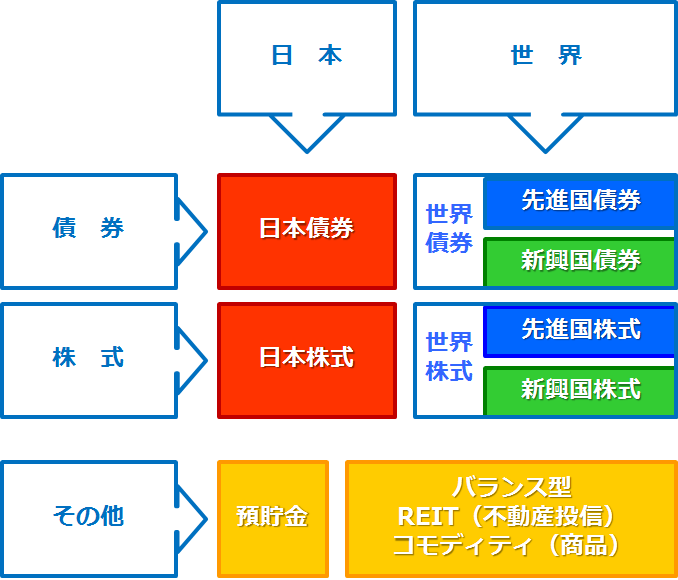

1、資産配分を決める

資産運用は配分で9割決まるともいわれますが、

実は、まとめると8種類しかないんです。

2、どの資産クラスを優先するか決める

1の図の中で、選択肢から外しても良い資産クラスを決めていきます。

という具合でどんどんどんどん削っていきます。

極端な例をご紹介しました。

そしてここまできて初めて、どこの金融機関を選ぶのか、どの商品を運用候補するのか、絞っていけばいいんですよ。

そうしないと貯蓄部分全体として、きちんと分散できません。

どの制度を、どの金融機関で使えばいいのわかりません。

どの商品をいくら買えばいいのかわかりません。

このように考えると案外、貯蓄なんて簡単だと思いませんか?

実際にその金額が準備できるのかは将来にならないとわかりませんが、気づいたら貯まっちゃうと思って、まずはやってみてくださいね!