こんにちは、品川の確定拠出年金相談ねっと認定FP、野原 亮です。

毎月みなさんが稼いだ給与などの収入、

そこから何が引かれて何が残るのか、

最終的にいくら貯蓄できるしくみになっているのか、

いまいちわからないかたも多いのではないでしょうか。

昔から「 収入の2割は貯金しろ! 」を良くいわれていますが、実際、どんなしくみになっているんでしょうね。

その前に、保障と貯蓄についての確認です。

保障とは「 万が一起こってしまったら大変なことに対する備え 」です。

働き盛りでの死や、病気・ケガによる就労不能、長期介護、家族の生活保障など。

これらの原因であるイベントはいつ起こるか、あらあじめ自分でコントロールできません。

一方、コントロールできることは備えることは簡単です。

そのために貯蓄があります。

貯蓄とは「 将来必ず支出することがわかっていることに対する備え 」です。

老後資金や、家庭によっては教育資金や住宅資金など、ある程度計画的に準備できる支出。

前提はこれくらいにして、

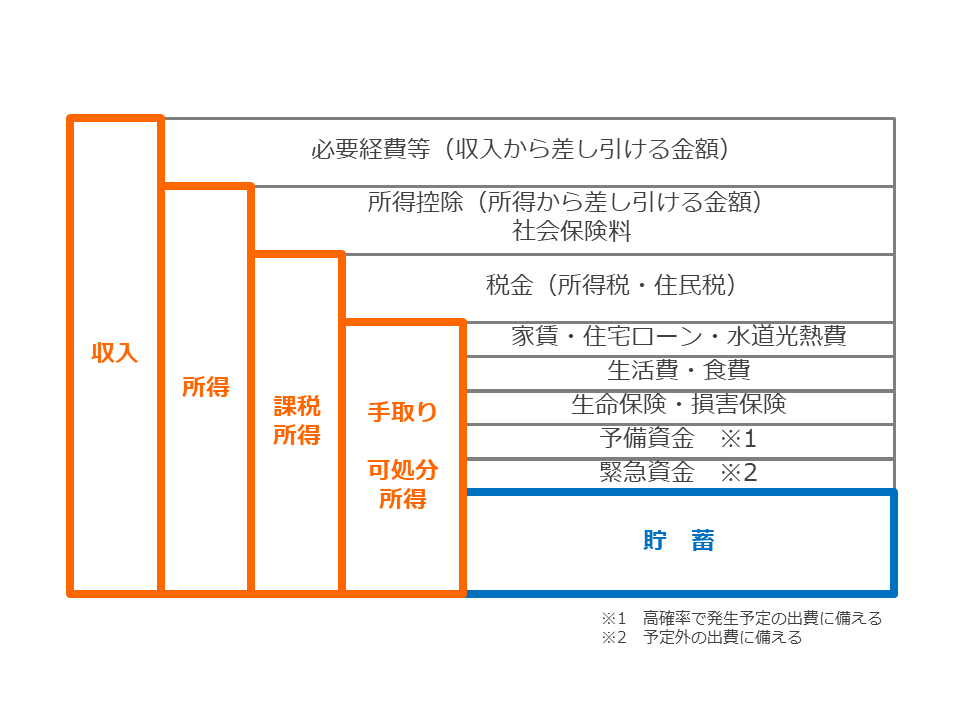

毎月みなさんが稼いだ給与などの収入から何が引かれて何が残るのか、

最終的にどのようにして貯蓄できるしくみになっているのか、図解してみしょう。

あれ?

もしかしたら気づいちゃいました!?

実は、こんなカラクリがあるんです。

図の上部を川上、下部を川下としましょうか。

川下でコツコツ節約できるかたであれば、それを川上でもやれることがあるならば、その効果はより強力に増幅しちゃうんですよ。

ご参考までに、

企業型確定拠出年金の掛金はこの「 収入 」としてみなされませんので、根本的なコスト削減につながります。

個人型確定拠出年金(iDeCo)の掛金は「 所得 」からひけるので、「 課税所得 」をおさえることができます。

みなさんの銀行口座に振り込まれているお金が「 可処分所得 」、いわゆる「 手取り 」です。

よく手取りの1割や2割貯金しましょう!というのは、税金や社会保険料をひかれた後の金額に対してのお話です。

まずは手取りの10%貯蓄を必達として、余裕があれば15%・20%とあげていくと良いでしょう。

このように考えていくと、貯蓄もしやすくなると思いますが、どうでしょうか?

シンプルに考えていくと、貯蓄なんて簡単なんですね。

あ、お伝えし忘れてたかもしれません。

僕のお話ししている「 貯蓄 」とは、「 貯金 」のことではないですよ。

資産をコツコツ蓄えることです。

※資産・・・預貯金、債券、生命保険、投資信託、株式、家賃のとれる不動産など、それだけで収益を生み出してくれる財産

もっとつきつめると、債券、株式という金融商品と、収益不動産などの実物資産ということになります。

だから政府のいう「 貯蓄から投資へ 」というのは、僕には意味がわからないんです。

「 貯金から投資へ 」?

これならまだ意味がわかります。

「 貯蓄から資産運用へ 」ということかもしれませんが、

これだと、貯蓄という目的と、そのための手段である資産運用が並列しているので気持ち悪いです。

だから僕のなかでは「 貯金から貯蓄へ 」とかのほうがまだしっくりきます。

あるいは「 間接金融から直接金融へ 」ということかもしれません。

※間接金融・・・資金調達したい企業などに、預貯金を活用して銀行が融資する

※直接金融・・・資金調達した企業などに、証券会社を通じて投資家から直接流す

これだと、政府の思惑があからさまに見えすぎていて、国民の理解より反発を招く恐れがあるのかもしれません。

どちらにしても、僕たちは僕たちの大切なもののためだけに貯蓄していけば良いんです。

なるべく早く、シンプルに、楽しくやっていきましょうね!