こんにちは、青山創星です❢

2022年8月31日に公表された「2022事務年度 金融行政方針 ~直面する課題を克服し、持続的な成長を支える金融システムの構築へ~」の中で、金融庁の投資に関連する方針が示されました。

「これまで金融庁では、⻑期・積立・分散投資による安定的な資産形成を税制面で後押しするためNISAの普及・促進に取り組んできており、2022 年3月末時点で一般NISA 及びつみたて NISAの口座数はおよそ 1,700 万まで増加しているが、更なる拡大に向けて取り組んでいくことが重要である。このため、個人金融資産を全世代的に貯蓄から投資にシフトさせるために、NISA の抜本的拡充に向けた検討を行う。」 (p13)

この方針は、6月7日に閣議決定された「新しい資本主義のグランドデザイン及び実行計画」と「経済財政運営と改革の基本方針2022」の中でうたわれている「貯蓄から投資のための『資産所得倍増プラン』」にそくしたものとなっています。

これまで、投資促進のスローガンは微妙に変化してきています。

「貯蓄から投資へ」から「貯蓄から資産形成へ」、そして再び「貯蓄から投資へ」

2001年(平成13年)6月26日の「今後の経済財政運営及び経済社会の構造改革に関する基本方針」(平成13年6月26日閣議決定。骨太の方針とも呼ばれています)の中で「貯蓄優遇から投資優遇」という表現が使われました。

www.kantei.go.jp/jp/kakugikettei/2001/honebuto/0626keizaizaisei-ho.html

2003年に証券優遇税制が施行され,小泉首相は施政方針演説で「『貯蓄から投資へ』の流れを加速する」と言及。

worldjpn.grips.ac.jp/documents/texts/pm/20030131.SWJ.html

そのスローガンは、平成 27 事務年度 金融レポート(平成28年9月 金融庁)で「貯蓄から資産形成へ」に衣替え。

www.fsa.go.jp/news/28/20160915-4/01.pdf

そして今回の閣議決定での岸田首相の「貯蓄から投資のための『資産所得倍増プラン』」を受けて、金融庁の金融行政方針の中でも、それまでの「安定的な資産形成」という表現は残しつつも「貯蓄から投資」という表現が復活しました。

しかも、「個人金融資産を全世代的に貯蓄から投資にシフトさせる」というかなり積極的な表現となっています。

そして、その切り札とされているのがNISAです。

NISA制度の再見直し

2024年からスタートが予定されているいわゆる新NISAは、今までの制度にさらに輪をかけて複雑化。

これから投資を始めようとする人が理解するのはほぼ不可能と思われるような内容になっています。

これに対して、2022年8月31日付で公表された金融庁の「令和5(2023)年度税制改正要望について」では、.「資産所得倍増プラン」関連要望としてNISAの抜本的拡充が掲げられています。

以下のような項目が上がっています。

1.制度の恒久化

2.非課税保有期間の無期限化

3.年間投資枠を拡大し、弾力的な積立を可能に

4.非課税限度額の拡大(簿価残高に限度額を設定)

5.安定的な資産形成を促進する観点から、長期・積立・分散投資によるつみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成長投資枠(仮称)※」を導入

※非課税限度額の内枠として、①既に積み上げた資産(預貯金)によるキャッチアップ投資や、②企業の成長を応援するため、上場株式や一定の商品性を持った株式投信等への投資を可能とする

6.つみたてNISAの対象年齢を未成年者まで拡大

まさにこれらの点を改善していただきたいというポイントが並んでいます。

これらに加えてスイッチングか簡単にできる仕組みも導入されるとNISAはさらに使いやすいものとなるでしょう。

これらのうちどの程度が実現されるかはわかりませんが、投資家にとって理解しやすく使いやすい制度に衣替えしてほしいところです。

保有資産をそんなにリスクにさらしていいのかは慎重に考えなければならない❣

NISA制度をわかりやすく使いやすいものにした方がよいのはその通りであり、積極的に行っていただきたいと思います。

しかし、そのことと持っている資産を安全資産(預貯金など)からリスク資産(投資信託や株式など)にシフトさせなければならないかは別問題でしょう。

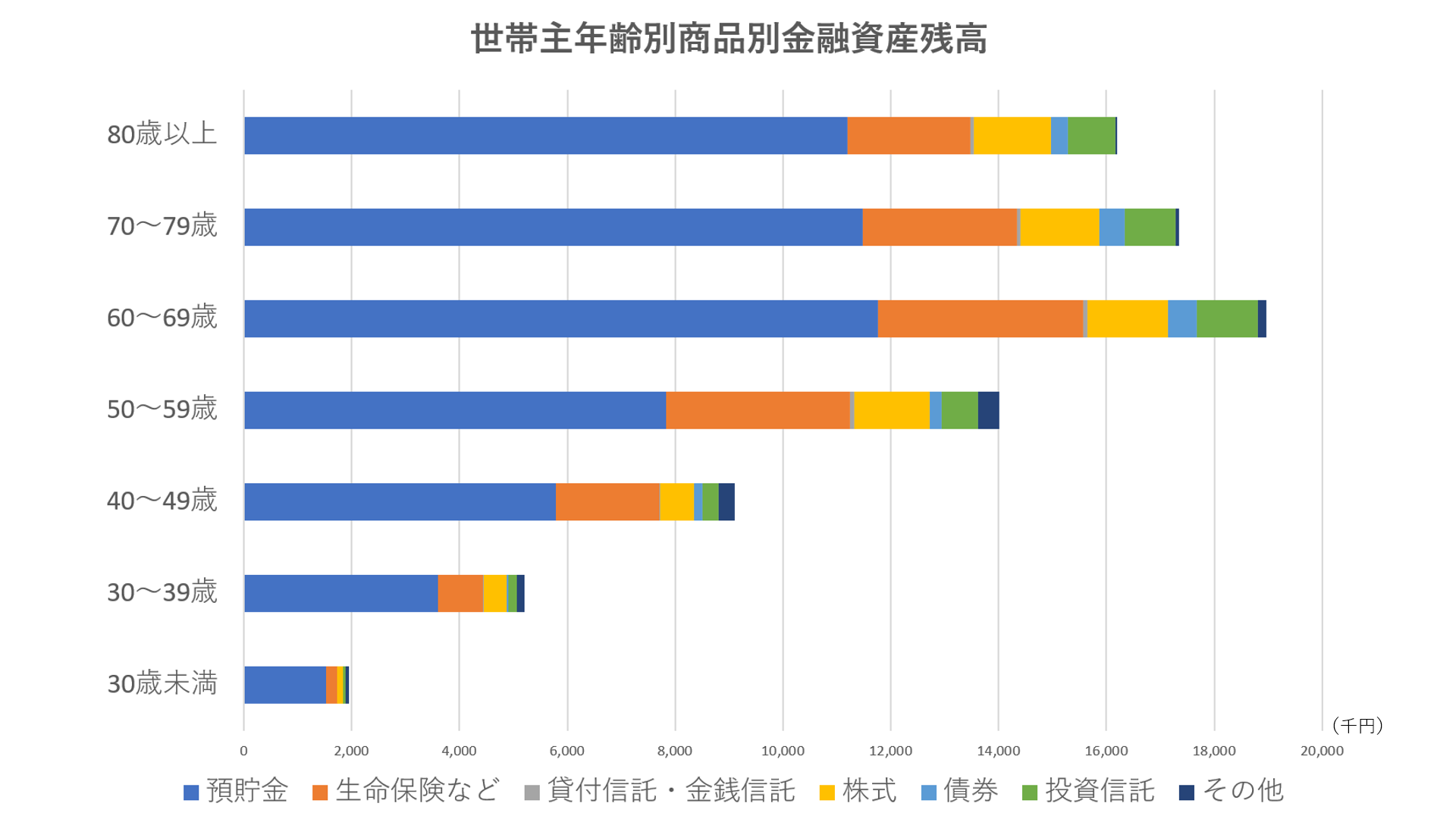

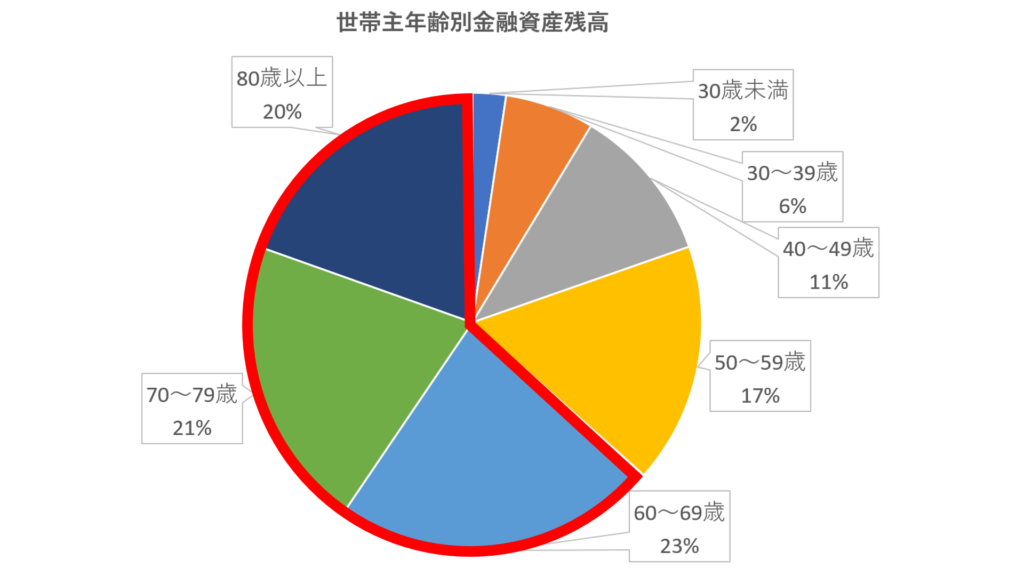

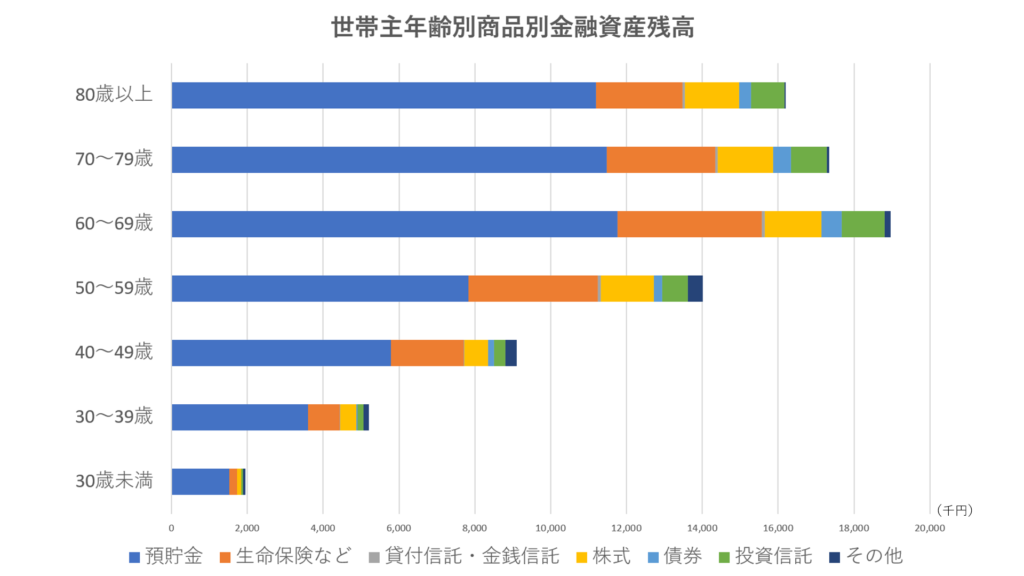

金融資産の約2/3は60歳以上の世帯主の世帯が保有していることとなります。

この年代では、リタイアが近づきリスク資産から安全資産に切り替えていった方がよい時期ともいえます。

実際、世帯主年齢別に金融資産の商品別割合を見ると、60歳以上の世帯では60~70%が預貯金(安全資産)となっています。

正しい選択といえるのではないでしょうか。

それより若い60歳未満の世帯主の世帯の金融資産残高を見ると、30歳未満では195万円、30~39歳では520万円、40~49歳では911万円、50~59歳では1401万円となっています。

40歳未満の世帯では、そもそも金融資産の残高自体が200万円~500万円そこそこであり、教育資金や住宅資金等を勘案すると現状の預貯金の割合が7割~8割程度というのもうなずけます。

逆に、この多くをリスク資産に振り向けてしまうと生活に大きな不安を抱えてしまうことにもなりかねないでしょう。

40歳~59歳の世帯の預貯金の割合は6割程度であり、このあたりの年齢層の世帯ではもう少しリスク資産にシフトさせてもよい世帯もあるかもしれません。

一人一人、その人にとって許容できるリスクは異なります。

まわりが投資投資と騒ぎ出したから自分もやらなければならないと思い込んでしまうことは避けなければなりません。

投資に過大な幻想を抱いてリスクを顧みず投資を行うのは避けなければなりません。

投資は、リスクを自分でしっかり認識したうえで行う必要があります。

リスクについての理解が不十分なままリスク資産に投資を始めると大変なことになる

金融教育はようやく開始されるという段階です。

すでに学校教育を終えている人々は、金融の知識はほとんどゼロといっていい状況です。

ごく一部の人を除いて、投資のリスクについても全く理解できていないと考えたほうがよいでしょう。

この状態で、リスク資産への資産の移動を急ぎ過ぎると深刻な状況を招きかねないのではないかと心配です。

金融庁のホームページには、「投資の基本」として以下のような記載があります。

「貯蓄と投資の違い」についてこのように定義しています。

「様々な考え方がありますが、一般的には、『貯蓄』とはお金を蓄えることで、銀行の預金などがこれに当たります。一方、『投資』とは利益を見込んでお金を出すことで、株式や投資信託などの購入がこの『投資』に当たります」

その上で、複利効果について以下のように説明されています。

「投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく『複利』の効果があります。『投資期間』と『複利』の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます」

この下に複利についての図解があります。

www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html

投資リターンを年10%と想定した場合と注記されているので、この図解はまちがってはいません。

また、一般的にも投資の説明の時にはこのような説明がなされることがほとんどです。

しかし、投資をしっかり学んだ人でなければ誤解を生じやすいかもしれません。

ここで示されている図のような複利効果が表れるのは「投資(投資信託や株式など価格変動商品)」ではなくむしろ「貯蓄(定期預金など固定金利の場合)」です。

また、「投資期間が長いことで、投資による価格変動リスクが小さくなり」というのはとても誤解を招きやすい表現です。

例外中の例外の場合を除いては、投資成果はこの図解のようにはなりません。

リスク商品での投資の場合はこのようになること自体が奇跡(リスクゼロの場合に限定される)といえます。

価格変動リスクをどのように定義するかによりますが、価格変動リスクを年率の標準偏差とするなら投資期間を長くしても価格変動リスクは変わらないことになります。

貯蓄から投資へは拙速とならず、まず投資教育ありきで考えてはいかが

投資というのは本当に難しいものです。

投資のプロといわれる人でもリスクのコントロールはとても難しいものです。

国の「個人金融資産を全世代的に貯蓄から投資にシフトさせる」という御旗(みはた)のもとに金融機関がリスク商品を今まで以上に積極的にすすめてくることが予想されます。

しかし、リスクについての理解がないまま、または理解が浅いまま投資を始めてしまうと後悔してもしきれないような結果を招く可能性があります。

投資のリスクとはどういうことか、自分にはどの程度のリスクが適切なのか、どうしたらそれをコントロールできるのか、等々自分のやろうとしていることの評価やコントロールがしっかりできる状態になってからでも、投資を始めるのは決して遅くはないでしょう。

投資をできる準備が整った人がスムーズに、そしてしっかりと効率よく投資をできるように制度を整えていただくことは大歓迎です。

それと並行して、金融教育を先行したうえでじっくりとリスク商品も含めた投資も選択肢に入れることができる人々が増えることを願っています。

投資では長期、分散、積立が重要といわれています。

しかし、長期、積立、分散をしたからといって安全資産と同じように無リスクで資産を増やすことはできません。

繰り返しになりますが、リスクについての理解がないまま、あるいは不十分なまま投資をすると取り返しのつかないことにもなりかねません。

投資におけるリスクとは具体的にどのようなものなのか。

何をどのようにしたらどのような結果が予測されるのか。

しっかり学んだうえで、投資を含めた資産運用の選択肢を増やしていただくとよいかと思います。

「投資」の場合の複利効果については、こちらの記事も参考にしていただければと思います。

ご参考になれば幸いです。

「インデックス型投資信託で複利効果は有効なのか?」

fpsdn.net/fp/saoyama/column/6700