こんにちは、福岡の確定拠出年金相談ねっと

認定FPの末次ゆうじです。

最強の老後資金作り

iDeCo(個人型確定拠出年金)の始め方

Vol.7です。

個人型確定拠出年金(以下イデコ)は、

国からの特典(税制優遇)が多く

老後の資産形成では、

やった方がいい商品かな?

正確には

↓

◆老後資産形成では→最強です![]()

◆イデコは商品ではなく→国の制度です![]()

だったよね。

老後資産形成をイデコでやれば

いつもポイント5倍!だったよね??

(ここは正確には違いますが)

ただ、世の中「独占禁止法」というのが

あって、老後の資産形成がイデコ以外

にも色々な手段や商品があります。

今日はここを詳しく見ていくよ!

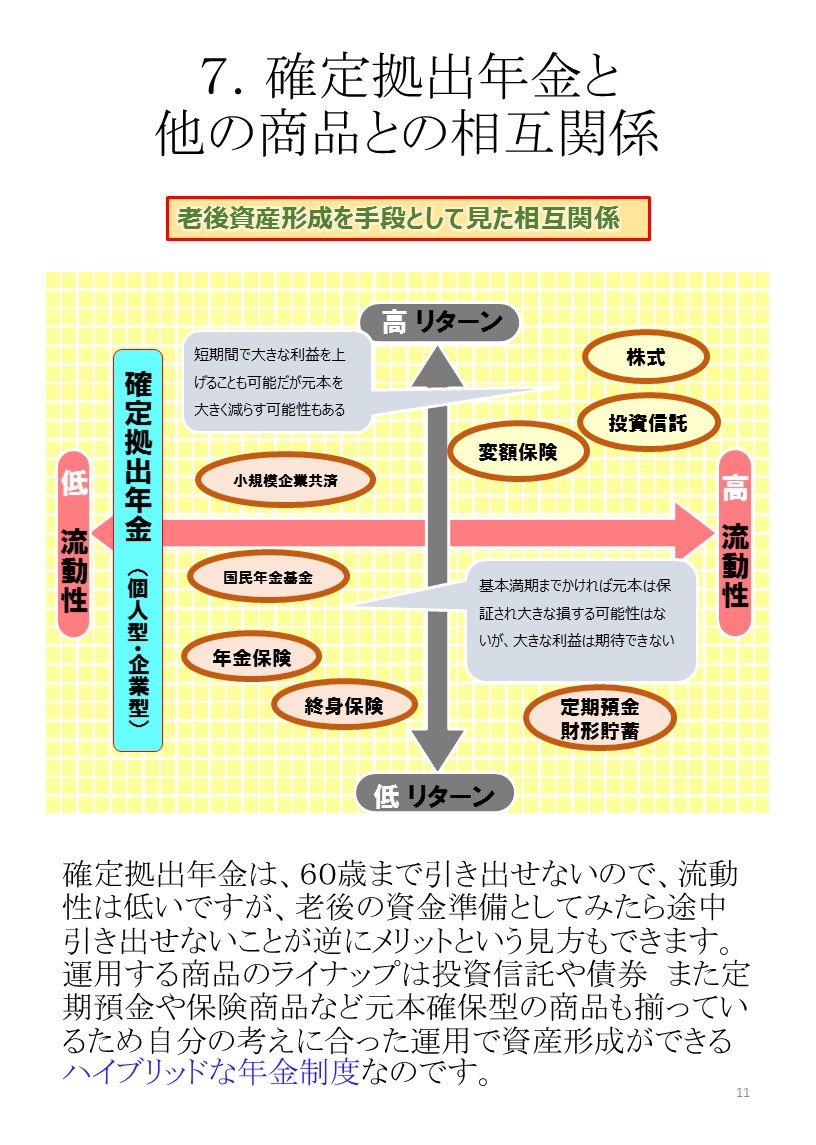

確定拠出年金(DC)と他の商品との相互関係

ここでは、老後の資産形成を目的とした場合に

色々な商品があるけど、それぞれ特徴が違うと

ということを理解してほしいんです![]()

![]() 縦軸にリタンー(収益率)が高いか低いか

縦軸にリタンー(収益率)が高いか低いか

![]() 横軸に流動性(現金化)が高いか低いか

横軸に流動性(現金化)が高いか低いか

で、私、末次が考える商品をマトリックスに

してみました。

確定拠出年金(企業型・個人型)は

流動性は一番低いが、リターンは自分次第!

◆60歳まで引き出しや解約ができないし、

年金資産を担保としての貸付もできないので

流動性は低い。

◆運用は、商品ライナップの中で自分の

意思でリターンを多く望む人は投資信託100%

の運用も可能だし

元本は絶対に確保したいという人は、定期預金

100%での運用も可能です。

要は、自分で自由に運用方法を選べる年金

だから、自分運用年金なんだよね。

でも

イデコ=元本が保証されていない

制度なんでしょう!

↓

ではなく、(もちろん投資信託で運用する

場合は、確かにそうだけど)

特に運用の経験がない方や浅い方には、

自分の考えで、自由に運用できる年金で

定期預金や保険商品などの元本確保型商品

での運用も可能だということを押さえて

ほしいところです。

(怖がることはないんだよ!)![]()

尚、各運営管理機関(金融機関)の商品ライナップ

の中には、最低1本は定期預金や保険商品などの

元本確保型商品がライナップ入っているんだよ。

![]() ただ、注意点としてはイデコの場合、口座管理手数料

ただ、注意点としてはイデコの場合、口座管理手数料

がかかるので、元本確保型100%で運用する場合、

実質年金資産が目減りする可能性が高いということです。

(分かり易く言えば、定期預金の金利が低いので

手数料が引かれるので、元本割れする可能性があるっていうこと)

〈運営管理機関(金融機関)の口座管理手数料〉

以下参考にしてください。

↓

イデコナビ

www.dcnenkin.jp/search/commission.php

モーニングスターイデコの手数料

↓

ideco.morningstar.co.jp/fee.html

モーニングスター手数料比較

↓

ideco.morningstar.co.jp/compare/compare.html

イデコは、運用は自分が基本ですが

どこで口座をつくるか?

運営管理機関(金融機関)選びも

「じぶん」で選ぶが原則

ですから、真の「じぶん年金」

と言えますね^^

あとイデコをやるかどうか?

これを決めるのも自分!

さあ、あなたも

イデコを始めよう!

つづく

開催中のセミナーご案内

末次 ゆうじ

■確定拠出年金(DC)相談ねっと 認定FP

個人・法人問わず全国からの相談を「なるほど回答」で

わかりやすくお伝えしています

またコラム・セミナー情報も発信中です

■確定拠出年金・助成金相談センターの専門家

として中小企業向けに情報を発信しています

dcs-soudan.com/member/suetsugu-yuji/

■マイベストプロ専門家サイトで掲載中

九州朝日放送が運営する専門家サイトで

コラム、セミナーなどの情報発信をしています

■末次 ゆうじ フェイスブックページ

www.facebook.com/profile.php?id=100010126183323

■YAHOO! 知恵袋の専門家として回答しています

chiebukuro.yahoo.co.jp/my/yc_jnqeb

■教えて!goo の専門家として回答しています

oshiete.goo.ne.jp/mypage/profile/