こんにちは、福岡の確定拠出年金相談ねっと

認定FPの末次ゆうじです。

最強の老後資金作り

iDeCo(個人型確定拠出年金)の始め方

Vol.6です。

個人型確定拠出年金(以下イデコ)は、

基本は20歳から60歳未満の方すべて

が加入できるけど、加入者ごとに掛金の

限度が変わりますよ。

ということだったね。

まあ、自分の掛金限度額を覚えておけば

大丈夫ですよ!

(他人の掛金限度額を知っていても関係ないしね)

あと、企業型確定拠出年金(以下企業型DC)

の加入者の方は、いくらが上限でしたっけ?

これは、会社の規定で確認するか担当者に聞く

くことで正確を知ることができたよね。

ちなみに、企業型DCの掛金上限は、

会社に企業年金(厚生年金基金、確定給付型年金)が

ない場合は月額5.5万円(年額66万円)

ある場合は、ない場合の半分で

月額2.75万円(年額33万円)です。

参考に厚生労働省のホームページ

↓

の拠出限度額で確認してみて

ください。

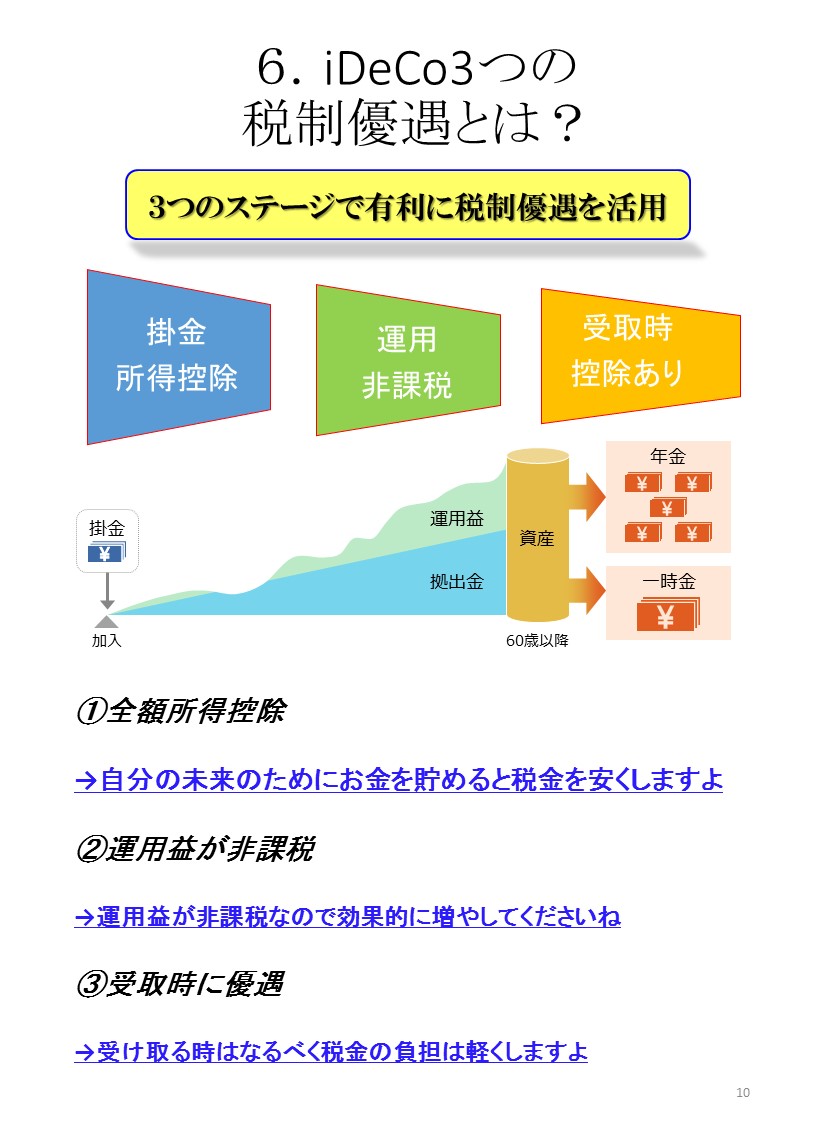

3つの税制優遇! イデコを始めれば国からの特典がある?

今日は、イデコの制度の核心である

3つの税制優遇ついてわかりやすく

見ていくよ!

ここでは、税制優遇=特典(ごほうび)と

考えるとイメージしやすいかな?

老後の資産形成手段としては

最強の手段

と言われますが、

これだけの特典がついている手段や商品は

他にないという意味で最強と言われるのでしょう!

ひとつづついくよ。

![]() イデコの口座で老後資金を積み立てすれば

イデコの口座で老後資金を積み立てすれば

税金を安くします。(全額所得控除)

年金商品など保険商品で積立てたら、

生命保険料控除や年金保険料控除があるので

同じく税金を安くしてくれるんですが、

この安くしてくれる金額が違うんだ。

あと、近くの金融機関に毎月積立てしても

残念ながら、この特典は受けられないんだよ。

![]() 運用で利益が出てもここから税金は取らないよ。

運用で利益が出てもここから税金は取らないよ。

いいよ! もっと殖やしてよ!(運用益非課税)

金融商品によって、預貯金の利子、株式などの

配当金や売却益などは、利子所得、配当所得など

に分けられ、どのようにして税金がかかるかなど

種類によって変わりますが、

預貯金の利子や上場株式等の譲渡益・配当は、

20.315% (復興特別所得税含む)

がかかるんだよね。

金融広告中央委員会のサイトをご参考ください。

↓

ここの、特典は、NISA(少額投資非課税制度)と

同じですが、5年間しか受けれないんだよね。

![]() 60歳以降、年金や一括で受け取る時にも

60歳以降、年金や一括で受け取る時にも

できるだ税金は取らないようにするから。

(できれば取らない方向で考えますよ)

受取時は、税金がかからないということでは

ありませんが、かなりお得な特典があると

いうことだね。

年金で受け取る場合

公的年金等掛金控除が使えるのでお得感が

あります。

65歳未満か以上で控除(経費にできる金額)

が変わってくるので注意してくださいね。

www.nta.go.jp/taxanswer/shotoku/1600.htm

一時金で受け取る場合

退職所時控除が使えるのでこれまたお得感があります。

www.nta.go.jp/taxanswer/shotoku/1420.htm

イデコの場合、加入している期間を勤続年数として

カウントできるので、離転職しても加入者なら

この退職所時控除のカウントできるんです。

このイデコは手厚い税制優遇があるのが

一番の魅力なので、有効に活用していきたいですね^^

今日のお買い物は、ポイント5倍!

毎日、5倍だったら他では買いませんよね![]()

イデコは、毎月5倍みたいな感じかな?

つづく

開催中のセミナーご案内

末次 ゆうじ

■確定拠出年金(DC)相談ねっと 認定FP

個人・法人問わず全国からの相談を「なるほど回答」で

わかりやすくお伝えしています

またコラム・セミナー情報も発信中です

■確定拠出年金・助成金相談センターの専門家

として中小企業向けに情報を発信しています

dcs-soudan.com/member/suetsugu-yuji/

■マイベストプロ専門家サイトで掲載中

九州朝日放送が運営する専門家サイトで

コラム、セミナーなどの情報発信をしています

■末次 ゆうじ フェイスブックページ

www.facebook.com/profile.php?id=100010126183323

■YAHOO! 知恵袋の専門家として回答しています

chiebukuro.yahoo.co.jp/my/yc_jnqeb

■教えて!goo の専門家として回答しています

oshiete.goo.ne.jp/mypage/profile/