ご相談者様データ

(年齢)48歳 杉村美子様(仮名) 埼玉県在住

(職業)会社員

(家族構成)夫 62歳 会社員

相談しようと思ったきっかけ

年の差夫婦です。夫とは、14歳の年齢差があります。二人とも晩婚であったため、子どもはおらず2人で旅行を楽しんだり、それぞれの趣味を極め人生を謳歌しようと話しています。

夫は定年後も会社員として働いています。昔は昭和の「モーレツ社員」だったそうですが、今はほどほどに働き、お金もほどほどにあれば良いと言っています。

私もそれで良いと思い、穏やかな夫との生活に満足していたのですが、最近、「高齢女性の貧困問題」をテーマにしたテレビ番組を見て、恐らく1人で過ごす時間が長いだろう自分の老後がとても不安になってきました。

夫は、なんとかなるよと言うのですが、子どももいない私には、きっとお金が頼りなのではと思うようになりました。

先日会社のお知らせで、マッチング拠出のルールが変わり、お得に老後資金が貯められるようになると知りました。あまり詳しくないのですが、これってやっぱりした方が良いのでしょうか?

ご相談の内容

杉村様、この度はFP相談にお申し込みいただきましてありがとうございました。

年齢差があるご夫婦の場合、特に女性は長生きですから、配偶者亡き後の時間が心配というお気持ちはよく分かります。それは、なにも身勝手な感情ではなく、今お二人で過ごす時間がとても幸せだから、不安が大きくなるのだと思います。自然なことだと思いますから、引け目に感じる必要はありません。

マッチング拠出とは?

杉村様の会社では、退職金制度として企業型DCが導入されています。転職で今の会社に入られた杉村様の加入年数は現時点で12年です。定年は60歳で、ご自身は60歳以降はお仕事はせずにご主人と二人のんびり暮らしたいとのご希望です。

企業型DCでは、会社から退職金の前払いとして月1万円の拠出があります。この掛金は、全社員勤続年数にかかわらず一律のようです。運用にはあまり関心がもてなかった杉村様が選択した金融商品は「定期預金」。従って現時点での残高は、ほんのすこしの利息がついて150万円です。

マッチング拠出とは、会社の掛金に上乗せして加入者自らが掛金を拠出する制度です。掛金が増えますからその分将来の退職金を大きくすることができます。マッチング拠出の掛金は、所得税・住民税がかからないお金ですから、節税をしながら老後資金が貯められるお得な制度です。

マッチング拠出制度はこれまでもありました。杉村様はあまり興味がなくそのままにしてしまったとおっしゃっていますがこれまでの制度では、個人が拠出する掛金は会社が拠出する掛金を上回ってはいけないというルールがありました。

実は会社からの掛金が高額な方ばかりではないため、マッチング拠出はそこまで普及してこなかったというのが現状です。例えば、杉村様の場合は、会社の掛金が1万円ですから、個人が上乗せできる金額は1万円が上限ということです。

しかし法改正により2026年4月にこのルールが変わる予定です。今度は、会社の掛金と個人の掛金を合わせて55,000円以内であれば、個人の掛金は会社の掛金額を上回っても良いことになります。つまり、杉村様の場合、会社の掛金が1万円ですから、個人の掛金は45,000円まで拠出が可能になります。

さらに2027年1月を目処に、確定拠出年金の掛金全体が変更になり上限額が62,000円まで引き上げられる予定です。

ここまでをまとめると、杉村様の場合以下のようになります。

| 会社掛金 | 個人掛金の上限 | |

| これまで | 10,000円 | 10,000円 |

| 2026年4月以降 | 10,000円 | 45,000円 |

| 2027年1月以降 | 10,000円 | 52,000円 |

税金はいくら得するの?

得する所得税の金額は、年収により異なります。これは、所得税が累進課税だからです。

杉村様の年収は約700万円です。すると課税される最も高い税率は20%であると試算できるため、個人掛金x20%が所得税の節税額となります。仮に月3万円を拠出すると72,000円ほど税金が下がります。この節税については、会社が個人の掛金を給与天引きする際に税金処理も行うので、確定申告などをする心配なく税のメリットを受けることができます。(実際の節税額は源泉徴収票等を確認のうえ、正確な所得を算出する必要があります)

また翌年の住民税も軽くなります。住民税の税率は10%ですから、年間36万円の拠出だと36,000円も住民税が得することになります。

仮にこのまま60歳まで継続すると、毎年の得する税金が108,000円、今後12年間継続すると1,296,000円も税金を圧縮することができます。この節税によりデメリットは一切ありませんから、やはり始める方向で検討すると良いでしょう。

なお、杉村様には会社のマッチング拠出で掛金上乗せするという選択肢の他に、iDeCo(個人型確定拠出年金)に併用加入するという選択肢もあります。こちらも2027年1月より、掛金引き上げが予定されており、マッチング拠出と同額まで掛金を拠出できるようになります。

ただし、マッチング拠出であれば会社の口座の中で運用ができるし、税金の手続きも会社がすべて行ってくれるので、手間もかかりません。一方iDeCoはご自身で加入する金融機関を決め、手続きを行い、手数料も自己負担ですので、少しハードルが高いです。会社の確定拠出年金の運用商品に特に問題がないというのであれば、マッチング拠出で掛金を増額するで良いでしょう。

FPにお金の相談してみませんか?

個人掛金はいくら?

杉村様の会社では、マッチング拠出の掛金は1,000円刻みで決定が可能です。ではいくらするべきでしょうか?

確定拠出年金は退職金であり、老後資金でもあります。そのため、60歳までは引き出すことができません。仮に60歳より前に転職により会社を辞めた場合、確定拠出年金の資産を持って会社を辞めます。その後、ご自身でiDeCoあるいは転職先の企業型確定拠出年金へ資産を移換させる必要があります。いずれにしろ、あと12年は「使えないお金」として掛金を決める必要があるということです。

とりあえず月3万円くらいの積立は行いたいとのご希望ですので、会社に指定された締め切り日程に合わせて申請することになりました。

もうひとつ注意点としては、確定拠出年金の掛金は前述の通り、所得税・住民税がかからないので非常にお得です。また運用期間中の利益にも税金がかからないのもうれしい制度です。

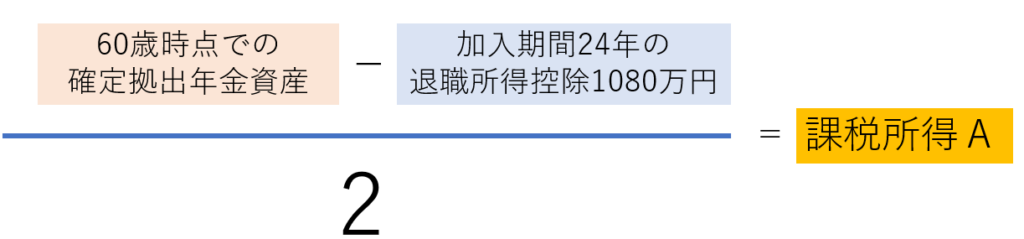

しかし受取の際は、課税されます。杉村様の場合、60歳で確定拠出年金の積み立てをやめて資金を引き出そうとした場合、合計24年間の加入期間における退職所得控除額(税金がかからず引き出せるお金)は1080万円です。

運用次第にはなりますが、掛金に利益が上乗せされ1080万円以上になる場合は、超過分の2分の1に対して所得税がかかることを覚えておいて下さい。

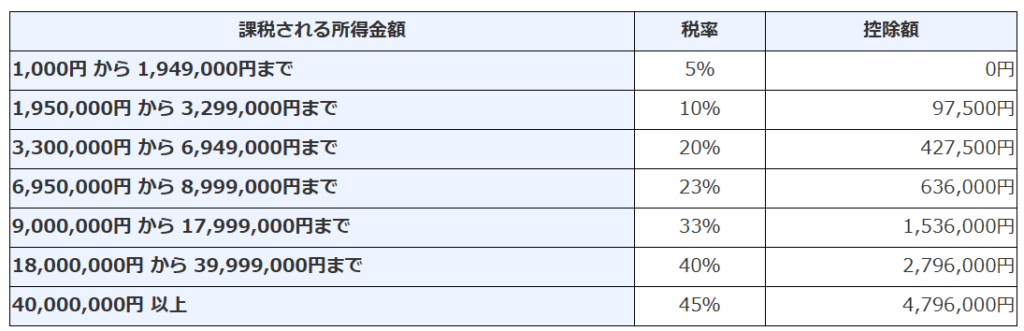

参考までに、税金がいくらくらいになるのか上記の「所得税の速算表」からご紹介します。

課税所得Aが1,949,000円まで ⇒ Ax5%=支払うべき税金

課税所得Aが3,299,000円まで ⇒ Ax10%-97,500円=支払うべき税金

課税所得Aが6,949,000円まで ⇒ Ax20%-427,500円=支払うべき税金

以上のような計算にのっとり税金額が決まります。

確定拠出年金は一括で受け取る以外にも、分割で受け取ることや、一括と分割を併用することもできるので、課税の状況により受取方を調整するのが現実的です。こちらについては、また追々確認をしていきましょう。

掛金額を決める際のポイント

掛金は、60歳まで使わないお金なので、普段の生活あるいは定年前に必要となるお金は避けて金額を設定すべきですが、同時に「いくら必要なのか」を考え逆算し「いくら積立てるべきか」で考える必要もあります。

そのためにはご自身の年金額を確認し、60歳以降の生活に必要なお金との差分を出し、年金だけでは足りないお金、すなわち老後資金として準備しなければならないお金を算出する必要があります。

同時に、お一人になった際に必要なお金も算出します。

夫婦2人元気で暮らすための生活費とお一人になった際の生活費の2種類を見積もるのです。

その際に必要になるのは、「ねんきん定期便」です。ねんきん定期便を見ると、杉村様が65歳以降で受け取れる老齢年金額を調べることができますし、合わせてご主人の「ねんきん定期便」も見ることにより,万が一の時の遺族年金も調べることができます。

将来の生活費を二パターン算出したら、すでに準備できている資金がどれだけあるのかも棚卸しします。この時はご主人の資産も老後のお二人の共有資産ですから、合わせて確認する必要があります。

お気づきかと思いますが、老後の不安を解消するために、一人でお金を貯めようと思っても、それだけでは足りず、夫婦で考える必要があるのです。ぜひご主人様にも不安を打ち明け、お二人で取り組んでみてはいかがでしょうか?

お金以上に大切なこと

夫婦のどちらが先に亡くなるのかなんて分りませんが、必ず一人になるというのは決定事項です。

お子さんのいないご夫婦であればなおさら、一人になった自分が頼れる人、仲間、コミュニティをできるだけ早くに見つけておき関係性を作っておくことが重要です。

例えば、介護が必要になった時、どのように介護保険を使うのか、介護サービスを受けるのかご存じでしょうか?まだまだ先と思わず、調べ始めてみるとよいでしょう。高齢期の困りごとの窓口は地域包括支援センターです。

認知症など意思決定ができなくなったら、契約事は一切できなくなり、銀行口座も凍結されます。そうなってしまうと、「法定後見人」をたて、様々な手続きをお願いすることになります。しかし法定後見人は、弁護士などの専門家を家庭裁判所が任命することが多く、その時にはすでに意思決定ができなくなっているため必ずしも思った通りのことをしてもらえるとは限りません。

できれば、元気なうちに信頼できる人に「任意後見人」をお願いしておく、財産状況によっては「家族信託」なども視野に、ご自身の老後に備えるべきでしょう。

財産をどう分けるのかの遺言も大切です。任意後見人をお願いする親戚の方に遺産を遺すのか、希望する団体に遺産を遺すのかなどお考えは様々でしょう。こちらも少しずつ考えておきたいところです。

そして何よりも、「人との繋がり」が老後の支えだと考えます。今ご趣味も堪能されているとのことですから、お仲間も多いことでしょう。ご夫婦で人間関係もシェアして、なにかあればお互いに支え合える環境を整えておけば、老後の不安を解消することにつながるでしょう。

ご相談を終えて

杉村様談

会社から配布された1枚のお知らせから、本当にたくさんのアドバイスをもらいました。

老後の不安から、単純にマッチング拠出をした方が良いのかどうかを教えてもらおうと思っていましたが、もっとこれからの事に真剣に向き合わなければいけないと思いました。

お金があれば良いっていうわけではありませんよね。

それに、一人になった自分の老後が不安なんて言ったら主人に申し訳ないような気がしていましたが、お互いのことを考えるとこれは二人で考えるべきことなんだと分かりました。子どもがいないから、なんとなく気楽に生活をしていましたが、子どもがいないからこそ考えるべき点もあるというのは、勉強になりました。

マッチング拠出はとりあえずやるつもりですが、それ以上に夫婦の「終活」として、お金のこと、介護のこと、相続のことなどなど取り組もうと思います。

とても良いきっかけをいただけて、本当に良かったです。

FPにお金の相談してみませんか?