ご相談者様DATA

(年齢)34歳 中野 美優さん(仮称)

(職業)都市銀行支店勤務(エリア社員)

(性別)女性

(家族構成)父58歳(自動車修理工場勤務) 母55歳(給食センター 調理職)

相談しようと思ったきっかけ(アンケート抜粋)

学生の時に、母の知り合いから入った医療保険が、本当に必要なのか最近疑問です。毎月6千円くらい払っています。金額的にはそれほど負担ではないですが、一度も保険金をもらったことはなく、この分貯金した方がお得なのではと思い始めました。

新聞のマネーコラムに、ある程度貯蓄があれば、高額療養費制度があるから、民間の医療保険は入らない選択もあるとFPの先生のコメントが載っていました。とは言っても34歳を過ぎて、無事厄年は越せましたが、これから病気になることもあるかもしれません。近くの公民館で定期的にマネー講座の講師をやっている寺田さんに、実際病気になったら医療保険に入らなくても高額療養費と貯金で賄えるのか、やっぱり民間医療保険の手当は必要なのか、相談してみようと思いました。

ご相談内容

美優さんは一人っ子。ご両親はまだ現役で働いていて、経済的には扶養関係にありませんが、近い将来ご両親も定年を迎え、美優さんの扶養に入る予定です。今のところご結婚の予定もありません。今後、大きな病気になって、しばらく働けなくなった時の手当てはどんなものがあるのか?手当てがあったとしても、民間の医療保険は必要なのか?というご相談です。

ご相談でお話しした内容

まず、新聞でご覧になったという高額療養費制度について少し詳しくお話しします。

高額療養費制度とは?

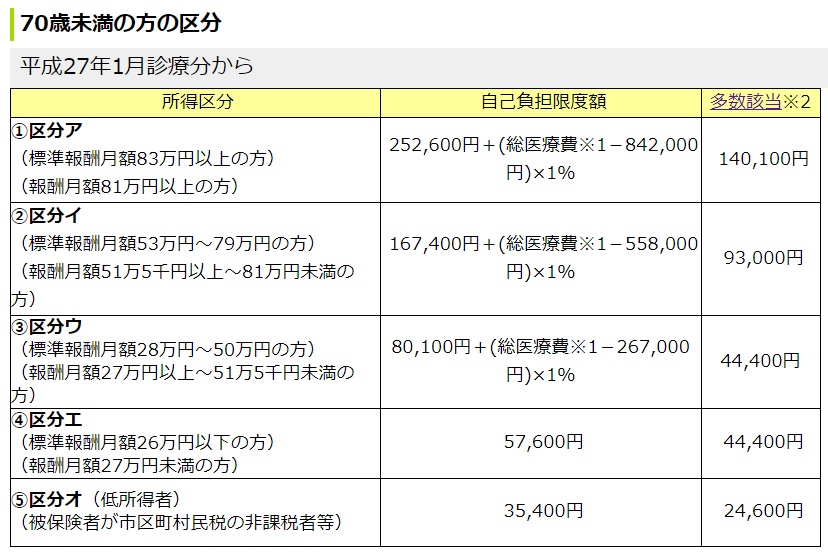

同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった時、自己負担限度額を超えた分が後で払い戻される制度です。自己負担限度額は標準報酬月額によって変わります。

※1総医療費とは保険適用される診療費用の総額(10割)です。

※2診療を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

注)「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当となります。

(出典:健康保険協会)

表からもわかるように、標準報酬月額(会社と社員が折半で負担する健康保険・介護保険・厚生年金保険の社会保険料の計算をするために、毎年1回7月に4,5,6月の3か月間に支払われた給与の平均額を標準報酬月額として決定します)は個人のお給料によって決まるので、自己負担額はそれぞれ随分違ってきます。

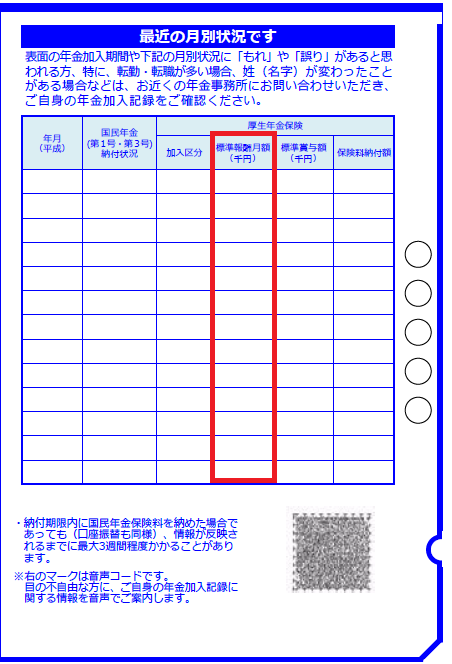

ご自身の標準報酬月額がいくらなのかご存知でしょうか?毎年誕生月に送られてくる「ねんきん定期便」に過去1年間の標準報酬月額が記載されています。

(出典:日本年金機構)

美優さんが持ってきてくださった「ねんきん定期便」を拝見したところ、ここ1年ずっと30万円でした。自己負担限度額表の所得区分を参照すると、区分ウの標準報酬月額28万円から50万円の方に該当しますので、

自己負担額は80,100円 + (総医療費 - 267,000円) × 1%

だということがわかります。例えば医療費が100万かかったとしても、

80,100円 + (100万円 - 267,000円) × 1% = 87,430円

となり、MAX87,430円の負担で済むことになります。

また、高額療養費として払い戻しを受けた月数が1年間で3月(連続していなくても可)以上あると、4月目(4回目)から自己負担額はさらに下がります。それが、自己負担額表の右端に表示されている「多数該当」です。美優さんの区分ウは4月目(4回目)からは44,400円に下がります。

高額な医療費がかかってしまっても、一定の限度額さえ準備できれば、医療費の負担はそれほど大きくなくて済みそうです。

では、働けなくなってしまった場合、収入減を助けてくれる制度はあるのでしょうか?

傷病手当金とは?

病気やケガで会社を休んだ時、健康保険から受けられる給付です。

美優さんは、会社の健康保険に加入されているのでこの制度を受けられますが、自営業の方などが加入する国民健康保険にはこの制度はありません。万一働けなくなった時の手当ては、ご自分で準備しておかなければなりません。

傷病手当金が支払われる条件は以下の4つ

①業務外の病気やケガの療養のための休業であること

②仕事に就くことができないこと

お仕事の種類によってお仕事に就くことができない状況の判断が異なります。医師の意見や業務内容、その他諸条件を考慮して就労不能と判断されます。

③連続する3日間を含み、4日以上仕事に就けなかった

病気やケガのため仕事を休んだ日から、連続して3日間(待期といいます)の後、4日目以降の仕事に就けなかった日に対して支払われます。待期の3日には、有給休暇や土日などの公休日も含まれるので、その3日に給与の支払いがあったかどうかは関係ありませんが、3日連続して働けない事、つまり休みでないと成立しません。

④休業した期間についてお給料が支払われていない

休業中の生活保障を行うための制度なので、有給で休んでいる間は支給されません。但し、お給料の支払いがあっても、傷病手当金の額より少ない時は、差額が支払われます。

支払われる期間は、支払い開始から1年6ヶ月。但し、その間仕事に復帰して、再度欠勤になったとしても、出勤した期間は1年6ヶ月に含まれます。1年6ヶ月分の手当てがもらえるわけではなく、期間が1年6ヶ月ということです。

傷病手当金の額は?

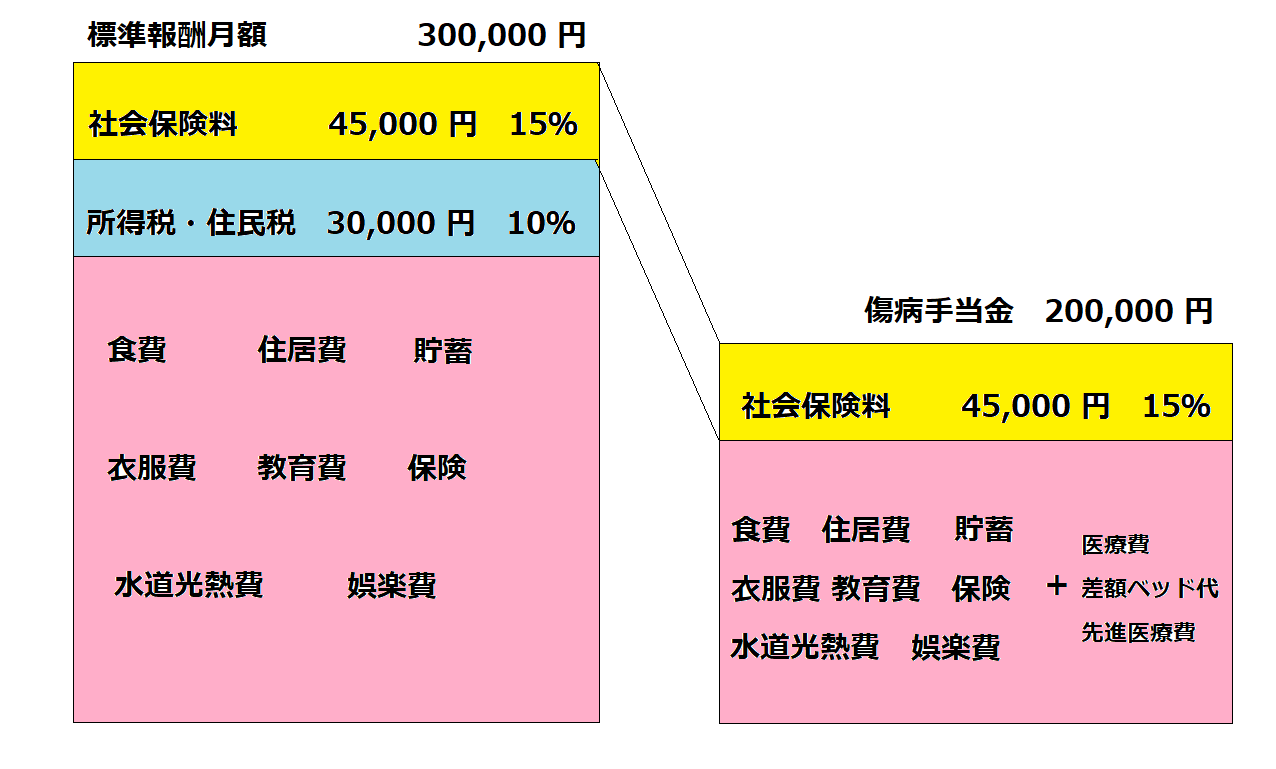

支払開始日以前12ヶ月間の平均標準報酬日額の2/3が1日当たりの支給額です。

美優さんの場合

平均標準報酬月額30万円 ÷ 30日 × 2/3 = 6,667円 (1日当たりの支給額)

1ヶ月働けなかったら

6,667円 × 30日 = 200,010円 が支給されます。

病気で働けなくなったら?

(筆者が作成、社会保険料の個人負担は給与の約15%、所得税・住民税は給与の約10%としております。)

今まで実質225,000円で生活していた美優さん。傷病手当金の支援を受けたとしても実質155,000円で生活しなければなりません。普段の生活から考えると約70,000円赤字になってしまいます。さらに、高額療養費で一定額以上の支払いはしなくていいとしても、医療費の負担はかかってきます。この赤字分をすべて貯蓄の取り崩しで賄うのは厳しいのではないでしょうか?

医療費の例をみてみましょう

病気の種類によって、医療費は千差万別。例をあげたらきりがありません。今回は10年ほどで増え続けている、女性にとってとても身近な病気、「乳がん」を例にとってみました。

30代・Aさん(自己負担3割・月収30万円)の場合 Ⅰ期で乳房温存術を選択

①診断にかかった費用

| 診察、検査料(画像検査、病理など) | 56,820円 |

| 手術前の全身検査(血液検査 CT・MRI検査) | 137,460円 |

| 3割負担額 | 58,280円 |

②入院にかかった費用

| 入院料(5日間)、手術料、管理料 | 691,680円 |

| 高額療養費制度適用後の自己負担額 | 84,347円 |

| 差額ベッド代(1日5,400円)、食事代 | 30,600円 |

③退院後、再発予防治療+定期検査のための通院費用

| 診察6回 | 4,380円 |

| 術後補助療法(放射線療法+ホルモン療法(注射+投薬)) | 1,908,740円 |

| 定期検査(画像検査、血液検査など) | 19,050円 |

| 3割負担額 | 579,660円 |

1年間の自己負担の総額 752,887円

これは1例で、がんのステージによりそれぞれ違ってきますが、いずれにしても、入院時のみでなく退院後も治療費は続いていきます。特にがんや脳血管疾患、心疾患など長期にわたり治療や経過観察をして付き合っていかなければならない病気は、支援を受けたとしても、治療費の自己負担はかかり続けます。

民間の医療保険は必要か?

最近は病気による入院日数がどんどん減ってきています。厚生労働省の平成26年患者調査をみても約4人に1人が日帰りを含む3泊4日以内の入院になっています。

入院日数は減っても、治療が長く続く病気には、先程の乳がんの例のように医療費の負担は重くなります。がんや三大疾病などにかかると何回でも一時金が支払われたり、入院日数が無制限になるなど、自己負担額が大きくなると想定できる病気には保障内容を手厚くする工夫が必要です。

まとめ

現在は病気もなく、休日には気の合う仲間と各地の登山を楽しんでいる美優さんですが、歳を重ねるうちに少しづつ不安が膨らんでいたようです。「ねんきん定期便」を使って、ご自身の将来の年金額や傷病手当金などの金額を把握したうえで、やはり医療保険も必要では、と思われたようです。

今入っている保険は、ご自身で選ばれた保険ではありません。保険は入るのではなく選んで保障を買うものでは、とお話ししました。次回、美優さんが必要とする保険にはどのようなものがあるのかご相談を受けることになりました。また、「つみたてNISA」で老後の年金の足りない分を積立てたいとのご希望がありましたので、仕組みや始め方についてもご相談をお受けすることになりました。