ご相談者様 DATA

【年齢】 ご主人:43歳 奥様:42歳

【職業】 ご主人:SE(個人事業主) 奥様:会社員(化粧品メーカー勤務)

【家族構成】 お子様:小学校1年生・3年生

相談しようと思ったきっかけ(アンケート抜粋)

夫が会社を退職し、独立しました。今まで、会社で企業型確定拠出年金をしていたので、今後はiDeCoへの加入を検討しています。iDeCoについて調べていたところ、「相談ねっと」というサイトで前田さんを見つけました。

保険の見直しも考えていたのですが、前田さんは、保険販売を行わず、保険の見直しの相談に乗ってくれるということを知りました。そこで、iDeCoと保険の相談をお願いしようと思いました。

ご相談内容

夫の独立にあたり、iDeCoに加入したいと思っていますが、今まで会社で積み立ててきた確定拠出年金をどうすれば良いのか分かりません。また、iDeCoの申し込み方から運用方法についても詳しく知りたいです。

保険については、夫婦2人とも結婚当初に加入したもので、今のままで良いか不安です。見直したいと思っています。

ご相談でお話しした内容

ご主人は1ヶ月前に会社を退職、現在は独立し、SEとして個人事業を営んでいらっしゃいます。前の会社では、企業型確定拠出年金をしていたので、その資産を退職後半年以内にiDeCoに移さないといけません。

また、保険の相談もご希望とのことでした。保険は、年齢が上がるごとに保険料が高くなります。お誕生日を確認したところ、ご主人のお誕生日が2ヶ月後だったため、保険の見直しを優先してお話をしました。

現在ご加入中の保険証券を見せていただいたところ、ご夫婦とも最小限の医療保険と終身保険に入られていました。

そこで、まず、ご主人の終身保険からお話をしました。

個人事業主に必要な死亡時の保障の考え方

終身保険に入る目的は、ご主人に万一のことがあった場合、残された遺族がその後の生活ができるよう、生活資金等を補うことです。しかし、生活資金すべてを保険金で補う必要はありません。

国から保障される部分もあるので、保険を考えるにあたっては、国からの保障がどれだけあるかを考えることが重要です。ですから、まずは国の保障制度についてお話をしました。

ご主人は、今まで会社員でしたので、厚生年金に加入していました。個人事業主になった今は、国民年金のみに加入しています。厚生年金と国民年金では、死亡時に適用される国の保障制度が全く異なります。その大きな違いの一つが遺族年金です。

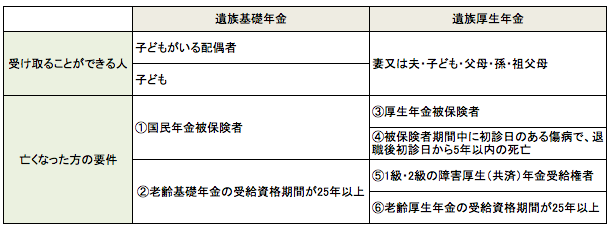

遺族基礎年金と遺族厚生年金

遺族年金には、遺族基礎年金と遺族厚生年金があり、これらが支給されるには条件があります。その条件は以下の通りです。

なお、受け取ることができる人には、下記の通り年齢条件などがあります。

子ども・孫:18歳に達する日以後の最初の3月31日までの間にあるか、又は20歳未満で障害等級の1級若しくは2級に該当する障害の状態にあり、かつ、現に婚姻をしていないこと

夫・父母・祖父母:55歳以上

年収条件:遺族年金を受け取る人の前年の年収が850万円未満(所得655万5千円未満)

では、ご主人に万一のことがあった場合、「亡くなった方の要件」を満たすかどうかを確認します。まず、遺族基礎年金については、現在、国民年金に加入していますので、①に該当します。

次に、遺族厚生年金について、

③〜⑤については、該当しません。

⑥の受給資格期間が25年以上あるかを確認します。

ご主人は20歳から国民年金を納め、22歳で就職をしたので、独立するまでは厚生年金に加入していました。現在43歳ですから、年金の加入期間は20歳から43歳までの23年です。受給資格期間の25年を満たしません。

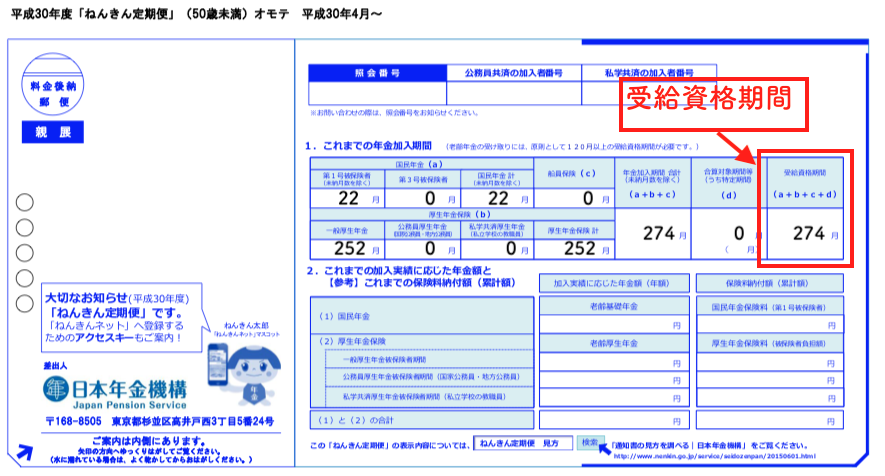

ねんきん定期便で遺族厚生年金の受給要件を確認

念のため、ねんきん定期便でも確認しました。ねんきん定期便は、老後の年金情報だけでなく、遺族年金に関する情報も読み取ることができます。相談者様には、持参をお願いしていました。

ねんきん定期便で確認する箇所は、下記の「受給資格期間」と記載された赤枠です。(※掲載されている「ねんきん定期便」の数字は変更しており、特定の個人の情報ではありません。)

この赤枠の数字が、現在までの厚生年金加入期間です。ご主人のねんきん定期便には、「274月」と記載されていました。受給資格期間は25年、つまり、300月です。わずか26月分足りないだけなのですが、1ヶ月でも要件を満たしていなければ受給することはできません。

よって、今、ご主人に万が一のことがあった場合、もらえる遺族年金は、遺族基礎年金のみとなります。

ただし、今後、国民年金の加入期間が増え、受給資格期間が300月を超えれば遺族厚生年金がもらえます。

もらえない遺族手当は、ほかにもある

遺族基礎年金は、下のお子様が高校を卒業すると支給が終了します。遺族基礎年金が終了した40歳以上65歳未満の妻に対しては、中高齢寡婦加算という奥様手当があるのですが、これは、遺族厚生年金に加算される年金です。そもそも独立された相談者様の奥様は遺族厚生年金を受給できないので、中高齢寡婦加算も支給されません。

相談者様ご夫婦は、独立することによって遺族年金が少なくなることはご存知でないようでした。また、受給要件期間がわずかに足りなかったことも残念がっていました。しかし、相談者様には、お子様がいらっしゃいますから、子ども1人あたり対して遺族年金が加算されます。

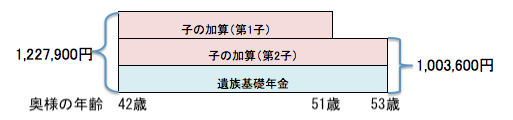

もらえる遺族基礎年金はいくら?

では、一体いくら遺族年金を受給できるのでしょうか、計算してみました。

遺族基礎年金:779,300円(平成30年)

子の加算:第1子・第2子 各224,300円

お子様は小学生2人ですから、合計すると年間

779,300円+224,300円×2人分=1,227,900円

上のお子様が高校を卒業すると、子の加算は1人分になりますので、

779,300円+224,300円=1,003,600円

さらに、下のお子様が高校を卒業すると、遺族年金は支給が終了します。

もらえる年金は、下の図のようになります。

つまり、今ご主人に何かあったら、奥様が受け取れる遺族年金は1ヵ月あたり約10万円です。

奥様は正社員として働いていますから、奥様の収入と遺族年金を合計し、足りない分を保険で補うことになります。相談では、その不足分を計算し、現在の保険で問題ないか、また、その他にどのような保険があるのか、選び方や考え方のポイントについてお伝えしました。

医療保険の考え方

次に医療保険についてのお話です。医療保険を考える際も社会保障制度について知っておくことが大切です。病気や怪我の保障においても、個人事業主は会社員ほど手厚い保障制度はありません。

会社員であれば、労災が保障されます。また、病気や怪我で4日以上会社を休んだ時には、傷病手当金が健康保険から支払われます。傷病手当金は最長1年半、給料の約3分の2が支給されますから、大きな保障となるのですが、個人事業主は傷病手当金も労災もありません。

そのため、病気を治すためのお金だけでなく、働けなくなった場合の収入減の補填についても考える必要があります。その補填方法は、必ずしも保険でなくてもかまいません。しかし、小さなお金で大きな保障を得られるのが保険ですから、上手に活用することがポイントです。

私自身は保険の販売を行なっていませんから、特定の保険商品をお勧めしたり、加入を促したりする事は保険業法違反となり、できません。ですから、相談者様のご意向や考え方を伺いながら、保険の入り方や考え方についてアドバイスさせていただきました。

相談者様のご感想

相談者様は、「個人事業主と会社員で、こんなにも社会保障制度が違うとは知りませんでした。同じではないだろうとは、思っていましたが、特に、遺族厚生年金がもらえなくなる事は考えていませんでしたし、今まで納めた分はもらえるものだと思っていました。このことを知らずに、保険の見直しを行うと、とんでもないことになるところでした。

また、保険についての知識は全くなかったのですが、考え方や入り方のポイントを分かりやすく教えていただいたので、前田さんに相談して、本当に良かったです。反対に以前保険に加入した際は、国の保障についての話が全くでなかったので、不信感というか疑問が残ります。」とおっしゃっていただきました。

iDeCoのお話は、今日はできなかったので、また次回お話しする約束をして相談を終えました。

保険については、近々保険ショップにいかれるとの事ですので、次回、相談時には、ショップで勧められた保険が良いかどうか見てほしいとのご依頼をいただきました。

確かに独立起業したことにより、国からの保障が少なくなってしまったことはショックかもしれませんが、それが「起業しなければよかった」となってしまってはナンセンスです。現状をしっかり把握して、適切な保険を準備すれば良い事ですから、このあたりも次回しっかりご説明させていただきます。

補足ですが、遺族厚生年金を受給できる人の第一順位は、配偶者(妻又は夫)と子どもです。今回のご相談者では夫が亡くなった時の妻が受給できる遺族年金を知りたいとのご要望でしたが、仮に会社員の妻が亡くなると受給資格者は夫となります。しかし妻死亡時に55歳未満の夫は遺族厚生年金を受給できませんから、権利が子どもに移ります。この時子どもは18歳未満限定です。従って子どもが18歳を過ぎると、遺族基礎年金も遺族厚生年金も終了し、国の遺族年金は何もなくなるということです。ちょうどお子さんにお金が一番かかかるときに遺族年金が終了しますから、やはりここも民間保険で手当すべきところです。

つまり、共働きのご夫婦の場合夫死亡時の保障をしっかり考えることも大切ですが、同時に妻死亡時の保障もしっかり考えるべきなのです。

次回は、iDeCoのご相談とご夫婦の保険のセカンドピニオンをすることになりそうです。