国税庁で、源泉所得税の改正のあらまし 平成29年4月 が公開されています。

平成29年4月1日に現在の法令に基づいたものです。

確定拠出年金相談ねっと認定FP林です。

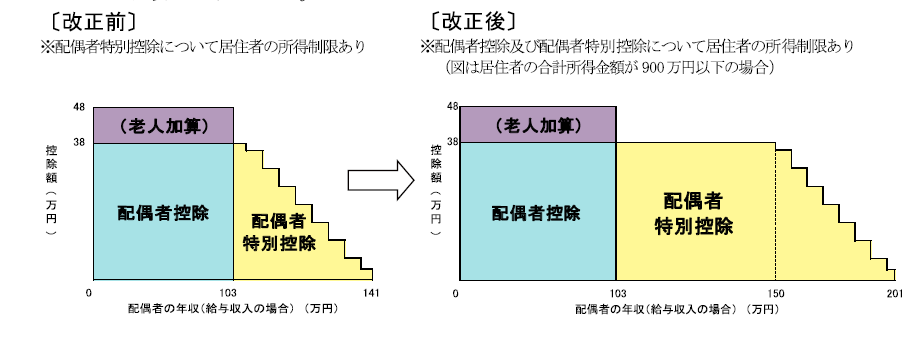

皆様ご存じの通り、配偶者控除及び配偶者特別控除の見直しが行われました。

そうです、103万円の壁が150万円まで広がるもの。

給与所得者の場合、給与所得控除65万を引いた金額が38万円までは、配偶者控除38万円が適用されます。つまり、収入103万円までは配偶者の所得から38万円控除出来ます。

38万円を超えても141万円になるまでは、段階的に控除金額が金額が減少していく配偶者特別控除がありました。

それが、平成30年分以降については、配偶者特別控除枠が広がり、収入103万円超150万円以下まで38万円の配偶者特別控除が出来、85万円超から123万円以下まで段階的に配偶者特別控除が減少していきます。

出典 国税庁HPより

出典 国税庁HPより

103万円の壁と言われる所以は、これを超えると自分の所得税は段階的に軽減されているものの、夫からの扶養からは外れてしまう。

配偶者特別控除が夫の所得から引けるものの、自分も所得税を支払わなくてはならなくなり、会社からの扶養家族手当が出ていたところは無くなってしまい、少し103万超えただけでは家計全体の収入は却って減ってしまう。

なので、多くの方が超えないようにしているのが現状です。

ところで、501人以上の会社で週20時間以上、1年以上勤続が見込まれ106万円を超える場合、社会保険に加入となります。500人以下の場合でも130万円の収を超えれば社会保険に加入となります。

よって、所得税上150万円までは扶養とされるものの、社会保険の106万円、130万円に壁が移動することが予想されます。

第3号被保険者の制度は、掛金ゼロで公的年金が貰えるのですから。

ところで・・・

今年は103万超えそうかな・・・と、慌てて全額所得控除のiDeCoに上限2万3千円、2ヶ月加入たYさん。

結局、その年は106万の収入がありました。

所得は106万ー65万(給与所得控除)=41万。

iDeCoに加入することで、41万ー4万6千円=36万4千円<38万となり所得税は掛かりませんが、扶養から外れてしまいました。

しかし、平成30年分からは85万以下までは扶養でいられます。

扶養になるかどうかは、給与所得控除控除後の所得で判断します。

個人事業主の方であれば、収入から経費を引いたもの。

そこから税額を算出するために、生命保険控除やiDeCoの掛金の小規模企業共済掛金等控除で課税所得を出します。

そうです。iDeCoで減らせるのは課税所得なのです。

第1号被保険者の配偶者は毎月16,490円の国民年金保険を支払っています。年間にして197,880円。

第3号被保険者でいれば、これを払うことなく、将来同じ国民年金がもらえるのです。

しかし、扶養のままの公的年金だけではとても老後の生活資金には足りません。

収入が多ければその分年金そのものも多くなりますし、iDeCoも所得税率により同じ掛金でも帰ってくる金額が違います。

平成30年分から所得税の扶養の壁は上がります。公的保険の壁が新たな壁になるかもしれません。

僅かに壁を越えただけでは、家計全体の収入が減るので一時の【損】になりますが、将来的に収入を上げるための通過点ととらえらえてはいかがでしょうか。