こんにちは。FP相談ねっとの大地です。

明けましておめでとうございます。

本年も、投資信託に詳しいファイナンシャルプランナーとして、投資信託、つみたてNISA、iDeCoなどについて、お役に立てる発信をしていきたいと思いますので、何卒よろしくお願い申し上げます。

何と3か月以上、コラムをおやすみしておりました。申し訳ありませんm(__)m

しかも、もうすぐそこに1月のFP技能士3級試験が迫っているではありませんか。

不覚にも、1月試験対策をコラムで提供することができませんでした。失礼いたしました。

5月の試験の前には、金融資産運用の分野で3級対策でお役に立てればと思っています。

さて、今年9月に投資信託のコストについて私見を述べさせていただきました。

インデックスファンドの全体像

実は、その後ある勉強会にて、インデックスファンドの信託報酬の問題点について話題となりました。

それは、同じベンチマークのインデックスファンドなのに信託報酬が異なっている、という点でした。ベンチマークとは、インデックスファンドの場合、連動を目標とする指数のことで、例えば、東証株価指数(TOPIX)や日経平均株価(日経225)のことを指します。

私が投資信託の商品企画部門に在籍していた頃は、ちょうど確定拠出年金(DC)制度のスタートする時期で、DC向けの投資信託の設定が相次いでいました。その当時は、インデックスファンドの数もそれほど多くはなく、DC向けインデックスファンドの信託報酬は、通常の公募ファンドより低く設定する、という意識は持っていました。しかし、DCだから水準が異なってもいいのか、という点について深く突き詰めて考えたのか、と言われると確かに欠如していたように思います。

ETFが創設され、ファンドラップ用やDC用など、インデックスファンドはその後、数多く設定されることとなりました。そこで、現状はどのようになっているのか、一度確認してみようと思い、少し調べてみました。今回は、その結果をお伝えします。

投資信託協会の2020年10月末の統計資料によれば、インデックスファンドの状況は以下の通りです。この中にはETFも含まれています。

これを見ると分かるように、日経225とTOPIXに連動する投資信託は、ファンド数では16%程度ですが、純資産総額では2指数合計で、75%以上のシェアとなっています。

日経225型とTOPIX型の現状

そこで、この日経225とTOPIXに連動するインデックスファンドについて、自ら調査可能な範囲で調べてみました。

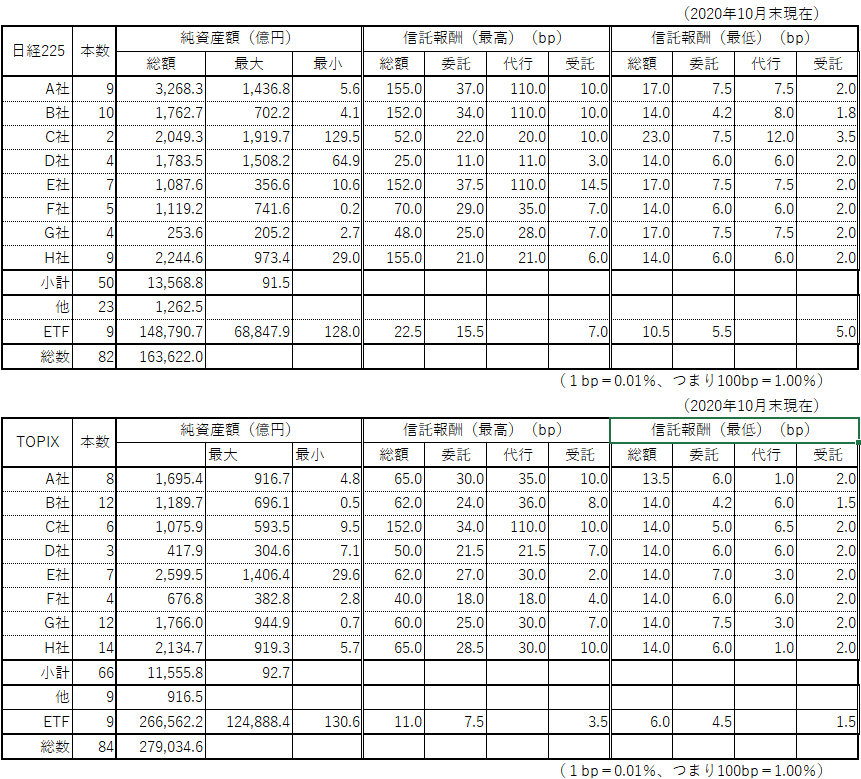

まず対象とする運用会社は、投資信託協会が公表している統計資料を基に、全運用会社の中から純資産総額が上位10位に入っている会社を選び(2020年10月末現在)、その中で日経225とTOPIXのインデックスファンドを運用中の会社をピックアップしました。その結果、ETFを除くと、10社中8社がこれらのインデックスファンドを運用していました。

以下が、その内訳です。

そして、これら、日経225型50本、TOPIX型66本の信託報酬や純資産残高を調べてみた結果が、次の表になります。

インデックスファンドの信託報酬の実状

信託報酬については、パーセントを使用すると小数点以下の位が多くなり見づらくなる(と勝手に思っている)ので、ベーシスポイント(bp)を使用しました。1ベーシスポイントは0.01%で、100ベーシスポイントは1.00%を表します。複数になると、bpsを用いますが、このコラムでは、複数の場合も、例えば100bpという表記にします。

この表の信託報酬の最高最低は、委託・代行・受託の各項目の最高最低を表示しましたので、委託・代行・受託の合計は、総額とは必ずしも一致しません。

この表でお分かりいただけるように、確かに、「同一ベンチマークで異なる信託報酬のインデックスファンド」が、同じ運用会社で、それも8社とも複数設定されていました。しかも、ETFを除くと、この8社のインデックスファンドの純資産額合計は、各指数のインデックスファンド全体の90%以上を占めていました。

ということは、ETFを除くと、日経225型とTOPIX型のインデックスファンドを保有している受益者の大半の方が、この8社のファンドを保有しているということも言えるのではないでしょうか。そういう状況を考えると、確かにこの信託報酬の差はとても気になります。

このうち、日経225型とTOPIX型で最も高い信託報酬の、155.0bpや152.0bpのファンドは、ミリオンと言って、『会社等を通じて、給与天引きによる購入が可能な投資信託。毎月一定額(数千円から可能)を購入していく。財形貯蓄のような税制上の恩恵はないが、平均取得価額を低くする財形貯蓄と同様、ドルコスト平均法のメリットを利用して、長期的な資産形成を行うことができる。ミリオンは、自動継続投資の一つである(以下省略)』(野村證券ウェブサイトの金融用語集より)というものです。このファンドは1980年代後半に設定されたものが多く、現在はあまり見かけなくなっていますが、残高を合計すると、まだ数百億円の規模があります。

このミリオンを除いてみても、最高値は70bp前後、最低値は14bp前後となっています。同一のベンチマークに対して、これほどの差があることを投資家は果たして認識しているのでしょうか。

インデックスファンドの信託報酬についての私見

かつて運用会社の商品企画部門に在籍し、投資信託の組成に深く関わっていた身としては、天に唾するようなことになりますが、ここではあえて、「もう少し何とかしないと、投資家の信頼は得られないのではないか。」と申し上げたいと思います。

ただし、自分は、同一ベンチマークのインデックスファンドの信託報酬が全て同じでなければならない、とまでは考えていません。

その理由ですが、信託報酬の構成は、ご存知のように、委託者報酬、代行手数料、受託者報酬となっています。このうち、代行手数料の部分は、販売会社の業務に関わる部分であり、受託者報酬に関しては信託銀行の受託業務に関わる部分であるからです。

販売会社からすれば、店頭販売とオンライン販売では掛かるコストや事務手続きなどの手間に大きな差があるかもしれません。そういう意味で、運用会社としては商品性維持(連動性確保)という観点以外で、代行手数料の多寡については発言しづらいと思われるからです。

また受託者報酬も、マザーファンドを組み入れるインデックスファンドと、直接個別銘柄に投資するインデックスファンドとでは、受託業務の負荷も異なってくることは想定できます。逆に言えば、マザーファンド(1銘柄)に投資するインデックスファンドが、個別銘柄(TOPIX型の場合、2000銘柄超)に投資しているインデックスファンドと同じ水準ということには、個人的には違和感があることも事実です。

運用会社の委託者報酬については、どうでしょうか。

確かにマザーファンドに投資するベビーファンドの運用の手間は少ないかもしれませんが、マザーの運用の対価としての部分を各ベビーファンドが負担する必要はあると思います。当初、個別銘柄に直接投資するインデックスファンドとして設定されたファンドが、その後、複数のベビーファンドを設定するためにマザー化したファンドもあります。そういう場合、元のファンドは新たにマザーファンドを組入れることになっても、信託報酬は高いままで、後から設定されたベビーファンドの信託報酬は低くなるという傾向は、その良し悪しは別として、確かにあると思います。

また、設定年が早い、古くからあるファンドの信託報酬が総じて高くなっているのかというと、そうとは限りません。インデックスファンドではありませんが、例えば、90年代以前に設定されたアクティブファンドの中には、信託報酬総額が税抜70bp~90bp程度のものも多く見られます。つまり上の表で見た、155.0bpのインデックスファンドより信託報酬の低いアクティブファンドが存在するのです。それがいつのまにか、なぜかアクティブファンドの信託報酬は150bpが当たり前のようになり、200bp(2%)近くのファンドも見られるようになりました。

一方、インデックスファンドに限れば、信託報酬の水準は競い合うように低くなってきたということは否定できない事実でしょう。そうするとやはり、1980年代にインデックスファンドを購入して持ち続けている投資家は、高い信託報酬を払い続けている、ということになります。高い信託報酬で運用を続ける結果、インデックスへの連動率という観点でファンドの運用成績にも影響を及ぼしている可能性もあるのではないでしょうか。そうなってくると、やはりフィデューシャリー・デューティーに照らしてどうなのか、と問われる局面も出てくるのではないかという気がしています。

多くの投資家は、おそらく、一つの運用会社が同じベンチマークのインデックスファンドを複数運用しているとは考えていないでしょうし、もし複数あったとしても、その信託報酬にこれほど大きな差があるとは考えていないでしょう。このような、投資家にとってのネガティブサプライズな情報が、あまりオープンになっていないこと自体問題ですが、その実態を放置し続けることはもっと問題なのではないかと考えます。

投資信託に関わるコストについて議論を

信託報酬のレベルはどの程度が最適なのか、これはとても難しい問題だと思います。

アメリカのように運用会社が信託報酬以外の収益源を模索している現状と違って、日本の運用会社にとっては、まだ委託者報酬のみが唯一の収入と言ってもいいでしょう。その収入で、運用会社の運営を全て賄う必要があるのです。そうであるなら、信託報酬は、運用会社の命綱そのものなのですから、投資家にきちんと説明できる報酬体系を自ら模索し続ける必要があるように思います。

運用会社の収入は、金利水準が高く債券の時価評価が導入される以前では、債券を組み入れる公社債投資信託に負うところが大きかったことも事実です。また、超低金利の状況にあっては、株式投資信託の委託者報酬が公社債投資信託の運営でかかってくるコストを賄っていることもあろうかと思います。

しかしながら、金融商品に関して投資家が負担するコストに注目が集まっている以上、信託報酬のみならず、一部の運用会社が「その他の費用」で投資家に負担させている、「法定書面の印刷コスト」や「計理業務の外部委託コスト」など、従来は委託者報酬に含まれていたコストなども含め、投資信託のコストについて、いま一度、業界全体で議論を深めていくべき時ではないか、と思います。

投資信託協会の規則では、委託者報酬の説明例が「運用の対価」とされていますが、それが何を含んでいるのかははっきりしません。ただ、抜け道のような方法で、受益者の負担を増やしていながら、信託報酬やその他費用のあるべき水準の議論について手つかずの状態ということでは、資産運用業の高度化への道はまだまだ遠いと言わざるを得ないのではないかと考えます。

(以上)