ご自身の所得税率ご存知ですか?

iDeCoのメリットのひとつ 掛金全額所得控除

こんにちは。青森県で主に活動しています、確定拠出年金相談ねっと認定FP 寺田です。

青森では、まだまだ認知度の低いiDeCo。

企業型ですでに運用を始めている方も、内容をしっかり把握されている方は少数派です。

今年1月から日本国内のほぼすべての方が対象となったため、メディアでは、税制優遇が特に強調されています。

iDeCoってなんだ?と様々なサイトをご覧になって調べた方。必ず節税額の説明が出てきましたね。

セミナーでも必ず次のような説明をしています。

年収500万円 所得税率10%の方が、個人年金保険月2万円の保険料を支払った場合と、iDeCo月2万円掛金を支払った場合の節税額は?

個人年金保険の場合 生命保険料控除の対象 所得税と住民税の合算で 6,800円の節税

iDeCoの場合 小規模企業共済等掛金控除の対象 所得税と住民税の合算で48,000円の節税

同じ2万円の積立でも節税額にこんなに差が出ます。

年間41200円 10年で412,000円 30年だったら1,236,000円もiDeCoの方が税金が少なくて済むんですね。

でも、年収500万の人って、セミナーにお越しになる方にはなかなかいません。

そして、ご自身の所得税率をご存知の方が少ないのも青森の現状です。

源泉徴収票をじっくり見てみよう

年収は人それぞれ。モデルケースとは違うのが当たり前です。

年末調整の際に源泉徴収票を会社からもらった時、中身をじっくり見ている方いますか?

年末のお給料が少し多く振り込まれてうれしいのが年末調整。源泉徴収票はとりあえずもらうだけかもしれませんね。

この源泉徴収票の中に、ご自身の所得税率が隠れています。残念ながら、税率の表示はされていません。

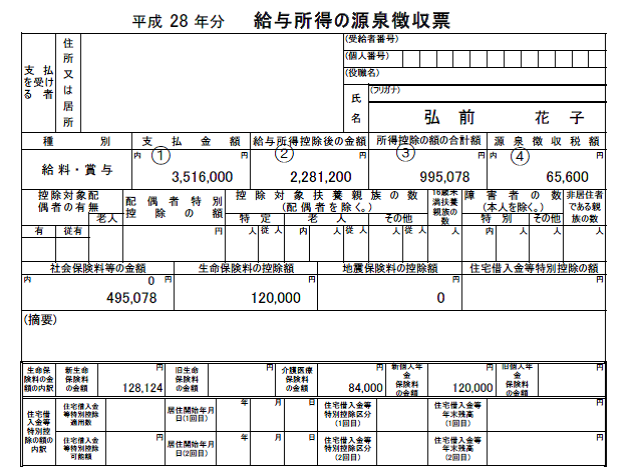

下記の例でで計算してみましょう。

弘前花子さんの1年間の総支払額は①支払金額の欄 3,516,000円です。手取りではなく社会保険料などが引かれる前の金額です。

次に②給与所得控除後の金額 2,281,200円

給与所得控除ってなんでしょう?

自営業の方が、確定申告のときに経費を申告するように、会社員の方も、給与から必要経費として引くことができる控除額の事です。

控除額は以下の表のように計算します。花子さんは支払金額が3,516,000円でしたから、青いところの計算式になって、1,234,800円控除になります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 | |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 | |

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) | |

①3,516,000円から給与所得控除額1,234,800円を引くと、②給与所得控除額後の金額 2,281,200円になりますね。

次に③所得控除の額の合計額 これは、厚生年金保険料、健康保険料など毎月のお給料からひかれていた社会保険料等控除。

年末調整の時期になると、保険会社から生命保険料控除のハガキが届いて、会社に提出していますね。その生命保険料控除。

どなたにももれなく控除ができる基礎控除。その他、配偶者控除、扶養控除、住宅借入金等特別控除などなど。の合計額です。

花子さんの場合、社会保険料等控除495,078円 生命保険料控除120,000円 基礎控除380,000円 ③所得控除の額の合計額は995,078円です。

②所得控除後の金額2,281,200円から③所得控除の額の合計額995,078円をひくと、課税される所得金額がでます。

花子さんの場合、1,286,122円。この金額は源泉徴収票には載っていません。 下表でみると、青いところになり、税率5%ということがわかります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

1,286,000円 × 5% = 64,300円 さらに、現在は復興特別所得税2.1%がありますので、64,300円 × 102.1% = 65,650円

100円未満切捨てで④65,600円が1年間の花子さんが支払う所得税になります。

改めて花子さんの節税額を算出してみよう

年収3,516,000円 所得税率5%の花子さんが、個人年金保険月2万円の保険料を支払った場合と、iDeCo月2万円掛金を支払った場合の節税額は?

個人年金保険の場合 生命保険料控除の対象 所得税と住民税の合算で 4,800円の節税

iDeCoの場合 小規模企業共済等掛金控除の対象 所得税と住民税の合算で36,000円の節税

年間31,200円 10年で312,000円 30年だったら936,000円 5%でもiDeCoの方がこんなに税金を払わなくて済むわけです。

また、全額所得控除となるので、上記税率表のボーダーラインの方は、税率が10%から5%に下がる可能性もあります。

さらに税金が安くなりますね。

モデルケースではなく、実際ご自身の源泉徴収票を見てシミュレーションしてみてはいかがでしょう。

少し実感がわいて、iDeCoを始めるきっかけになるかもしれません。