こんにちは。

FP相談ねっと認定FPの前田です。

ファイナンシャルプランナーに相談するって、敷居が高い、お金がある人が相談するものと、思っていませんか?

それ、誤解です。

じゃあ、ファイナンシャルプランナーに相談すると、何を解決してくれるのでしょう?

私の場合、いただくご相談は、主に下記の4つです。

①iDeCo、つみたてNISAなどの資産運用に関する相談

②子どもが生まれた。何年後にいくらくらいお金がかかって、それに対して、いまからどう準備していけばいいのか

③これから住宅購入を考えているけれど、一体いくらまので物件なら購入できるのか

④保険見直しに関する相談

まず、相談時間は1時間コースと2時間コースがあります。

1時間コースで終わるのは、④で保険証券の数が少ない場合。

そのほかの①、②、④については、2時間の相談で完結することが多いですが、③は、ライフプランを作成するので、2時間×2回は必要です。

場合によっては、②もライフプランの作成が必要なケースもあり、その場合は2時間×2回必要です。

では、どのように相談が進んでいくのか、順に詳細をお伝えしますね。

〜目次〜

①iDeCo、つみたてNISAなどの資産運用に関する相談

主な相談内容

・会社の確定拠出年金やiDeCo、どの運用商品を選べばいいの?

・iDeCoのこと、基本から教えて。

相談内容は、様々ですが、この2つのどちらかになることが多いです。ただ、どの商品を選べばよいのか決めるのは相談者ご自身です。

私は、「これがいいよ」とも言わないし「これは良くないよ」とも言いません。

そもそも、法律で禁止されていますから・・・

いいか悪いかをご自身で判断していただくため、私は運用商品に関する情報のどこを見ればよいか、また、見た箇所をどう読み解けばいいのか、言葉の意味、考え方などをお伝えします。

ところで、運用商品を決めるにあたり、その前にご自身の資産運用の目的と目標額を決める必要があります。

目標と目標額が決まらないと、運用商品も決まらないと言ってもいいかもしれません。

目標額は、ご相談者のライフプランを考えながら一緒に計算します。

(ここで、専門知識が必要なケースが多いです)

そして、目標と目標額が決まったら、ポートフォリオ作成です。

ポートフォリオとは、資産を組み合わせた表です。

こんな感じの表です。

この表ができあがったら、運用商品とご自身のポートフォリオを見比べながら、どれがいいかな〜と運用する投資信託をピックアップしていきます。

日本株に投資するなら、これと、これと、これがあるけど、ここを見てみると、こうだよね。一方、こっちの商品は、こうだよね・・・・・

と、見るべきポイントを見比べながら、数ある運用商品のなかから、あーでもない、こーでもないと、ご自身で商品を決定していきます。

決して簡単な作業ではありません。

ごく稀ですが、パンクしてしまいそうな方もいます

それでも!

2時間後には、自分の運用商品がバッチリ決まっているという状態です。

と言っても、2時間で運用商品を理解するというのは、難しいです。

なぜなら、経験も必要だから。

でも、ご相談をいただくことで、運用のポイントが分かり理解度が上がるので、資産運用の経験値は、効果的にアップします。

見るべきポイントも言葉の意味も分からない状態でなんとなく運用をはじめるのと、相談をしてから始めるのとでは、その後の資産運用に対する考えや視点は全然違います。

とくに、運用の過程で自分の資産がマイナスになったとしても、不安になることはほとんどないようです。

それは、運用の基本をしっかり身につけたからと言えるでしょう。

そして、相談後・・・

「これでやっとiDeCoをはじめられます。やっぱり、知っているのと知らないのでは大違いですね。これからが楽しみです。相談して良かったです!(40代女性)」というご感想をいただいています。

iDeCoやつみたてNISAは、はじめるなら早いほうがいいですね。

お問い合わせは、このページの下の「お問合せフォーム」から

まずは、メール講座でiDeCoを勉強してからという人は、こちらのメール講座に登録してくださいね

「資産運用に失敗したくない運用初心者さんのためのやさしいメール講座(5日間)」登録ページ

②子どもが生まれた。何年後にいくらくらいお金がかかって、それに対して、いまからどう準備していけばいいのか

主な相談内容

・これから、いつまでに、どの程度の教育費を準備すればいい?

・教育費も必要だけど、自分たちの老後のお金も必要、どうやってお金を準備していけばいい?

・今まで全然家計管理してこなかったけど、子どもが生まれたし、どうにかしたい!

・2人目がほしい、高齢だけど大丈夫?

子どもが生まれたら、これから準備しないといけないお金がたくさん。

このご相談をされる方は、共働きだから、今まで特に問題なくやってきたけど、これからは、きちんと管理したほうがいいんじゃないかな・・・と思っている方が多いようです。

前向きですばらしいですね。

悩みを解決するには、ご相談者がこれからどんな人生を歩みたいか?が大きなポイントとなります。あとは、子どもの進路とかね。

それらをすべて、伺いながらそのご相談者に必要な資金額を見積もります。

何のために、資金を作りたいのか?

が、とても大切なのです。

目的ごとに、資金額を見積もるのは、その目的を果たすため。

必要な資金額がわかったら、それに対して、今からいくらづつ、どのように準備していくか?金額を算出し、準備する方法を一緒に見つけます。

準備する方法は複数あるけれど、メリット・デメリットを考えながら、その中から、目的を達成できる方法を考えます

ファイナンシャルプランナーは、お金の専門家ですが、お金の不安をなくし、夢を叶えることが仕事です。

ご相談者の希望する夢を描けるように、資金面をしっかりアドバイスさせていただきます。

ライフプランを作成しなければ、相談は2時間で完結することがほとんどです。

2時間の相談後は

「今からすべきことが、はっきりしました。これからの成果は自分の行動次第です。さっそくはじめたいと思います。モヤモヤがなくなって、前進できました。(30代男性)」というご感想をいただいています。

パパからのご相談も多いですよ。

お問い合わせは、このページの下の「お問合せフォーム」から

③これから住宅購入を考えているけれど、一体いくらまので物件なら購入できるのか

主な相談内容

・マイホームを購入しようと考えています。ただ、まだ子どもが小さく、これから教育費もかかります。一体、我が家はいくらまでの物件なら、購入できるのでしょうか?

マイホームは人生最大のお買い物。

「マイホームを購入したいけど、うちの家計で購入できるの?購入しても大丈夫?」という不安がよぎりますよね。

分かります。

私も、自分の家を購入する時は、全く同じ気持ちでした。

だから、何回も何回も計算とシミュレーションを繰り返しました。

でも、無理のない返済計画で購入したので、我が家は、すでに完済間近。

ご相談者には、私が住宅ローンを組んだ時に実施した裏技?なんかもお伝えしています。

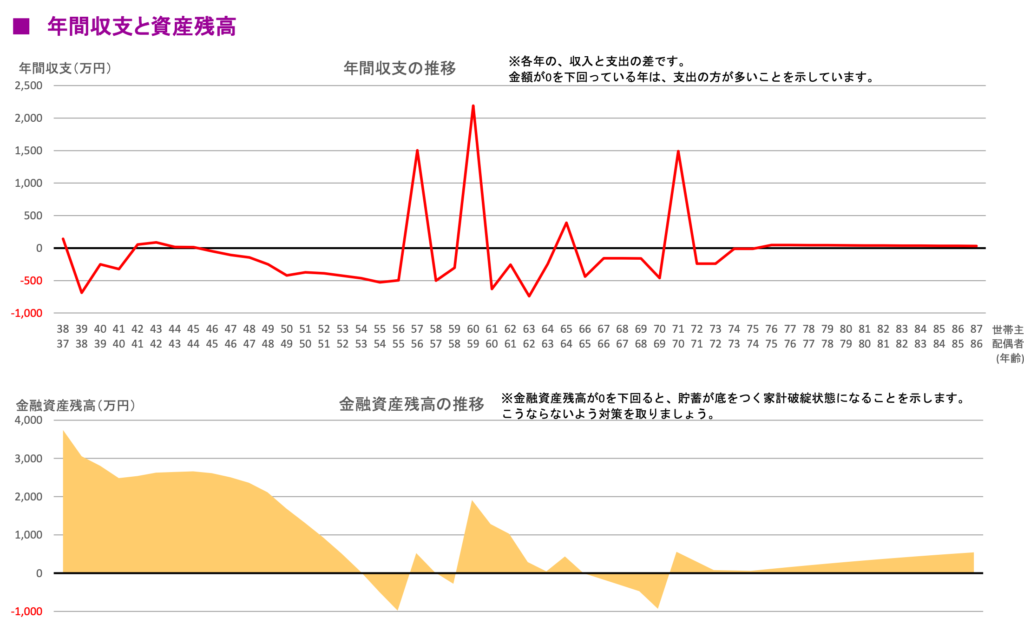

このご相談の場合は、ライフプラン表を作成します。ライフプラン表は、作るのに時間がかかるので、事前にライフプランシートをお渡しし、シートに記入していただきます。

そして、相談日の1週間前を目処に返送いただき、その内容を私があらかじめソフトに入力してから、相談当日を迎えます。

そのほうが、相談時間の節約ができ、相談料を抑えることができますから。

当日は、ご相談者のお考えを聞きながら、内容をひとつひとつすり合わせます。また、モレがないかも確認します。

住宅購入は、なにかとお金がかかります。

そして、子育ては、予想外の出費の連続です。

だからこそ、予想外を極力減らすため、しっかりお話をうかがいます。

それに、私自身が子育て真っ最中のだからこそ、細かいけど、無視できないお金も知っています。

そして、あれこれ確認して、ついに、ライフプラン表が出来上がり!

ここで、すでに2時間経過しているので、1回目は終了です。

例)ライフプラン表の一部

とくに問題のないライフプランであれば、あとは、どうやって貯蓄をしていくかだけが課題となりますが、問題があるからこそ、ご相談をいただくわけですよね。

次のご相談までに、真っ赤になった収支表をどうやって改善するか、税や社会保障の知識をフル活用して、ご相談者のご希望を聞きながら、黒字化計画をたてます。

なるべく希望のライフプランを歩めるよう、今からいくらづつ、どのように準備していくか?いくらなら準備できそうか。そして、繰り上げ返済はどのように行っていくのが何度もシミュレーションを行います。

準備した資金をどうやって活用するかによっても、家計状況は大きく変わるので、何も知らなければ4000万円のマイホームは購入できなかったけれど、こうやって工夫すれば購入できるようになる!ということも珍しくありません。

そのようにして出来上がったライフプラン表は、マイホームの購入限度額と頭金の金額や貯め方、住宅ローンの繰り上げ返済まで分かる内容になっています。

もちろん、2回目の相談後は

「こんなふうに話がしたかったんです。すべて情報をお伝えできましたし、しっかり計画をたてることができたので、お願いしてよかったです。次は、物件探しですね(30代女性)」

という結果になります。ちなみに、ライフプラン表を作成すると、死亡保険の見直しも、もれなく行えますよ

一緒に明るい未来を切り開くお手伝いをさせていただいています。

お問い合わせは、このページの下の「お問合せフォーム」から

④保険見直しに関する相談

主な相談内容

・更新の時期がきた。このまま更新しても良いものだろうか・・・

・保険をかけすぎているような気がする。中立的な立場から専門家の意見を聞きたい

・保険屋さんからこんな提案を受けている。果たして、これは良い保険なの?

保険のご相談は、まず、見直したい保険証券を事前に送付していただきます。

家族全員分だと10証券くらいあります・・・

事前に目を通して、内容をチェックします。

そして、相談当日。

ご相談者のお気持ち、考えをじ〜っくり、聞きながら、今の保険の内容はご相談者の希望と合っているのか?を一緒に考えます。

考える基準は、いろいろですが、、、たとえば、国の保障は大きな判断材料の一つですね。

自分や家族が万一の場合、どんな保障を受けられるのか?いくらくらいの給付があるのか?を知ることです。

ご相談者のケースにそって、ご相談者と一緒に計算します。

さらに、ご相談者のライフプランと照らし合わせると・・・この保険が適切かどうか、ほぼ答えが出ます。

また、医療保険だと、そもそも自分が加入している保険の内容が分からないという方も少なくありません。

なので、まずは、保険の内容を知ることからです。

たまに、「いい保険があれば教えて下さい」と、言われますが、私自身は、保険を販売していませんから、「どこの保険がいいよ」ということは、絶対に言いません。

どこの保険がいいのか知りたいということであれば、私に相談するより、保険屋さんに行くのが良いと思います。

私自身は、相談者自身が、いくらくらいのどんな保険が必要なのか、自分で答えを出せるように導くことを相談で行っています。

自分で答えを見つけられるほど、頼もしいことはありません。

相談時間の目安は、保険証券1〜3証券なら1時間、それ以上なら2時間です。

あくまでも目安ですが。

相談後は

「自分が加入している保険の内容すら分かっていませんでしたが、今回相談ができ、何が自分にとって必要なのか、はっきり分かりました。また、何を自分で考えないといけないのかも具体的に分かってよかったです(30代女性)」

という結果になります。

一緒に「保険を理解」しましょう!

お問い合わせは、このページの下の「お問合せフォーム」から

⑤相談時間の目安

ライフプランと保険、資産運用のご相談がセットになることが多々あります。

この場合、どの程度の時間が必要なのか、悩まれることと思います。

相談内容のボリュームによって、時間は様々ですが、

例2)これからの資金作りと資産運用の始め方→2時間×1回

例3)ライフプラン表作成と保険見直しと資産運用の始め方→2時間×2回+1時間×1回

あくまでも例なので、どの程度の時間になるのか、事前に把握したい場合は、一度、お問い合わせください。

あなたのお悩みも一緒に解決するお手伝いをさせていただきます。

お問い合わせは、このページの一番下から