こんにちは。

FP相談ねっと認定FPの前田です。

iDeCoをはじめた方がいいのかな?でも、そもそもiDeCoって何?と疑問を持っている人は少なくないのではないでしょうか。iDeCoとは、毎月一定額を積み立て、投資信託や定期預金などで運用しながら、自分の年金をつくる制度です。iDeCoのメリットや注意点、誰が加入できるのかなど詳しく解説します。

iDeCoのメリット

iDeCoのメリットはなんといっても大きな節税効果があることです。積み立てる時も、積み立てたお金を引き出す時も税制が優遇されます。

積み立てるとき

iDeCoでお金を積み立てると、積立金額を全額、所得から差し引くことができます。例えば、年収300万円の会社員が毎月2万円をiDeCoで積み立てるとしましょう。積立額は年間24万円ですが、この24万円全額を所得から差し引くことができます。所得から差し引けると、その分、所得が小さくなり、同時に税金も少なくなるのです。

具体的にみてみましょう。

たとえば、年収300万円の人だと所得税の税率は5%、住民税は誰でも10%なので、所得に対して合計15%の税金を納めることになります。ところが、iDeCoで積み立てた金額分には税金がかからないため、積立額24万円に対して、所得税5%+住民税10%、合計15%分の税金が少なくなります。24万円の15%ですから・・・

24万円×15%=36,000円

年間36,000円の税金を節税できるということです。もし、65歳まであと30年、将来の自分のために積み立てると、3.6万円×30年=108万円分の税金を節税できますね!

iDeCoは投資信託で運用します。運用がうまくいけば利回りも高くなりますが、不景気になるとうまくいかないこともあるかもしれません。

でも、節税は確実にできます。

積立金に対して15%分の税金が少なくなるということは、利回り15%と言い変えることもできます。

ただし、節税には複利効果がありません。投資信託での運用は複利効果がありますから、単純比較はできないですが、大きなメリットであることに間違いはありません。ちなみに、この節税効果はNISAにはありません。

お金を引き出す時

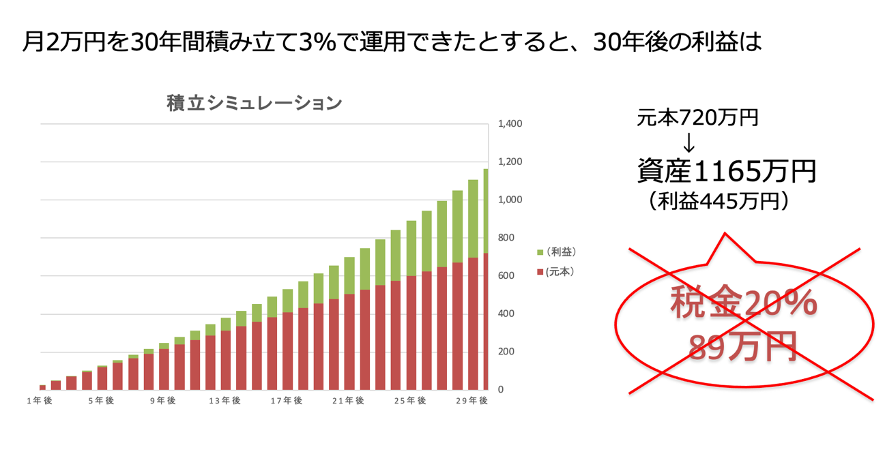

投資信託で運用すると、利益が出るかもしれません。かりに、毎月2万円を30年積み立てて、その間の利回りが3%だとすると30年後は約445万円の利益が出て、資産は合計1165万円の計算になります。

通常であれば、445万円の利益に対して約20%の税金がかかりますが、iDeCoなら非課税です。445万円の20%は89万円ですから、この分の税金も節税できます。これも大きいですね。ちなみに、この税制優遇はNISAと同じです。

なお、iDeCoは基本的には、60歳まで引き出せません。一般的には、引き出せないことはデメリットと言われていますが、老後のための資金ですから引き出せないことによって強制的に資産形成ができます。この点は、むしろメリットと言えるでしょう。

iDeCoのデメリット

iDeCoのデメリットは、受け取り時に税金がかかるかもしれないという点と言えるでしょう。これは一般的にはメリットと言われている点ですが、どちらかと言うと注意点です。

iDeCoは受け取り時に退職金や年金と同じ所得の扱いになるため、一定の金額を超えると税金がかかります。iDeCoを一括受け取りした場合は退職金と同じ所得扱いになり、分割受け取りした場合は年金と同じ所得扱いになり、その所得に応じた税額が計算されます。

一括受け取りの場合

一括受け取りの場合は、退職金と同じ所得の種類になり、退職所得控除という非課税枠があります。

この非課税枠は積立期間が20年以下なら、1年あたり40万、20年超だと1年あたり70万円です。

仮に21年積み立てると、40万×20年+70万×1年=870万円、870万円まで非課税ということですね。

たとえば、30年積立続けてiDeCoを一括で受け取ったとしましょう。30年積み立てた場合、40万円×20年+70万円×10年=1500万円の非課税枠があります。つまり、1500万円までなら税金がかかりませんが、それを超えると税金がかかります。会社に退職金制度があるなら、退職金と合算して税金が計算されます。

ただ、税金がかかったとしても、税額は小さくなるような仕組みにはなっています。

分割(年金形式)で受け取った場合

年金形式で受け取った場合は、国の年金や企業年金などと合算して税金が計算されます。65歳以上の場合、年間110万円までは年金に対して税金はかかりませんが、この金額を超えると税金がかかります。

一括受け取りでも、分割受け取りでも、税金が少なくなるような仕組みにはなっていますが、非課税枠を超えると税金がかかる点は注意すべき点でしょう。

iDeCoを利用できる人

iDeCoに加入できるのは、20歳以上60歳あるいは65歳未満の人です。具体的には、下記の通りです。

- フリーランスなど国民年金第1号被保険者は60歳まで

- 会社員や公務員など国民年金第2号被保険者は65歳まで

- 会社員や公務員に扶養されている第3号被保険者は60歳まで

- 国民年金を納めた期間が40年ないため、60歳以降も国民年金に延期して加入している人は最長65歳まで

iDeCo資金を受け取れる時期

60歳から75歳の間に、自分で受け取り時期を決めて受け取ります。60歳までは資金を引き出すことはできません。

ただし、50代以降にiDeCoに加入するなど60歳までに加入期間が10年ない場合は、加入した年齢に応じて、60歳から65歳まで段階的に受け取り年齢が後ろにずれます。

また、60歳以上でiDeCoに加入した場合は5年を経過すると受け取れます。

iDeCoに加入したのが

10年以上なら60歳以降に受け取れる

8年以上10年未満なら61歳以降に受け取れる

6年以上8年未満なら62歳以降に受け取れる

4年以上6年未満なら64歳以降に受け取れる

2年以上4年未満なら65歳以降に受け取れる

50代の方で、いまさらiDeCoをしても遅いと思っている人もいますが、会社員はもちろん、パートでも厚生年金に加入している限り65歳まで積立ができます。

65歳になったら積立はできなくなりますが、すぐに受け取る必要はなく、75歳までそのままお金を寝かせて運用し続けることもできます。

50代でイデコを始めても遅くはありません。

積立できる金額

月5000円から1000円単位で積立られますが、積立られる上限は、職業や勤め先の退職制度によって異なります。

①フリーランスなど国民年金第1号被保険者は年間81万6,000円

②会社に企業年金がない人は年間27万6,000円

③会社で企業型確定拠出年金に加入している人は年間24万円

④会社で確定給付年金がある人と公務員は年間14万4,000円

⑤専業主婦(夫)は年間27万6,000円

ただし、③と④は2024年12月から

月額 5万5,000円-(各月の企業型DCの会社の掛金+確定給付年金等の他の制度掛金相当額)(ただし、月額 2万円が上限)

に上限の金額が変わります。

会社の退職金制度が分からない場合は、会社の担当者に聞くのが早いです。iDeCoをするなら月額いくらまで積み立てられるのか、聞いてみてください。

もし、途中で金額を変更したくなったら年に1回までなら金額変更可能です。積立を止めることも可能ですが、iDeCoは口座管理に手数料がかかりますし、資産形成できなくなることを考えると積み立てを止めることはおすすめできません。

iDeCoをスタートさせる

iDeCoは注意点もありますが、メリットの方が大きい制度です。FPとして多くの家庭をみていますが、iDeCoをした方が良いと思う家庭の方が多いです。退職金がたっぷりあって、老後のための資金もすでにたーっぷりあるなら別ですが、NISAをしていてもiDeCoもした方が良いケースの方が多いですよ。

この機会にiDeCoをスタートさせてくださいね。