こんにちは。

確定拠出年金相談ねっと認定FPの前田です。

子育て中のママにとって、子どもの教育費は悩ましい問題の一つです。

数年前までは、教育費の準備といえば、「学資保険」でした。返戻率は120%を超え、貯蓄機能は十分に備わっていました。しかし、最近は低金利の影響で、返戻率がかなり低く、魅力がなくなってきましたね。

そこで、第二の選択肢として、NISAの子ども版「ジュニアNISA」がおすすめです。

読者の方には 「NISAは聞いたことあるけど、ジュニアNISAは知らない」という方も多いのではないでしょうか。なにしろNISA口座の口座数が平成29年11月末時点で530万口座開設されているのに対して、ジュニアNISA口座は11万口座しか開設されていないそうです。

口座を開設するのは0歳から19歳までの日本に住んでいる未成年者であれば、誰でも開設できます。「うちの子、もう中学生なのだけど、今からでも教育費の準備間に合うかしら?」といったご家庭にもおすすめできる制度です。

ジュニアNISAってなに

基本の仕組みはNISAと同じです。株式や投資信託等に投資し、そこで得た利益が非課税になります。非課税期間もNISAと同じ最長5年。NISAと大きく異なる点は、

・口座開設者

・非課税投資枠

・払い出し制限がある

の3点です。

まず、口座開設者は0歳から19歳までの方。ただし口座開設の手続きや運用管理をするのは、その親や祖父母等です。

非課税投資枠は年間80万円までとなっています。

払い出し制限については、本人が高校3年生の12月末まで(3月31日時点で18歳である年の前年12月31日まで)払い出しができません。

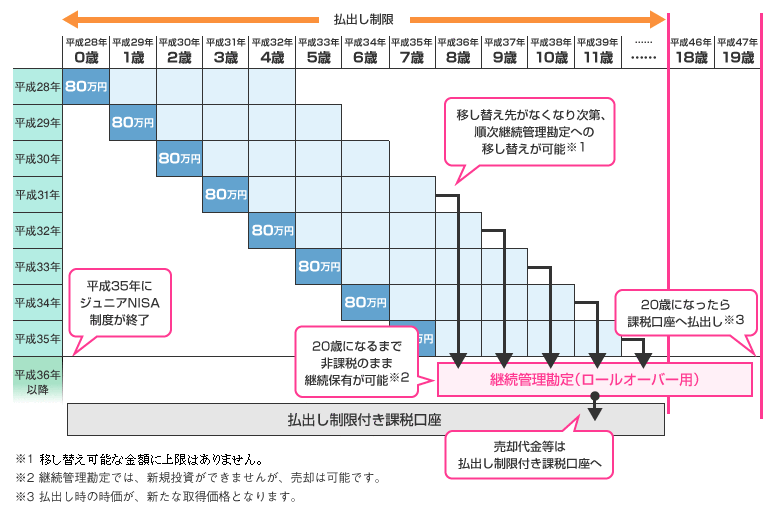

今のところ、平成35年に終了予定の制度ですから、あと6年ですね。

もし、制度終了後の平成36年時点で本人が20歳になっていなくても、それまで運用してきた資産は20歳まで非課税で保有することができます。「継続管理勘定」という保有専用口座がつくられますので、その口座に資産を移すことで、非課税保有が可能になるのです。

非課税期間最長5年であっても「継続管理勘定」を利用すれば、実質20歳まで非課税で保有できるというわけです。

ただ「継続管理勘定」は保有専用なので、新規投資はできません。

金融庁HPより

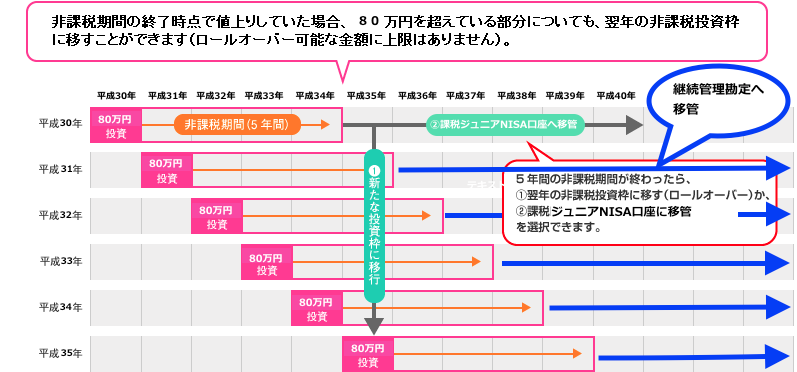

また、20歳まで非課税で保有し続けるには少しコツが必要です。

まず、平成31年以降の投資については、非課税期間終了後はNISA制度も終了しているため、資産を継続管理勘定に順次移管できます。しかし、平成30年分の投資については、NISA制度終了前の平成34年に非課税期間が終了します。これを20歳まで非課税で保有し続けるなら、平成30年分の資産を平成35年の非課税枠に一旦移管させる必要があるのです(ロールオーバー)下の図の①のパターンです。

金融庁HPより筆者編集

また、資産を移管した場合、平成35年は非課税投資できる金額が減少します。移管した金額が60万円の場合、平成35年はあと20万円しか非課税枠が使えないということになります。もし、80万円以上の金額をロールオーバーすると、平成35年は非課税枠を使い切ることになりますから、新規の投資はできなくなるということです。

なお、ジュニアNISA制度が終了する前に本人が20歳になる場合は、一般NISA口座へ資産を移すことが可能です。

ジュニアNISAで積み立てる

上記のように、少し複雑なジュニアNISAではありますが、資産が増える可能性を秘めていますから、あきらめずに活用したい制度です。そこで、上記の点を踏まえて積立をした場合の効果を考えてみたいと思います。

ジュニアNISAでは株式投資も可能ですが、教育資金をつくるとなれば、投資信託でコツコツ積立投資をするほうが堅実です。

例えば、子どもが10歳の場合。

平成30年から制度が終了する平成35年まで6年間、毎月2万円を投資信託で積み立てるとします。

なお、平成30年分については、先ほどお伝えしたように、平成35年の非課税枠にロールオーバーして積立を続けるものとします。すると、投資元本は6年間の合計で144万円です。もし年利3%で運用できれば6年後は157万円になります。平成35年の時点では、子どもは16歳ですから、あと2年払い出しができません。その後、継続管理勘定に移管して2年間保有し続け、3%で運用できたとすると、157万円は166万円に増えます。

もちろん144万円から166万円に増えた利益は非課税です。

学部にもよりますが、私立大の入学金くらいは増えましたね。

ジュニアNISAの活用法

ジュニアNISAの使い方について、教育資金面からお伝えしてきましたが、用途は教育資金に限りません。結婚資金にもできますし、投資教育として子供と一緒に運用商品を考えるという方法もあります。また、生前贈与となりますから、相続税対策にもなります。

ジュニアNISAの口座を開きたいと思ったら、証券会社や銀行、郵便局等の金融機関で口座を開設できますよ。

まとめ

現在、NISAを取り巻く環境は変化し続けています。2016年に一般NISAの非課税上限枠が100万から120万に引き上げられ、今年からはつみたてNISAがはじまっています。

ジュニアNISAについても今後改正があるのかわかりませんが、個人的には、非課税投資期間が5年というのは短すぎると思います。子どものための資金ですから、少額でもコツコツ長期間にわたり積立をしていきたいものです。非課税投資期間が延長されると、ロールオーバーの複雑な点も少しはわかりやすくなるかもしれませんし。政府に期待をしておきましょう。

いずれにせよ、ジュニアNISAは子育て世代の強い味方です。

うまく活用して、子どものための資産作りをしていきたいですね。

~~~~~メルマガ配信中~~~~~~

「資産運用に失敗したくない運用初心者さんのためのやさしいメール講座(5日間)」

資産運用で失敗したくないけど、その方法が分からず、なかなか自信を持って運用を開始できない、忙しいお母さんのためのメール講座です。