こんにちは。FPぼ~ず、野原です。

炎上し始めてから2週間くらいたったでしょうか。

特にこれといって目新しいこともなかったのですが、改めて振り返ってみたいと思います。

こちらは、当時の関連ニュースです。

「人生100年の蓄え」国の指針案が炎上 「自助に期待するなら年金徴収やめろ」批判殺到

さて。

では、今回の炎上騒動で話題になった資料を見てみましょう。

全体的にザッと目を通したのですが、ちょっと疲れるので、コンパクトにまとめていきたいと思います。

極めて普通のことを、言葉は難しめですが、親切に書いてあるのがわかっていただけると思います。

金融審議会市場ワーキング・グループ 「高齢社会における資産形成・管理」報告書(案)

こういった報告書を、手っ取り早く読む方法はあるのでしょうか?

時間短縮のため、きっと読者の皆さんも受験勉強で習ったであろう、長文読解のコツを真似てみたいと思います。

長文に書かれている内容を短時間で理解するにはコツがあります。

それは最初と最後だけをまず読んでしまうことです。

長文の最初と最後には書き手の言いたいことが端的に表現されている場合がほとんどです。

今回もそれでいってみたいと思います。

金融審議会市場ワーキング・グループ 「高齢社会における資産形成・管理」報告書(案)

はじめに(一部抜粋)

近年、金融を巡る環境は大きく変化している。

金融・非金融の垣根を越えて、顧客にとって利便性の高いサービスを提供する者の出現や低金利環境の長期化等の状況と相まって、金融機関は既存のビジネスモデルの変革を強く求められている状況にある。こうしたなか、金融を巡る特に大きな背景の変化として挙げられるのが、人口減少・高齢化の進展である。わが国の総人口が減少局面に移行した中、長寿化は年々進行し、「人生100 年時代」と呼ばれるかつてない高齢社会を迎えようとしている。

この構造変化に対応して、経済社会システムも変化していくことが求められ、政府全体の取組として、高齢者雇用の延長、年金・医療・介護の制度改革、認知症施策、空き家対策など多くの政策が議論されているが、金融サービスもその例外ではなく、変化すべきシステムの一つである。

政府全体の取組や議論に相互関連して、高齢社会の金融サービスとはどうあるべきか、真剣な議論が必要な状況であり、顧客においては「人生 100 年時代」に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者においてはこうした社会的変化に適切に対応していくとともに、それに沿った金融商品・金融サービスを提供することがかつてないほど要請されている。

このような問題意識の下、金融審議会市場ワーキング・グループにおいて、高齢社会のあるべき金融サービスとは何か、2018 年7月に金融庁が公表した「高齢社会における金融サービスのあり方(中間的なとりまとめ)」を踏まえて、その議論の内容を報告書として今回提言する。

本報告書の公表をきっかけに幅広い関係者の意識が高まり、令和の時代における具体的な行動につながっていくことを期待する。

他方、高齢社会への対応は世界各国共通の課題であり、諸外国においてもわが国と同様に手探り状態で議論され、発展途上段階にある。

今後の更なる IT 技術の進展や金融ビジネスモデルの発展、社会的意識の変化など、前提条件も急速に変化していくことが見込まれるところ、本報告書は金融面でのこうした対応の始まりと位置づけられるべきものであり、国民間での議論を喚起することにより、中長期的に本テーマにかかる国民の認識がさらに深まっていくことを期待する。

おわりに(一部抜粋)

日本人は長生きするようになった。さらに、現在の高齢者は昔に比べて格段に元気であり、社会で活躍し続けている。これ自体は素晴らしいことであり、多くの人にとっても、社会全体にとっても望ましいことである。

しかしながら、寿命が延び活動し続けるということは、それだけお金がかかるということを意味する。余暇活動を楽しむなど心豊かな老後を楽しむためには、健康と同様にお金も重要である。

特に2025 年は、いわゆる団塊の世代が 75 歳を迎える年とされる。75 歳を超えたあたりから認知症有病率は大きく上昇するとされており、今から準備を始めることが重要と考えられる。認知能力・判断能力の低下は誰にでも起こりうるという認識の下、これに備え、対応することは、本人にとってこれまでと同じ形で金融サービスを受けるという意味で必要であり、家族など周囲の者を混乱させないという意味でも非常に重要である。

また、その先の 2030 年ごろにはもう一つの人口の塊である団塊の世代ジュニアの者が 60 代となり、資産の取崩し期を迎えることが予想される。

これを見据えて、今何ができるか、何をすべきか。標準的なモデルが空洞化しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプランによって、取るべき行動は変わってくる。今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。

そして、金融サービス提供者はこうした顧客の状況に対して、どれだけ顧客本位で一緒に考えることができるか。「自分ごと」として顧客に寄り添って考えることができる金融サービス提供者が顧客からの信頼を勝ち得ていくと考えられる。

高齢化は世界共通の課題となりつつある今、先進国、新興国を問わず、各国は対応を模索している、国際社会の中で、わが国は高齢化の最前線にいる。わが国はそのトップランナーとして高齢化対応に取り組んでおり、その取組は各国から注目されている。

現時点で一つの解はない。個々人や金融サービス提供者、行政機関などのあらゆる主体がメインプレーヤーであり、多様な主体が意識を共有して、協働していくことが非常に重要である。

皆で高齢社会における資産形成・管理や金融サービスのあり方に対する知見を深めていくことを通じて、対応のあり方が進化していくものと考えられる。各々が「自分ごと」として本テーマを精力的に議論することを期待している。

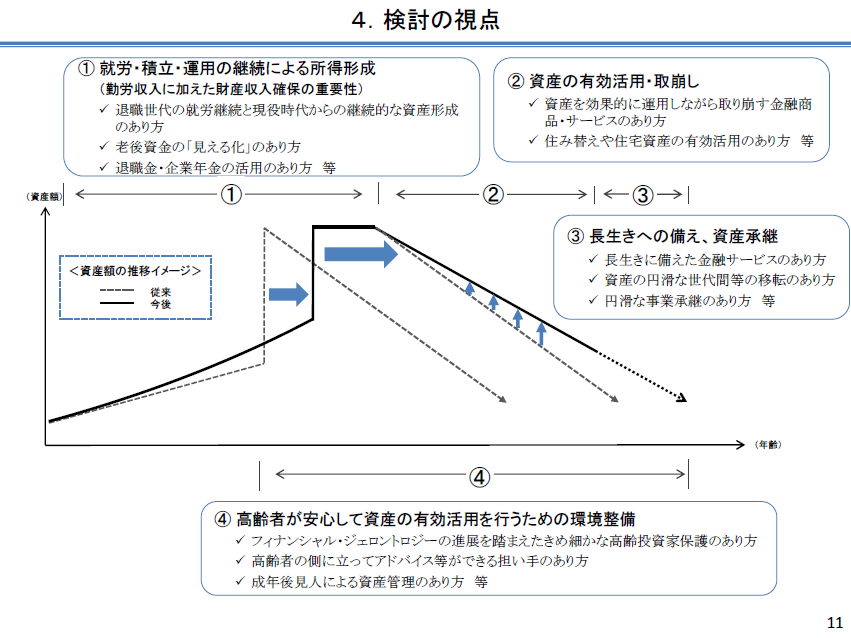

追加で、上記中にでてきた文書、

高齢社会における金融サービスのあり方(中間的なとりまとめ)」

こちらは図解でみてみましょう。

あたりまえと思われるようなことが書かれていた!?

どうでしょうか?

こうやってみていくと、実は騒ぐほどでもなく、当たり前のことが書かれているように感じます。

中身を見ないで簡単に行動するとすぐ炎上することにもなるという、良い典型でした。

真面目に普通のことをちゃんと考えてくれているチームもある、というのがどうやら事実のようですね。

人生有限、貯蓄無限

そのワクワクから、お金が湧く湧く