こんにちは、高輪ゲートウェイ駅と品川駅の間にオフィスを構える、確定拠出年金相談ねっと認定FP野原です。

2016年8月末以来、下記ブログにアクセスいただいたかたがもうすぐ約10,000件になりました!

僕の一般的なブログに限定すれば、この記事を一番読んでいただいているようで、感謝を込めて今回はリニューアルのつもりでお届けします。

なんだか嬉しいんですよね、こういう地味~な記事を読んでいただいてるのって。

やっぱりお金を貯めるお話や家計を守る話って、基本地味ですよ。

それに案外昔から言われてることって、根本的にはやっぱり変わってないんですよね。

「あ、どっかで聞いたことあるな」と思ったら、だいたい昔に出会ってたりします。

iDeCoやつみたてNISAとか、より有効な制度や時代が後押ししてくれることが多々あるけども、お金に関する生きる知恵は昔からいっぱいあるんですよね。

そんなことを大切にしながら、僕なりの生きる知恵としてのお金の話、特に家計について、収入から手取り、貯蓄から資産運用にいたるまで、全体像のイメージをブロックパズル風にあらためてご紹介します。

収入から銀行にお金が振り込まれるまでの『手取りブロックパズル』

手取りの2割は貯金しろ!とはよくいわれますが、結構厳しい数字ですよね。

わかりやすくするためにサラリーマンのかたを例にしていますが、簡単にできることではないと思います。

お金の方程式は、

つまり、銀行に振込まれるお金を増やす(手取りを増やす・貯蓄を増やす)には、

・節税(控除額を増やすなど)する・・・②

しかありませんね。

いま話題の、個人型確定拠出年金iDeCoやふるさと納税は②のステージのお話であり、生命保険なんかもこの部分にあたります。

一方、企業型確定拠出年金は①のステージのお話ですが、額面の収入を減らすことで②へとつながるので、より貯蓄効果を高めることも可能です。

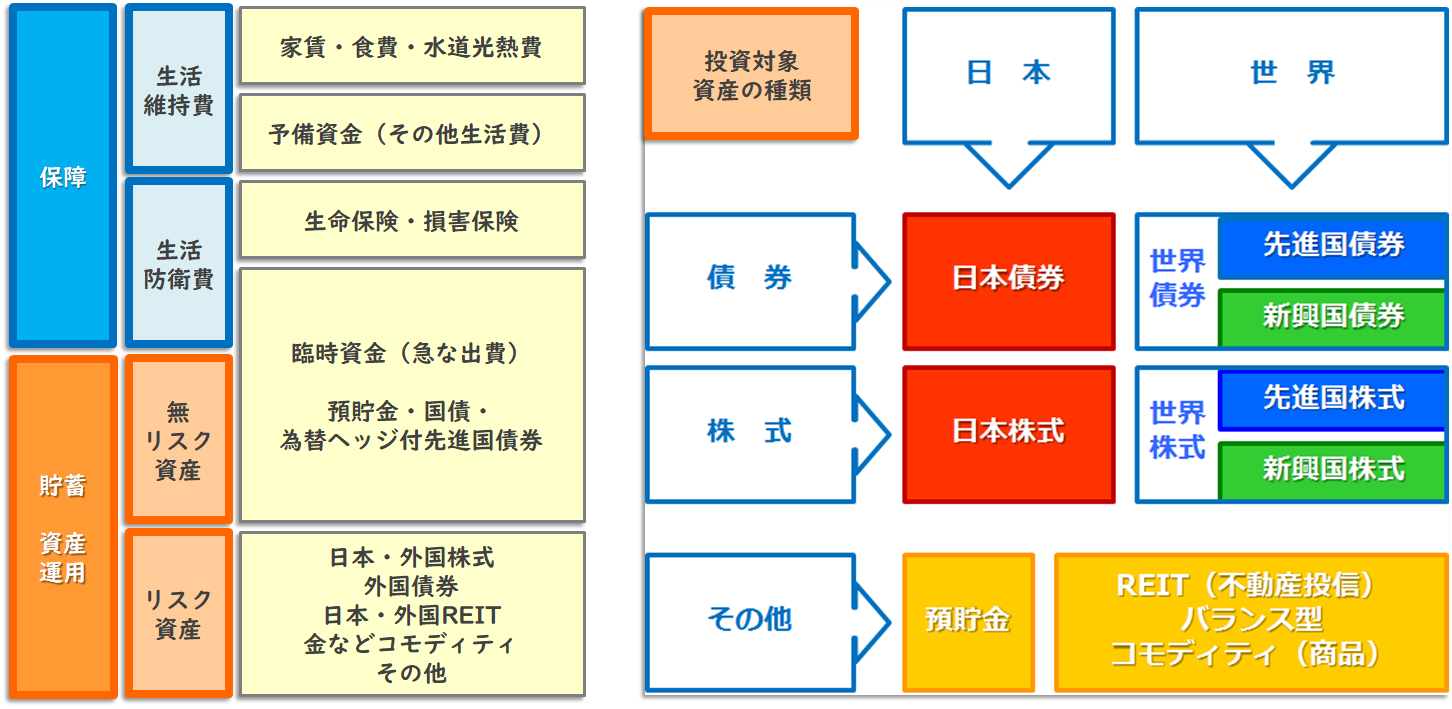

銀行に振込まれた金額で家計を守るための『保障・貯蓄ブロックパズル』

では実際に銀行に振込まれた金額から、家計をまもりながら、資産を育てていくプロセスを、ブロックパズルで考えるとどうなるでしょうか。

こんな感じが一般的な家計のイメージかと思います。

いざという時にすぐに引き出せる、換金性・流動性の高いお金は多ければ多いほど良いわけですが、実際はそういうわけにもいかずにうまく分けることができず、ぐちゃぐちゃな家計になってしまっているかたも少なくないかもしれません。

生活防衛としての臨時資金は、何ヶ月分あれば大丈夫?

生活維持費(生活費)や生活防衛費としての保険料などについてはよく話題にのぼりますが、生活防衛費や貯蓄(資産運用)のための換金性の高い「無リスク資産」についてはあまり話題になりませんよね?

無リスク資産とは、現状は預貯金・国債・為替ヘッジ付先進国債券というのが一般的でしょうか。

一言でいうなら、いわゆる「安全資産」といっても良いと思います。

本来なら、ちゃんと預貯金ができないなら資産運用はやってはダメなんです。

よく月間の生活費の3ヶ月分~2年分を貯めておきなさいというけれど、職業や生活環境によってその水準は異なりますよね。

じゃあ、どれくらいあれば良いのでしょう?

あえていうなら「いま、無職になったとしたなら、何ヶ月分の生活費があれば安心ですか?」という問いに対する答えになるかと思います。

いま突然無職になったら、すぐに次の職を探すというかたが多いとは思いますので、実際は収入を得ることは難しくないかもしれません。

家族がいれば共働きも可能ですからある程度は抵抗力がありそうですし、学生を抱えた家族や、独身・介護状態の両親がいる場合は、無職が底知れぬ恐怖になります。

なるべく多くの無リスク資産があったほうがもちろん良いのですが、それが貯まるまで待ってられないといこともあるでしょう。

この両者のバランスを取るのは難しいですし、まさに正解もありませんが、毎月積立を資産運用とするなら、同時進行で貯めていくこともありです。

その場合、もしボーナスなどの臨時収入があった際には、急な出費に備える無リスク資産を蓄えるように心がけましょう。

これらのサジ加減はなかなかわかりづらい部分も多いと思います。

ご自身で解決できない場合や、迷った場合にはお声がけください。

ちゃんと貯金ができるようになならいと資産運用もできない

これは貯金がないと資産運用ができないということを言っているのではありません。

使用目的や換金性などを考慮にいれながら、預貯金であっても「資産運用」の一部として管理するようにしないと資産運用はできないということです。

僕らは大事なことを忘れています。

貯金がないと投資信託が買えない。

投資信託を売却したら、それが貯金になる。

だから、どんなに低金利時代であっても、資産としての預貯金は預貯金として、より高い金利で運用できるなら、それを活用することも有効なんです。

低金利だから資産運用しなきゃ!というのは全く意味不明で、あくまでリスクのとり方の問題なので、今まで以上に大切に貯金するように心がけてくださいね!

人生有限、貯蓄無限

そのワクワクから、お金が湧く湧く