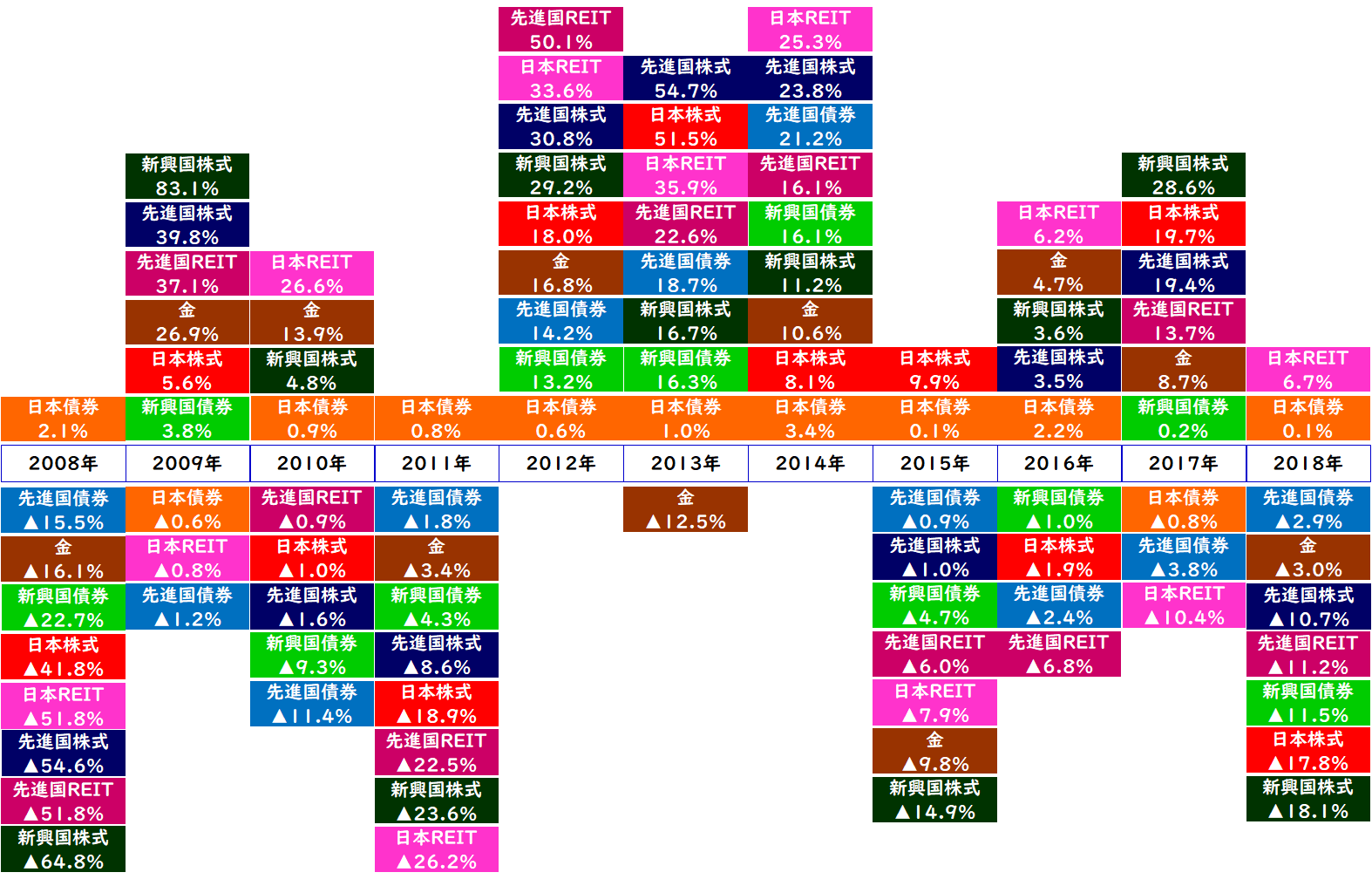

確定拠出年金相談ねっと認定FPの野原です。

急激な円高・株安のトランプ・ショックから一転、

NYダウが2万ドル、日経平均も2万円にせまる勢いを見せる株式市場。

いったい世の中どうなってるんだ、ついていけないなぁ~なんて思ってるかたもいるでしょう。

確定拠出年金は現状、毎月積み立てですが、

株式や為替が絡む運用をしてるかたは残高が増えてることでしょう。

確定拠出年金での運用方法は、年齢や家庭の事情、経済状況それぞれですが

金融資産全体がいまどんな状況か、年末でちょうどいい機会ですし、

ちゃんとチェックしてみるのもいいかもしれません。

もし、リスクをとりすぎているならきちんと修正してあげることも必要です。

まず、いつやればいいかという問題がでてきますが、

あなたが何歳なのか、経済状況、家庭の状況など、属性によってケースバイケースですが、

当初想定していたリスクよりも、過大なリスクをとりすぎているかどうかのチェックは、

円安・株高の時にこそ行います。

なぜなら、当初の想定よりリスクをとりすぎているという状況は、

一般的な投資信託で運用しているのであれば、円安・株高の時にしか発生しないからです。

定期預金以外のものはほとんど全て値上がりするわけですから、

当たり前といえば当たり前なのですが。

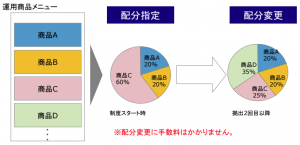

では、どうやってやるかという方法ですが、

確定拠出年金においては2種類あります。

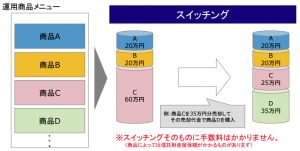

「 配分変更 」と「 スイッチング 」です。

配分変更とは、毎月の掛金の配分割合を変更することです。

そして、スイッチングとは、資産の全部または一部の運用商品を売却し、

他の商品へ預け替えることです。

配分変更は例えば、毎月

定期預金 1万円

日本株 1万円

先進国株 2万円

新興国株 1万円

と5万円積み立てしていた内訳を、

定期預金 2万円

日本株 1万円

先進国株 1万円

新興国株 1万円

というように変更してあげることです。

スイッチングは、具体的な例をあげると、

確定拠出年金の資産がいままでは下記のようだったとします。

定期預金 100万円

日本株 50万円

先進国株 200万円

新興国株 50万円

それがトランプショックでこうかわりました。

定期預金 100万円

日本株 100万円

先進国株 500万円

新興国株 100万円

パッとみても、先進国株のシェアが高くなり、

定期預金のシェアが低くなっていることがわかります。

ものすごく乱暴に、シンプルにやるとすると

先進国株を80万円売却、定期預金にすると、だいたい元のバランスに戻ります。

これがスイッチングです。

スイッチングは頻繁にやるものではないというのが個人的な意見ですが、

やっぱり少しは売っておきたいというかたもいるでしょう。

一口だけ売ってみるとか、少しアクションを起こしてみると気休め程度ですが気が紛れます。

また、どうやって現金化されるかの理解も深まります。

確定拠出年金については、確定拠出年金相談ねっと全体で

様々な切り口から、ブログが書かれていますが、

老後資金確保の手段として、確定拠出年金は老後に特化した「 資産運用 」です。

定期預金や投資信託など、何で運用したとしても、どう運用するかで、結果が左右されます。

かといって、下手に自分の裁量をいれたところで、運用成果が良くなるとはかぎりません。

しかし、リスクのとりかただけは自分でコントロールすることが可能です。

僕は実際に金融商品としてはオプション以外、

全て資産運用を経験してきましたから、運用方法や投資家心理までだいたいのことはわかります。

しかし、いままで全く資産運用と縁のなかったかたには、

実際に積み立てを開始してからの資産運用はやっぱりハードルは低くないのが現実です。

僕が独立した当初のお客さまには、

含み損がたった300円マイナスになっただけであたふたしていたかたもいました。

笑い話ではなく、マジです。

ところが数ヶ月たてば、3000円マイナスでも動じませんし、

1年たてば、3万円マイナスになってもほったらかしです。

そして、時折、現在のようなラッキーがやってくるのです。

確定拠出年金はほとんどのかたが10年以上の長い付き合いをしていくことになります。

1チャンス、1ポイント。

少しずつ学んで、一緒に実践していきましょう!