自営業者の妻(専業主婦)は、サラリーマンの妻(専業主婦)と違い自分で保険料を払っています。

しかし、もらえる年金はサラリーマンの妻と同じで、最大月6万5千円です。

自営業者の奥様の中には、

まさかサラリーマンの奥様が自分では保険料を払っていないということを知らない方も多いようです。

じゃあ、

サラリーマンの奥様の保険料は、自営業者の奥様が負担しているのかというとそうではありません。

ここがちょっとややこしいところです。

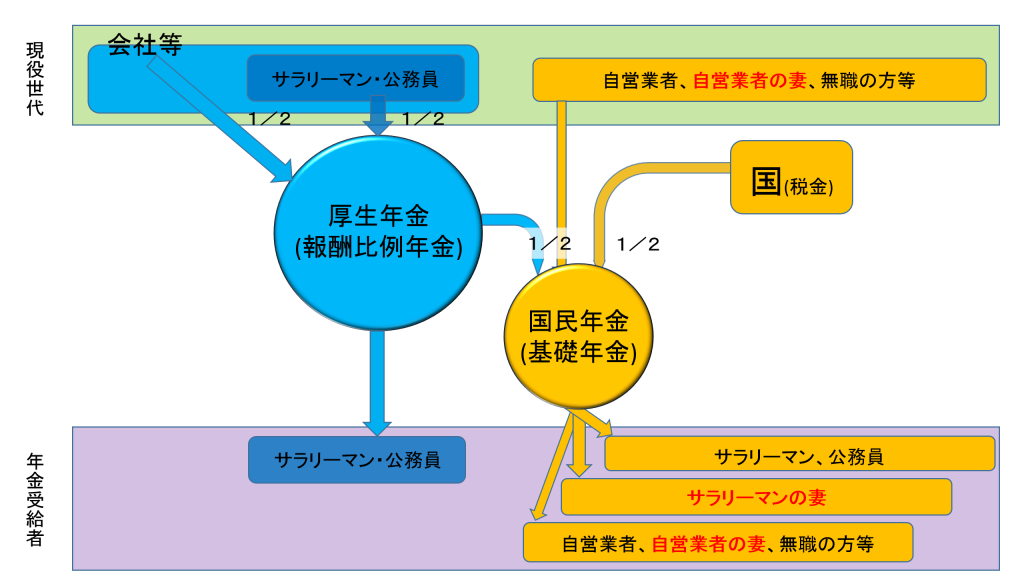

正確でないところもありますが、わかりやすさを優先して図解してみたのがこれです。

自営業者の奥様、サラリーマンの奥様を赤字で表示しましたので、そこに注目してこの図をご覧になってみてください。

サラリーマンの奥様の保険料(国民年金の保険料)は、サラリーマン全体の保険料(厚生年金の保険料)で負担しているという仕組みです。

そしてさらに言うと、

国民年金の保険料だけでは国民年金を払うのに足りないので、厚生年金の保険料から国民年金の支払いにもお金が回っているということなのです。

(加えていうと、国民年金の支払い財源の半分は国が負担しているのです。ということは、その部分もサラリーマンや公務員も負担しているといえます。)

ということは、

実は、

自営業の奥様も自営業のご主人も、サラリーマンが払っている保険料(厚生年金の保険料)の一部から国民年金の支払いを受けるということになるのです。

自営業の奥様はサラリーマンの奥様に対して、

保険料を払っていないのに国民年金を受けれるのはズルいというのではなく、

むしろ、

自分たちの国民年金の支払いの一部を出してくれているという意味で

サラリーマンに対して感謝しなければならない

ということになるのかもしれません。

お分かりになりますでしょうか。

ちょっと複雑ですよね。

上の図解を合わせてみていただけると、およそのことがお分かりいただけるのではないかと思います。

厚生労働省「平成25年度年金制度のポイント」

www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/pdf/seido-h25-point_003.pdf

p.18図解を参照