こんにちは、青山創星です。

私はイデコ(iDeCo、個人型確定拠出年金)についてのセミナーやご相談を中心に活動しています。

メアリー・バフェット氏の主宰するBOS(バフェット・オンライン・スクール)のトレーナーとして登壇させていただき、ウォーレンバフェットの投資手法を広める活動も行っています。

さて、前回「米国株やオプション取引はどの証券会社がいいの?」という投稿をしました。

すると、短期間のうちに大変多くの方々にご覧いただいたようです。

米国株への投資にご興味のある方がたくさんおられるのだということを改めて実感しました。

IB証券(アイビー証券、インタラクティブ・ブローカーズ証券)に投資のための資金はどのようにして送金すると少ない手数料で済むのかについてご相談をいただきました。

よくいただくご相談ですので、ご紹介させていただきます。

なお、イデコに関するご相談の事例については、以下のページでご紹介させていただいています。

ご興味のある方は、合わせてご参照いただけたらと思います。

fpsdn.net/csltg-case/

ご相談内容

BOS(バフェット・オンライン・スクール)で学んだ投資をするために、IB証券に外国株の本口座を開設しました。

この口座に投資用の資金を送金したいのですが、どこの銀行から送金するのがよいでしょうか?

また、米ドルで送金するのと円で送金するのとでは、どちらがよいでしょうか?

ご相談でお話しした内容

ご相談者様は、IB証券に口座を作られたのですが、どこからどの通貨で送金するのがよいか迷っておられました。

IB証券の口座は、シティバンクの東京にあるのですが、非居住者であるため外国送金の扱いになります。

そのため、一般の国内送金とは異なった手数料体系が適用されます。

米国株や米国株オプションを買ったりするためにはUSドルが必要となります。

IB証券の口座に投資用の資金を送金する方法としてはいくつかの方法が考えられます。

1.日本にある円預金口座からIB証券の口座に円で送金して、IB証券でUSドルに両替する

2.日本にある円預金口座から払い出してUDドルに両替して、USドルをIB証券の口座に送金する

この2つの場合のコストが利用する金融機関によってどれくらいになるかの試算をご覧いただきご説明させていただきました。

1.日本にある円預金口座からIB証券の口座に円で送金して、IB証券でUSドルに両替する

日本にある円預金口座からIB証券の口座に円で送金するのは、外国送金の扱いになります。

外国送金では、マネーローンダリング防止のために本人確認が非常に厳しく行われます。

この春からはほとんどの銀行で現金での外国送金は受け付けられなくなっているようです。

(参考0)

銀行の預金口座から振替で送金することになります。

送金にあたっては、送金の目的を詳しく聞かれます。

投資用であればそのように申告すれば今のところ問題ありません。

(不慣れな銀行や支店などの場合、細かな証憑書類を求められることもあります。なるべく、外国送金に慣れた大きな銀行の大きな支店のほうがスムーズにいくかもしれません。最初の登録は少し面倒ですが、インターネットバンキングで外国送金の出来るところもあります。今後さらにマネーローンダリング防止のために本人確認や取引内容や原資に関する確認が厳しくなるものと予想されます)

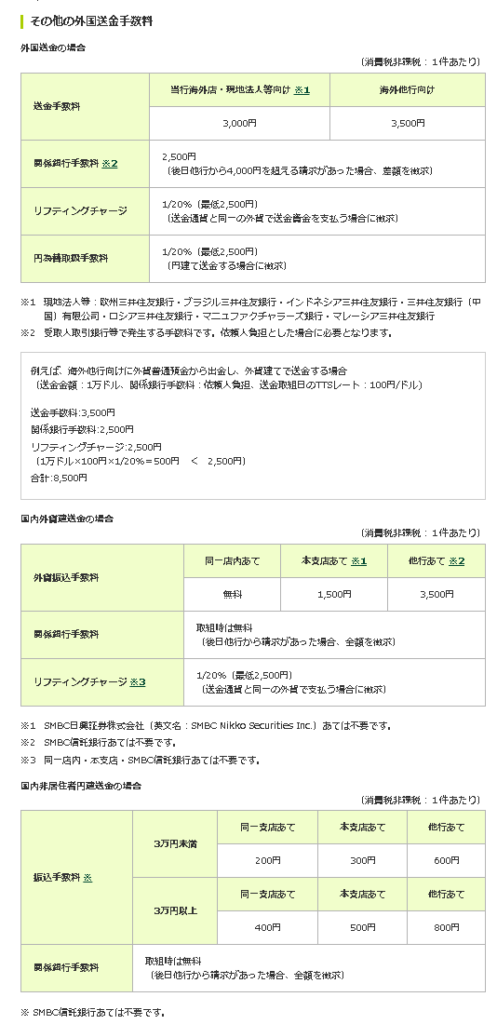

手数料は、銀行によって取り扱いが異なります。

三菱UFJ銀行や三井住友銀行などは、外貨による外国送金と国内非居住者円建送金とを区別しています。

国内非居住者円建送金手数料はこの記事を書いている現在、三井住友銀行では3万円以上の送金の場合

800円・・・・・・・・・・・・・①

となっています。

(参考1)

IB証券での両替の手数料は、月間の取引量が10億ドル以下の場合、

0.20ベーシスポイント×取引金額、但し最低USD2.00

となっています。

(参考2)

1ベーシスポイント=0.0001ですので、

例えば1,000,000円の送金の場合

為替レートが109.240-109.241の時

約定価格が109.246でした。

為替レートの中に含まれる手数料的な部分は、たったの0.005円/ドルです。

(USD25,000以上の場合は、インターバンクレート(銀行間取引価格=卸値)で約定。これより少額の場合は、1-3pip程度離れたレートとなるとの記述があります(参考3))

送金手数料としては、

0.20×0.0001×USD9,153=USD0.18306 < USD2.00

(実際の両替は、1,000,000円÷109.246≒USD9,153)

最低手数料の2ドル以下なので手数料はUSD2.00となります。

USD2.00×109.246≒218円・・・・・・②

上記の為替レートに含まれる手数料的部分は

0.005円/ドル×USD9,153≒46円・・・・③

①+②+③=1,064円

となります。

2.日本にある円預金口座から払い出してUSドルに両替して、USドルをIB証券の口座に送金する

(1)たとえば、三井住友銀行などで日本円からUSドルに両替して、それをIB証券の口座に送金する場合

USDに両替する時のレートは、銀行間のレート(TTMレート)より1円、円安のレート(TTSレート)になります。

TTSレートは、その時々のレートではなく、毎朝11時頃に決定されその日1日の顧客との取引に適用されるレートです。

手数料を比較するのが目的ですので、送金金額は先ほどの例と同じUSD9,153で試算してみます。

為替レートに含まれる手数料的な部分は、

USD9,153×1円/ドル=9,153円・・・・・・・①

となります。

(参考4)

これに、送金手数料としては3,500円・・・・②

(さらに、関係銀行手数料として2,500円がかかる場合あり)

となります。

①+②=12,653円

となります。

(参考1)

(2)Transfer Wiseという送金サービスを利用して、日本円からUSドルに両替して、それをIB証券の口座に送金する場合

手数料のわかる計算機が用意されています。

送金金額は先ほどの例と同じUSD9,153で試算してみます。

それで計算すると

為替レートに含まれる手数料的な部分を含んだ送金手数料が

6,611円と

計算されます。

(参考5)

なお、Transfer Wiseでは、日本円をそのまま日本円でIB証券の口座に送金はできないようです。

通貨の交換が起きないからでしょう。

比較

以上、ドル円レートが109.24円くらいの時に1,000,000円相当額のUSDをIB証券の口座に入金する場合の手数料を試算してみました。

比較してみましょう。

| 送金側での手数料 |

IB証券での 両替手数料 |

合計 | ||

| 両替 | 送金 | |||

| 日本にある円預金口座からIB証券の口座に円で送金して、IB証券でUSドルに両替 | ー |

★800円 |

264円 | 1,064円 |

| 三井住友銀行などで日本円からUSドルに両替して、それをIB証券の口座に送金 | 9,153円 | 3,500円 (+2,500円) |

ー | 12,653円 (+2,500円) |

| Transfer Wiseという送金サービスを利用して、日本円からUSドルに両替して、それをIB証券の口座に送金 | 6,611円 | ー | 6,611円 | |

★国内非居住者円建送金について、外貨建送金と別の(安い)手数料を設定しているところと、外貨建送金と同じ(高い)手数料を設定しているところがあります。

前者で確認できているのは、三井住友銀行と三菱UFJ銀行。

後者で確認したのは、ソニー銀行。

ホームページなどで明示しているところは少ないので、電話等で直接確認する必要があります。

多くの銀行は、国内非居住者に対する円建て送金に慣れていません。

つい最近まで国内送金と同じ取り扱いをしていたところもあります。

また、現金での外国送金(本件も含む)はほとんどの銀行が受け付けなくなってきていますので送金しようとしている銀行の自分の預金口座に資金を用意しておく必要があります。

銀行の店頭に行って送金する場合は、銀行の(送金原資のある口座の)預金通帳、本人確認書類、IB証券に事前入金通知をしたときに表示された送金先の口座情報のコピーなどが必要となります。

銀行によっては、送金目的の確認のための証憑書類を求めてくるところもあるようです。

銀行の店頭に行く場合は、必ず事前に電話で外国送金の担当者を呼んで、このような送金(国内の非居住者円建ての送金をしたい)ということを説明したうえ、その担当者の名前をメモってその担当者を訪問することをおすすめします。

国内の送金担当者はこのような取引の存在も知りません。

多くの場合普通の国内の円建て送金と勘違いします。

店頭に行ってから、先方は大慌てで調べるということになります。

実は、私自身も同じような経験があります。

事前に電話で取引内容を詳細に伝えたうえで店頭を訪問しました。

しかし、電話を受けたのが国内送金担当者だったようです。

全く勘違いしていたようで、店頭で3時間ほど待たされ当日の送金はできませんでした。

外国送金で注意すべきこと

上の例でみたように、外国送金では送金手数料の他に隠れた手数料がいろいろあります。

一つは、為替の手数料です。

円からドル、ドルから円に両替する時に、為替レートの中に手数料が含まれています。

銀行間の取引レートがTTMレートですが、円を対価にドルを買う時には(銀行によって違いますが)1ドルあたり50銭から1円程度の手数料が上乗せされたTTSレートが適用されます。

(逆に円を対価にドルを売る時には1ドルあたり50銭から1円程度の手数料が上乗せされたTTBレートが適用されます)

また、受け取り側の金融機関と直接取引のない金融機関から送金するような場合には間に入る金融機関があり、そこの手数料(関係銀行手数料)も取られる場合があります。このような手数料は、実際に送金してみないとかかるかどうかやいくらかかるかがわからない場合があります。

なるべく大手の金融機関を使ったほうがこのような手数料を取られずに済むかもしれません(いろいろな場合があるので、そうだとはいいきれません)。

Transfer Wiseという送金サービスは、面白い仕組みだと思います。

送金元の国内での受け払いと送金先の国内での受け払いを相殺して決済する仕組みです。

国をまたいでのお金の動きがないことから手数料を安く抑えることが出来るという仕組みのようです。

仕組みはこちらを参照ください。

transferwise.com/jp/blog/how-to-use-transferwise

しかし、従来の送金の場合と同じようにこのサービスを提供している会社(金融機関)の信用リスクも考慮しておく必要があります。

まとめ

ここまで、IB証券にドル資金を入れる方法について比較してきました。

実際には、IB証券の口座に日本円を置いてあれば、米国株や米国株オプションを買うことが出来ます。

ですから、円で送金して両替せずにそのまま置いておいて、円で米国株や米国株オプションを買うこともできるます。

しかし、米ドルであれば資産残高および現金残高に応じて若干の利息が付く場合があります。(参考6)

為替リスクを取ってもいいと考えるのであれば米ドルに換えておこう、為替リスクは取りたくないということであれば日本円のまま置いておこうという選択肢があるわけです。

国内非居住者円建送金に対応した安い手数料を設定している銀行を選んで、円建てで送金するのがいちばん安く済むようです。

送金した円は、為替リスクを取ってもいいので金利が欲しい場合はIB証券でドルに両替。

金利よりも為替リスクはとりたくない場合は、そのまま円でおいておく。

ご相談者様には、以上のようにご説明させていただきました。

このように体験を交えた詳しい説明は今まで聞いたことがなかった。

いくら調べてもどこにも詳しく載っていなかった。

とても助かりました、感動しました、と言っていただき、大変恐縮しました。

ご相談者様には、この後IB証券への送金の事前通知の仕方、IB証券での両替の仕方を実際に操作する画面に基づいてご説明させていただきました。

ところで、

「プロの投資手法で初心者が安全・簡単に資産を増やす方法講座(改訂新版)」という無料のラジオメルマガの配信がもうすぐスタートします。

この無料ラジオメルマガにご登録いただきますと、直後に配信される初回メルマガで、

小冊子「改訂新版『超』初心者でも今すぐ始められるイデコ(iDeCo)入門」(55ページ、PDF版)

を無料でプレゼントさせていただきます。

貯蓄・投資するだけで国から補助金がもらえると、今人気沸騰中のイデコをすぐに始めることの出来る小冊子です。

ひと月早く始めればひと月分多く国から補助金がもらえることになります。

早く始めないとその権利はどんどん消えていきます。

今すぐ、無料メルマガにご登録ください。

ラッキーネコちゃんをクリックしてね ❣❣❣

⇓⇓⇓

1lejend.com/stepmail/kd.php?no=JqOqXzXzyi

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

※2019年5月29日現在のHPの料率表を参考に試算しました。海外送金の場合、関係する金融機関等から別途手数料の請求がある場合もあります。そのため、実際にかかる手数料はこの試算と異なる場合もあります。送金の都度、送金を依頼する銀行等にご確認ください。

(参考0)

www.smbc.co.jp/kojin/otetsuduki/sonota/kaigai/

(参考1)

www.smbc.co.jp/kojin/kaigaiservice/gaikokusoukin/index02.html

(参考2)

www.interactivebrokers.co.jp/jp/index.php?f=2763&p=fx

(参考3)

www.interactivebrokers.com/webinars/WB_J1502_IBLLC_Deposit_Funds_IBLLC_HH.pdf

(参考4)

www.smbc.co.jp/kojin/kaigaiservice/gaikokusoukin/index02.html

(参考5)

transferwise.com/transferFlow#/enterpayment

(参考6)

www.interactivebrokers.co.jp/jp/index.php?f=3820

※<ご参考>

IB証券のページにこの送金に関しての注意事項が書かれています。

参考までに載せておきます。

【ご入金について】

ご入金の際は、アカウント・マネジメントより入金通知を行い、通貨毎に表示される振込先に指定された金額でご送金下さい。日本円でIBLLC口座へ送金される場合は必ず海外送金扱い(外為円決済)でお送り頂く必要がございます。また、送金の際にはUからはじまる口座番号の記載をお願い致します。同一名義の銀行口座のみ入金が可能です。送金元金融機関での送金手数料に関しましてはお客様のご負担となりますが、受取側で発生する支払銀行手数料(Paying Bank’s Charge)に関しましては受取人の負担(PAYEE)でお送り頂きますと弊社の負担となります。誤って依頼人負担(Applicant)を設定された場合には弊社では返金処理を行うことが出来ませんのでご注意下さい。送金手数料については、銀行により金額が異なります。詳細につきましてはお客様の銀行の海外送金窓口にお問い合わせ下さい。個人のお客様はみずほ銀行からは銀行側の制限により送金が出来ません。

また、現金を銀行の支店にお持ち頂いて送金される方法は「現金の持ち込みによる入金」として認識されており、弊社では返金先が不明な為、お受けすることが出来ません。以下のページの注記欄に記載の通り、「現金の持ち込みによる入金」をやむを得ず受け付けた場合には入金額の1%(最低額50ドル)がハンドリング・フィーとして発生致しますのでご注意下さい。

www.interactivebrokers.co.jp/jp/index.php?f=7468&p=whyib2

入金

入金方法には「事前入金通知」と「実際の入金を伴う送金」の二種類があります。

事前入金通知をお送りいただくことにより、弊社に送金される資金を正確にお客様の口座に入金し、また資金の通貨建てを把握することが可能になります。1

振込先や方法についての明確な指示は、「事前入金通知」の完了後に表示されます。送金指示はお客様の居住地と資金のタイプにより変わります。

事前入金通知のない小切手やワイヤ送金は、弊社よりお客様へご連絡を差し上げ、通知が完了するまで保留になります。

事前入金通知では実際の資金は送金は行われません。ご利用の銀行やブローカーに資金移動の依頼を行ってください。

事前入金通知のキャンセルでは、インタラクティブ・ブローカーズに対する小切手支払の停止指示とはなりません。

入金の通知を行うには、アカウント・マネジメントの資金移管ページか、初期の口座開設過程で事前入金通知を完成させてください。

www.interactivebrokers.co.jp/jp/index.php?f=fundingJP&p=otherFunding

※<ご参考>

為替取引で注意しなければならないのはヘルシュタット・リスク(外為決済の時差リスク)と呼ばれるリスクです。

日本の銀行と外国の銀行との間の円の決済は、外為円決済(RTGS ★★)によって日本国内で行われます。

これに対して、日本の銀行と外国の銀行の間のUSドルの決済は、FedWire(RTGS)やCHIPS(グロス決済)を使って米国内で行われます。

例えば日本の銀行が米銀に対して円売りドル買いの取引をしたとします。

日本の方がマーケットの活動時間帯が早いため、日本の銀行から米銀への円の支払いがまず行われます。

その直後に米銀が破たんしたとします。

ドル資金の決済が米銀の破たん後になった場合、米銀から日本の銀行はドル資金を受け取り損ねることになります。

これが、ヘルシュタットリスクと呼ばれる外為決済の時差リスクです。

1974年。西ドイツのヘルシュタット銀行がフランクフルト市場閉鎖後に経営破綻したときにこの問題がクローズアップされたことから、このようなリスクをヘルシュタットリスクと呼んでいます。

今回の送金取引では、為替取引の相手は日本の銀行であり、IB証券内の為替(両替)取引はIB証券内の振り替えで行われるので、これと同じような決済の時差リスクはあまり考えられないとかと思われます。

しかし、金融機関の破たんによるリスクは頭においておく必要があるでしょう。

送金を依頼する金融機関、中継する金融機関、受け取る金融機関、それぞれの破たんのリスクはあるということは頭に入れておく必要があるでしょう。

送金や支払いの手段はどんどん多様化しています。

従来は、それら取引にかかわるリスクは金融機関が認識し負担していました。

それに応じたコストがかかっていました。

今後は取引にかかるコストは低くなるかもしれません。

しかし、これからは送金や支払するその人自身がそれらのリスクを把握認識し負担しなければなっていくものと思われます。

取引の裏側に潜むリスクをしっかり認識する必要があります。

★★

外為円決済は、従来は日銀ネット(グロス決済)という仕組みを使って日本銀行にある当座預金の振り替えで決済が行われていました。しかし、システミックリスク(ある銀行が支払い不能に陥ったことをきっかけに玉突きのようにその機能不全が市場全体や金融システム全体に広がっていくこと)を減らすために2008年10月からRTGS(Real-Time Gross Settlement 即時グロス決済)に移行しています。これにより、ある金融機関の不払いがどの金融機関への支払いの失敗であるかが必ず特定され、その他の金融機関の決済を直ちに停止させることがなくなりました。

www.boj.or.jp/announcements/education/oshiete/kess/i14.htm/