こんにちは(^^)

経営者の理想を実現する資産形成のプロ、ファイナンシャルプランナーの小川です。

「法人設立って、なんか難しそうだしよくわからない・・・」

「利益が出てからじゃないと意味が無い・・・」

このように思われてしまいがちです。

しかし、独立時こそ法人設立するベストなタイミングと言えます。

今回はそんな法人設立のメリットについて解説していきます。

もうすぐ独立する予定なんですが、まず個人事業主として始めた方が良いって聞いてて・・・。

どうなんでしょうか・・・?

個人事業主の方が税務署に開業届出すだけで手続きは簡単ですからね。

手軽に事業を始めることはできますよね。

でも、社会保険料の面から考えるとそうでもありません。

社会保険料ですか・・・

独立後って、私いくら社会保険料払うことになるんでしょうか?

まず、会社員と個人事業主でどのような差があるかを解説しますね。

会社員時代は厚生年金と健康保険に加入していましたが、個人事業主として独立すると国民年金と国民健康保険に加入します。

保障の差は下記の記事をご参考に

執筆記事 マネーPLUS 「会社員とフリーランスで社会保障はどう違う?独立する前に知っておきたい、年金や保険の格差対策」

media.moneyforward.com/articles/7309?af=authors_list

そして、これまでの厚生年金保険料と、健康保険料は、毎月のお給料の月額や、賞与の支給額によって「標準報酬月額」でランク分けされて決められていました。

厚生年金保険料と健康保険料は、この標準報酬月額に決められた料率を掛けて計算されます。

例えば、令和4年度の新潟県の厚生年金保険料、健康保険料は下記のようになっています。

全国けんぽ協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r4/ippan/r40215niigata.pdf

ちょっと見にくいですね・・・

ですよね(^^;)

向かって左側の「報酬月額」というところが、毎月のお給料の平均です。

基本的には4~6月のお給料で決まり、それが10月のお給料から天引きされて1年間続くことになります。

月収30万円の人だと、290,000 ~ 310,000の範囲に該当しますので、標準報酬月額が30万円となり、30万円に健康保険料率、厚生年金保険料率を乗じた金額が支払う保険料となります。

40歳未満の方の場合は介護保険に加入していませんので、健康保険料は9.51%、40歳以上の方は11.15%を掛け算します。

ですので、40歳未満の人の場合は

30万円 × 9.65%= 28,530円

会社と個人の合計で毎月28,530円を支払い、個人では半額の14,265円を払っていることになります。

厚生年金保険料は18.3%ですので、

なるほど、そうやって計算してたんですね。

会社が半額払ってくれてたって、知らなかった・・・

実はそうなんです。

では、今度は年収400万円の現在の状態から独立したら、社会保険料はいくらになるかをチェックしてみましょう。

まず、国民年金の保険料は収入に関わらず一定で、大体毎月約16,500円前後で毎年変動します。

国民健康保険料は、下記のように計算します。

各自治体で料率や計算方法などが異なり、新潟県長岡市ですとこのような計算になります。

www.city.nagaoka.niigata.jp/kurashi/cate03/img/r04hoken.jpg

{kind=link}

うわ・・・

これ、どうやって計算するんですか・・・?

ですよね(^^;)

まずは、計算基準となる所得の計算方法を知ることから始めましょう。

計算基準となる所得を知るには、前年の所得をチェックします。

これから独立される方の場合は、前年のお給料の総支給額から、給与所得控除を差し引いて計算します。

給与所得控除とは、会社員でも掛かる経費の分を差し引いてくれるような仕組みです。

例えば、スーツや靴なんかは自前の会社もありますし、仕事で使うペンやノートも自分で買ってきたり、色々とありますよね?

そういったものを予め経費のように見てくれて、給与収入から差し引くことができる金額のことを言います。

なるほど・・・

それを差し引くから源泉徴収票とか見るとよくわからない金額が書いてあるんですね。

そうですね。私も以前は自分の源泉徴収票や、給与明細見てもどうやって計算してるかサッパリわからなかったです(^^;)

年収400万円の場合だと、給与所得控除額は年収の20%+44万円ですので・・・

400万円×20%+44万円=124万円となります。

なので、年収400万円 ー 給与所得控除額124万円 = 276万円が給与所得の金額となります。

なので、所得は276万円というように計算されます。

そっか、そんなに控除されてるんですね。

それだけ控除額が大きいと、税金もお得になってるんですね。

そうですね。

個人事業主だと利益が直接所得になりますが、法人化して役員報酬を受け取るとこのように給与所得控除を引いてくれるので税金面でもお得ですね。

税金の計算についてはまたの機会に説明します。

そして、この給与所得276万円から、基礎控除額43万円を引いて、233万円が国民健康保険料の計算対象となる所得になります。

会社員だと月収で決まるけど、個人事業主になるとこうやって計算されるんですね。

年収400万円の私の場合は、保険料はいくらくらいになるんですか?

国保の計算は、主に3つです。

①所得割

②均等割

③平等割

この3つから計算されます。

①の所得割が、先ほど求めた233万円のことを言います。

そして、3つの保険料を所得から計算します。

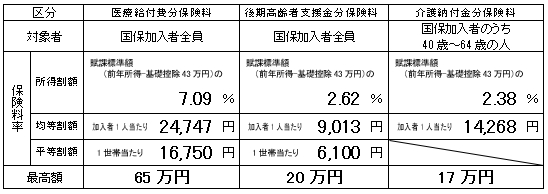

a.医療給付金分、b.後期高齢者支援金分、c.介護納付金分の3つです。

長岡市の場合だと、a.7.09% b.2.02% c.2.38%

となっていて、これを先ほど計算した所得に掛け算して求めます。

c.の介護納付金分は40歳以上の方のみに発生しますので計算から除外しておきます。

そうすると・・・

a.bの合計は7.09%と2.02%で9.11%だから・・・

233万円×9.11%=212,263円

ってことですね。

その通りです(^^)

次に、均等割ですが、これは所得に拘わらず国保の加入者一人あたりに掛かる金額のことです。

a、b、cともに一人あたりの金額がありますので、cの介護の分を除き

a.24,747円+b.9,013円=33,760円となります。

そして、3平等割とは一世帯あたりに掛かってくる金額です。

これは他に世帯が同じ家族が国保に加入していれば既に発生しているので不要ですが、お一人の方の場合には必要になります。

a.16,750円+b.6,100円=22,850円

なるほど、説明聴いてやっと理解できました。

じゃあ、1,2,3を全部合計すると・・・

268,873円ってことですね。

月2万円以上か・・・

それを退職してから自分で払うわけですね。

そうですね。

それから、国民年金保険料が年間で約20万円ですから、年間約47万円、毎月4万円近くの社会保険料を負担することになります。

う~ん、高いな・・・

いざ計算してみると結構な負担なんですね。

そうなんですよ。

じゃあ、今度は法人化し、厚生年金、健康保険に加入した場合で考えてみましょう。

厚生年金、健康保険の保険料の計算方法は先ほどお話しましたが、覚えてますか?

はい、毎月のお給料から標準報酬月額が決まって、料率を掛けるんですよね?

その通りです。

毎月のお給料を役員報酬という言い方しますが、自分で法人を設立すれば自分で決めることができるわけですから、役員報酬は今度は自由に決められるんですよ。

役員報酬は上げれば上げるほど個人の税金も社会保険料も高くなりますが、下げると税金、社会保険料は安くなります。

まだ十分な売り上げを確保できない頃は生活に必要な程度にしておいて、できるだけ支出を減らす方が良いでしょう。

いくらくらいあれば生活できそうですか?

え~と、私の生活費だけなら10万円も要らないと思います。

なるほど、そしたら役員報酬を10万円で設定してみましょう。

通信費や車の費用、家賃なんかも会社の事業で使っている分は経費にできますし、生命保険料等も法人の経費にすることもでき、もう少し負担も小さくなるでしょう。

そうすると、健康保険料は9,890円、厚生年金保険料は18,300円、合計28,190円、合計すると338,200円で、国民年金、国保を払うよりも年間14万円程度お得になります。

この金額を会社と個人で折半して払うことになります。

加えて、先ほど紹介したように厚生年金、健康保険に加入することになりますので将来の公的年金の金額や、ケガや病気で働けなくなった場合の保障等も手厚くできます。

それに、役員報酬が少なくて、もし生活費が足りなくなったら代表者貸付で会社から借りて後で返すこともできますし、むしろ個人から会社に対して貸し付けしなければならないパターンも多々あるかと思いますので。

なるほど・・・

それに、この金額なら税金もひょっとしたら掛からない・・・?

そうですね。

年間の収入が120万円だとして、給与所得控除55万円なので、給与所得は65万円となります。

そこから更に、基礎控除額が48万円、社会保険料を約16.9万円、とすると、64.9万円になります。

それに生命保険料の控除も年間8万円分ありますから、所得税は掛からないと考えられます。

住民税についても、基礎控除と生命保険料控除の計算が異なりますが、ほとんど掛からないでしょうね。

なるほど~

まだ売上がどうなるかわからず、支出を抑えたい軌道に乗る前の時こそ法人化って訳ですね。

場合によりますけど、その方が良いケースは多々ありますね。

基本的に、副業ではなく本業としてしっかり売上を上げていくつもりがあるのならば初めから法人設立しておいた方が良いと思います。

利益が出てきたら役員報酬を上げることで社会保険料は高くなりますが反面法人税を抑えることもできます。

ただし、法人の住民税は赤字でも年7万円は負担しなければならないですが、個人事業で負担する税金と比べれば安いものですね。

そっか、7万円は赤字でも払わなければなのですね。

他にデメリットはあるんですか??

確定申告の際の書類がとっても多く、自分で申告しようとすると大変です(^^;)

ただ、どちらにしろ会計の知識が無い方は税理士さんに依頼した方が良いと思います。

個人事業にしろ法人にしろ、間違った税務処理して後々税金取られる可能性はありますから、個人の確定申告の方が簡単ですけど間違いなく申告したい場合は税理士さんに頼んだり、会計ソフトの税務相談サービス、申告サービスを使うことをオススメします。

と、社会保険の届け出だったり、税金、社会保険関連の手続きが増えることはありますね。

その他、法人設立時、設立後に掛かるコストについては下記をご覧ください。

執筆記事 マネーPLUS 「法人化にはどのくらいお金が必要? サラリーマンが会社設立するメリットはある? 」

media.moneyforward.com/articles/7628?af=authors_list

というように、実は独立する際、まだ軌道に乗っていない状態でも法人化を考えた方が良い場合もあります。

反対に、勤務先で厚生年金、健康保険に加入している場合においては、法人化すると法人から支払われる報酬も合算して社会保険料を計算しますので、保険料も上がりあまりメリットにはなりません。

それに、個人のお金と法人のお金と、明確に分けて考えることができますので経営の見える化にも有利です。

こういったメリットがありますので、上手にお金を残すために法人化も検討してみましょう。