こんにちは(^^)

経営者のキャッシュを増やし、資産を増やす仕組を創る、ファイナンシャルプランナーの小川です。

多くの中小企業経営者さんにとって、生命保険の営業は必ずといってもいいほど受けるものでしょう。

しかし、「自分にはどんな保険が必要なの?」という点を理解して契約されているでしょうか?

元生命保険営業であり、中小企業の経営再建を社内の財務担当として、社外CFOとして行ってきた目線から、基本的な考え方をお伝えします。

1.生命保険の目的を考えよう

まず、重要な点として、「何のために保険に入るのか?」を考えることが大事です。

生命保険の役割は経営者や役員の方が亡くなった場合や、高度障害状態となり仕事ができなくなってしまった場合などに対策するためのものです。

例えば、社長がトップセールスマンで、社長がいなければ売上が大きく失われてしまうということが予想される中小企業は多いことでしょう。

売上が大幅に減ってしまえば、社員の給与や取引先への支払いなどが滞ってしまったり、借入しているお金が返済不能になってしまう可能性がありますね。

誰かに会社を継続してもらいたい場合ですと、売上を元に戻したり、会社の規模を縮小するなどして再び継続していけるまで、体制を再構築するまでの間の繋ぎの資金が必要になってきますし、会社を解散するとしたならば社員さんの給与や取引先さんへの買掛金の分の支払いが必要になってきますよね。

このような場合に、生命保険で資金を確保することが可能です。

また、社長不在で売上が大きく減少するなどのリスクがある場合、死亡した場合のみでなくケガや病気で働けない場合でも同様です。

死亡保障のみでなく、ケガや病気で長期間働けなくなった場合などの保障も検討しておくと良いでしょう。

2.うちの会社、生命保険必要なの??

さて、では気になることとしては「うちの会社、保険いるの?」ということでしょう。

それを判断するために・・・

①社長や役員がいなくなったら会社はどうなるか・・・?

を考えてみます。

社長や役員がいなくなってしまい、受注数が減少してしまったような場合、生産現場が機能しなくなってしまい売上が減少してしまった場合などが想定されるケースがあるでしょう。

そうなると、仕入れ先への支払いや、銀行融資の返済、社員への給与の支払い、家賃の支払いなど、様々なものが滞ることが考えられる場合も多いでしょうから、売上の減少に対策するための保険は必要と言えるでしょう。

では、どの程度の保険が必要なのか、それを確認するために決算書を見る必要があります。

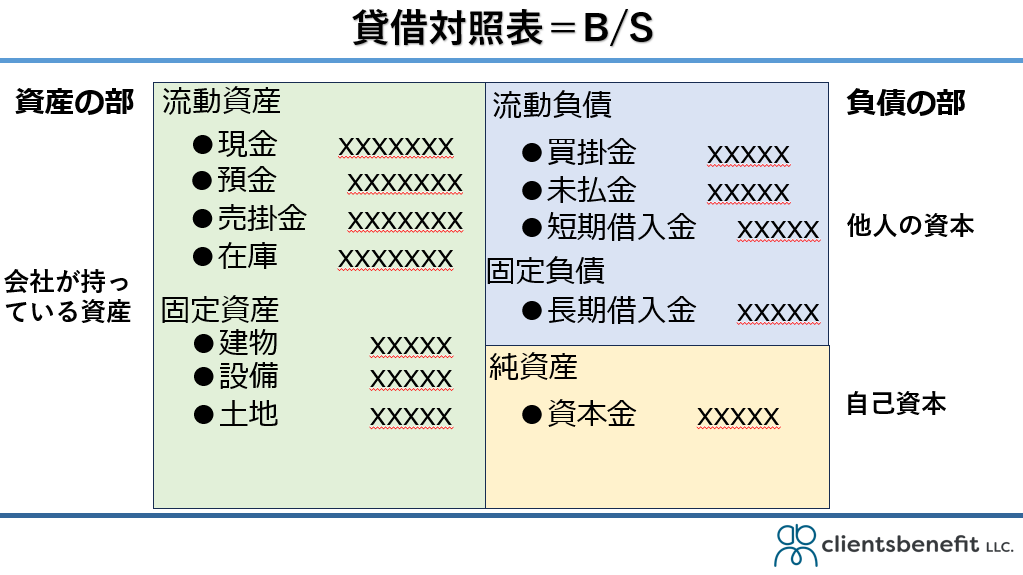

②貸借対照表から状況をチェックしてみる

貸借対照表とは、会社の現時点での資産と負債が記載されたもの、損益計算書とは売上と利益の状況がわかる資料です。

向かって左側には会社が持つ資産が記載され、現預金や短期で現金化できる「流動資産」と、土地や建物、機械などの「固定資産」があります。

それに対し、向かって右側には、買掛金や未払金といった、購入したりサービスを受けたけどまだお金を支払っていない項目や借入金などが記載されていて、資産と負債の差額分として「純資産」が記載されています。

つまり向かって左側は現金化できる資産、右側は払わなきゃいけないお金ということになり、資産に占める純資産のウェイトが大きいほど安全性が高いと言えます。

さて、この貸借対照表からわかることは、借入などの負債に対し、支払う余力がどの程度あるかです。

例えば、負債の総額が1億円あっても、現預金や売掛金、処分可能な資産が1億5000万円あれば、もし万が一があっても金融機関への返済は滞りなく行うことができますし、事業を存続する場合でも豊富な現預金で当面の資金確保が可能ですので、売上の減少に対策する保険の必要性としては高くはないと考えられます。

対して、現金化できる資産にさほど余裕が無いような場合ですと、しっかり借り入れを返済できる分程度は保障を確保しておいた方が良いと言えるでしょう。このとき、保険金を受け取った際にどの程度税金で差し引かれるかも想定して適正な保険金額を設定することが重要です。

ただし、資産の項目に役員個人への貸付金が記載されていたり、実際には売却が難しい、価値の無い固定資産が記載されていることもありますので、それらを正しく把握しておくことが必要です。

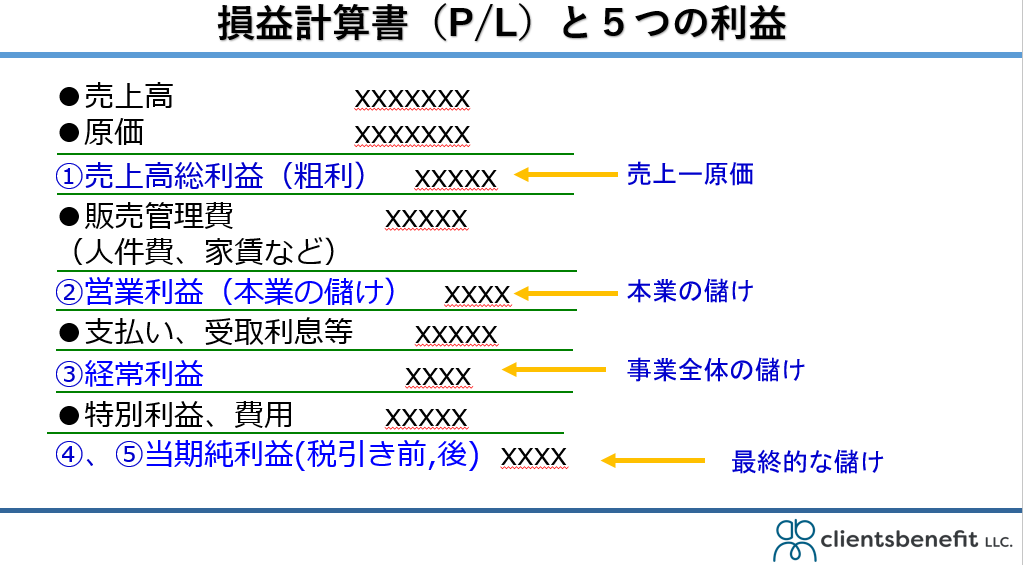

③損益計算書をチェック

ここからわかるものは、固定費と変動費です。

固定費とは、売上に関係無く経常的に掛かる費用のことを言い、家賃や人件費などがこれにあたります。お客さんが来ても来なくても家賃は払わなければなりませんし、社員さんへのお給料の支払わなければなりませんので、これらは固定費と言われています。

一方で、変動費とは売上が上がると同時に増えてくる費用などのことを意味します。例えば、飲食店であれば売上が多ければ多いほど食材やドリンクの仕入れが必要になり、売上が無ければ仕入れも当然少なくなります。

このとき、売上がから原価を引いた売上総利益(粗利)が固定費を上回るようにしなければ赤字となってしまいます。

なお、ここではわかりやすく原価=仕入れ等としていますが、業種によっては原価に人件費など直接製造に関わるコストが「製造原価」として入っている場合もありますので、原価の項目の中身も確認が必要です。

さて、保障を考える中で考えるべきは、固定費の部分をチェックしてみましょう。

先ほどは貸借対照表からの考え方をお伝えしましたが、毎月の固定費がどの程度あるかも考える必要があります。

「借り入れ分を保険で・・・」

という考え方で保険を掛けておられる場合もありますが、借り入れ自体は少ないが毎月の固定費が大きく、借り入れは無くなっても社長や役員がいなくなった後に会社を再建するまでに十分な資金を確保できない場合も考えられます。

また、会社を解散するといった場合にも、社員にとってはその後の給与が無くなってしまうという問題があります。

この場合には失業給付の対象となるため、生活費を会社が全て負担してあげる必要もありませんが、当面の生活資金として給与の2ヵ月分、3ヵ月分など、ある程度のお金を出してあげた方が良いでしょう。

このように、どのような固定費がどの程度あるのかを確認しながら、もしものことがあった場合にどの程度の資金の確保が必要なのかを考えてみます。

3.ホントに重要なことは何・・・?

さて、ここまで万が一があった時の、資金繰り対策としての保険をどのように考えれば良いかをお伝えしてきました。

万が一の場合への対策を考えることも重要ですが、そもそも経営者として考えるべきことは「自分が不在でも会社が機能する」仕組みを創ることが重要です。

「自社の事業を通じて、社会に貢献し続ける」

経営者であればこの考え方は必須で、企業はそのために存在するものです。

「自分に万が一があれば受注数が減少少する・・・」

この状況は社長のマンパワーに依存してしまっていると考えられる状況で、「顧客から選ばれる存在になれていない」、つまりは自社の商品やサービスの優位性を言語化できていないという状態や、他の役員や営業社員が自社の優位性やどういった顧客にどのように役立つかが理解していない、顧客のニーズをヒアリングし、自社の商品、サービスが役立つことをプレゼンできる対話力が備わっていない、商談のテーブルについてくれる顧客を集める仕組ができていないなどの問題点があると考えられます。

この状況ですと、社長に万が一があると社業を継続することができない、つまりは自社の社会的使命を全うすることができなくなってしまうわけです。それで困るのは自社の商品、サービスを利用してくれていた顧客であり、社員や取引先などです。

よって、経営者ならばまず考えるべきは、社長のマンパワー依存から脱却し、自分がいなくなっても会社が社会的使命を全うすることができるようにすることで、いつまでに会社をどうしたいのか、明確なビジョンを持ちそのための計画を立てることが重要です。

そのために、まずはこれらのことをしっかり言語化し、マーケティング、セールスを社長のマンパワー頼りにするのではなくて、社員ができるようにしっかり再現性を持たせ、仕組化していくことが重要です。こうすることで社長がいなくても会社が機能するようになり、社長がいなくなってしまったからといってもすぐに会社がどうにかなってしまう状況から脱却することが可能です。つまり、社長に万が一があったときの資金繰りの不安を排除することが可能になります

経営を可能な限り仕組化できていれば、第三者が会社を引き継ぎ易くなるため、社長にもしものことがあってもM&Aで買い手が現れて自分に変わって経営してくれる可能性も高くなるでしょう。

社長の万が一のリスクに本質的に対策するために、生命保険を手厚くすることではなくて経営の仕組化のために投資することで社長不在でも会社が回る仕組みを創るため、そして保険料をムダに支払うことなく、できるだけ現預金で残して経営の安定化を考える方を優先して考えるべきです。

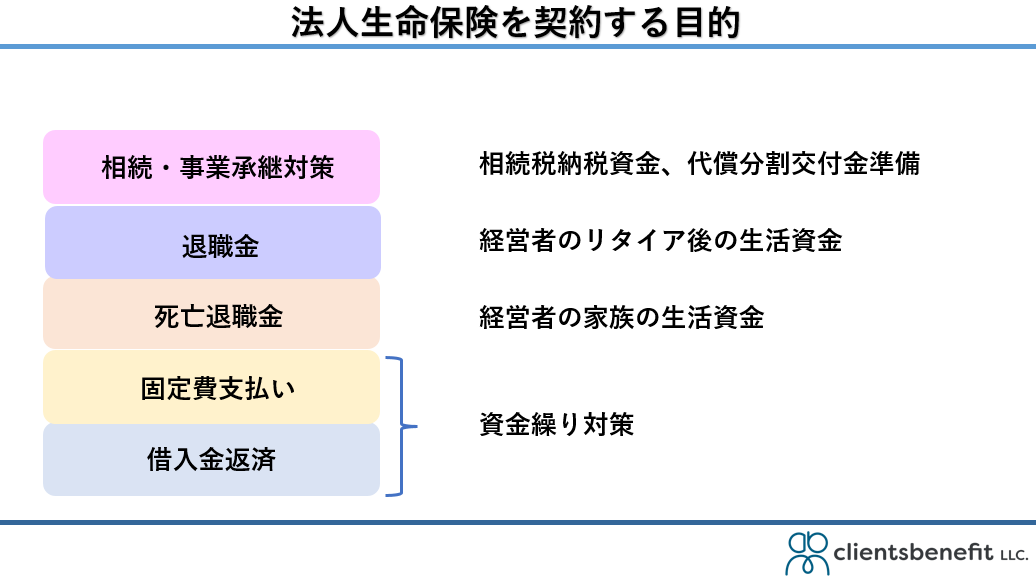

4.「もしものとき」だけでない「資金準備」としての保険活用

さて、経営を仕組化することで資金繰り対策としての生命保険の必要性は薄れてきますが、それ以外にも生命保険を活用することはできます。

四六時中会社のことを考えてきた経営者さんを慰労するための退職金の準備は、現預金や会社の資産に余裕を持てるようになってきたら考えておいた方がよいでしょう。

その際に、会社の経費で社長の退職金を積立できる確定拠出年金などの活用も是非検討していただきたい制度ですが、生命保険などを活用し、退職時に解約して経営者個人にお金を渡したり、名義変更して退職金の代わりとするなど、こういった活用方法もあります。

その際に、死亡保障が付帯されたような保険であれば、死亡保障は経営者の死亡退職金としてご家族に支払ってもよいですし、もしも想定外の支出や損失で会社に資金が必要であれば保険金から捻出しても良いでしょう。

また、相続税の納税資金や、遺産分割の対策が必要な場合には、相続対策のために活用することもできます。

こういったことを踏まえ、自社のおサイフ事情、会社のフェーズなどの状況に合わせて、どのように活用するかをしっかり考えて活用しましょう。

目的が不明確、必要なのかどうなのかそもそもわからない、こういった状態で生命保険を勧められるがままに契約してしまっていると、中小企業でも年間で100万円以上の保険料をムダに払ってしまうことになります。

あなたの会社の生命保険、しっかり目的や自社のフェーズに合ったものになっていますか?

心配な経営者さんには生命保険を販売していないFPであり、社外CFOの目線から適したものかどうか、より良い状態にするにはどうしたら良いかを無料で診断、アドバイスします。

また、生命保険は顧問税理士から契約しているという場合も多く、税理士さんのいうことを鵜呑みにして契約している場合も多いものですが、そんな税理士さんから受けた保険提案による失敗事例についてお伝えしますのでお楽しみに。

最後までご覧いただきありがとうございました。