こんにちは(^^)

経営者のキャッシュを増やし、資産を増やす小さな会社の社外CFO、ファイナンシャルプランナーの小川です。

以前ソニー生命さんの保険がついにクレカ解禁になったということをお伝えしました。

実は、ソニー生命さんと同じく変額保険で有名なアクサ生命さんもいつの間にかで有名なあの会社でもクレジットカード払いで将来の資産形成ができる商品が登場したのでした。

ソニー生命さんとはちょっと違った特性のある商品で、こちらも契約してみました。

酒と塩っ辛いものの組み合わせが大好きな私にとってはむしろこちらの方が役に立つのではなかろうかという・・・

ということで、今回は私が実践するそんな資産形成のテクニックを公開します。

※本コラムはFP小川が実践する方法を紹介する内容で、個人の主観によるものです。保険商品や特別勘定商品を推奨するものではありません。

商品の内容については必ずを持つアクサ生命さんの商品を取り扱う募集人さんより説明を受けてください。

1.資産形成×クレカでポイント獲得

流行りのNISAも、クレジットカード払いで積立投資をすることは可能です。楽天証券ならば楽天カードで、SBI証券ならば三井住友カード、paypay証券ならばpaypayカードなど、クレジットカードで積立を行い、それぞれのポイントを獲得することが可能です。

これらの証券会社で、対応するクレカで積立投資を行った場合、それぞれのポイントが付与されます。

例えば、私が利用している楽天カードですと、アクティブファンドで積立投資すると1%のポイント還元を受けることができます。

ですので、NISAを活用されたい方はクレカと組み合わせて積立投資するとポイント分がお得になりますので活用していただけると良いですね。

ただし、積立投資できるクレジットカードは限られており、自分がメインで使いたいカードでの積立はできませんでした。

ところが、生命保険会社は証券会社とは異なり、特定のカードでのみといった制限はありません。(法人契約など一部契約にのみ制限が設けられているようです)

そのため、私が個人用のメインカードとして愛用している、下記のカードを利用し保険料を支払い、将来の資産形成のための商品の保険料を支払うことができます。

2.リゾートホテルの宿泊ポイントがザクザク貯まるカード

そして、私が普段から利用し、今回積立を行おうとしているのが、以前にもご紹介しましたマリオットボンヴォイアメックスプレミアムカードです。(以前もご紹介しましたが、だいぶ使い慣れてきましたので改めて)

このカード、基本のポイント還元率が3%という、超高還元率のカードで↓のようなホテルの宿泊で使えるポイントが付与されます。

あのリッツカールトンなどの高級ホテルが含まれていて、「わざわざお金払ってまで泊まらないくても・・・」という高級ホテルになんとポイントで無料宿泊できてしまうのです。

ポイント還元率は税金や公共料金、SUICAへのチャージなど、半減してしまったり、もしくはポイント還元を受けられない支出もあるのですが、それ以外の支出は3%還元です。

ポイント加算対象外/200円=1ポイントのご利用 | クレジットカードはアメリカン・エキスプレス(アメックス) (americanexpress.com)

当然、生命保険料や損害保険料の支払いは3%のポイント還元率です。

年会費は49,500円とお高いのですが、入会から3ヶ月間で30万円を決済すれば39,000ポイントをプレゼント、そして年間の決済額が150万円以上になりますと、特典として1泊分の無料宿泊(50,000ポイント以下)もプレゼントしてくれて、年会費の何倍もお得に使うことができます。

仮に、毎月10万円をこのカードで保険料を支払った場合は

10万円×12ヵ月=120万円 → 3.6万ポイント

となり、フェアフィールド・バイ・マリオットなど、比較的リーズナブルな部類のホテルでしたら2泊分くらいのポイントになり、資産形成を行うことで無料宿泊ができちゃうのです。

ちなみに、これらのホテルの宿泊ポイントは、シングルでもツインでも大体同じで、家族旅行で使うと非常にお得です。

また、年間150万円決済すれば5万ポイント分まで無料宿泊ポイントがプレゼントされますので、合計すると都内のウェンスティンホテルや、地方の方ですとあのリッツ・カールトンにも泊れるような水準になってきます。

こんなお得なクレカですので、「たくさん使ってポイントを貯めよう」と思ってしまいがちなのですが、ポイントのために支出を増やしてしまうのは本末転倒です。

しかし、将来の資産形成になるのであれば遠慮なく支払うことができますよね。

お子さんの進学資金や、老後の資金など、将来のための積立をクレカ払いで行うことで、毎年ちょっとリッチな旅行も可能になるのです。

3.変額個人年金『ユニット・リンク年金』とは?

まず、変額個人年金について説明しますと、通常の生命保険とは違い、自分で特別勘定(投資信託のようなもの)を選び、自分で運用しその成果が保険金額や年金、満期金などに反映されるものです。

アクサのユニットリンクと言えば、日本の変額保険商品においてはソニー生命の商品と同様に歴史があり、保障と資産形成がセットになったタイプの商品でした。

ですので、死亡保障と資産形成をセットで備えたい、例えば進学資金や、老後に配偶者が早くに亡くなった場合などの対策などが主な使い道でしたが、保障が不要な人にとっては保険関係費が引かれる分割高な商品となっていました。

このユニット・リンク年金は、従来のユニット・リンクから死亡保障の機能は積立金相当額のみでほとんどなく、そのために保険料から引かれる保険関係費を圧縮し、できるだけ積立に充てられ運用されるようにした商品です。

仮に年利3%で運用できた場合には、こちらの返戻金になります。

対して、積立額はこちらのようになります。

30年の長期で見てみてもリターンは低くなっていますね。

ソニー生命の変額個人年金と比較するとコストが大きいということはわかりますね。

一方で、こちらの商品には「保障」という機能がついています。

・三大疾病保険料払い込み免除特約(一時金付き)

こちらはがんや心筋梗塞で所定の状態になった場合には以後の保険料の支払いが免除される特約です。

年齢を重ねると、がんや脳卒中、心筋梗塞のリスクが高まります。

もしそうなった場合には収入が減ってしまう可能性もありますが、そのような場合には以後の保険料を支払わずとも資産形成を続けることができ、更にこの商品の場合はがんと診断されたときには50万円の一時金も払われる、がん保険のような使い方もできます。

掛かるコストをその分の保障と考えると妥当な金額と考えられますね。

そして、私の生活習慣ですとリスクが高そうですので、この保障の機能がいずれ役立つのかもしれません・・・(^^;)

また、運用商品は世界株にあのキャピタルの商品がラインナップされています。運用商品の豊富さという面ですとソニーの方に軍配が上がりそうですが、こちらも実績のあるアクティブファンドがラインナップされ選ぶことができます。

4.保障面を活かした使い方

さて、この商品をどう使うかという点ですが、純粋な積立と考えると以前ご紹介したソニー生命の商品や、NISAを活用した方がよいでしょう。

しかし、この商品のメリットは、途中で三大疾病に掛かってしまった場合の「保障」にあると考えます。

資産形成の途中で三大疾病に罹患してしまい、その後の資産形成が難しくなってしまったような場合ですと威力を発揮してくれます。

ですので、死亡保障は他の保険でカバーされてるが、三大疾病罹患時にも老後資金をしっかり確保したいという方には向いていますね。(死亡保障が必要な場合は有期型を選ぶことができます)

また、法人契約で社員さんの福利厚生としてもこの保障のメリットを活用することはできるでしょう。ある程度の年齢になってくると病気で離職する社員さんもいらっしゃることでしょうが、そのときに払い込みが免除になり、社員の老後を守ってくれる資金として機能してくれます。

ただし、受取時の税制は受け取る年金額の総額から支払い保険料を差し引いて利益を計算し、雑所得、または一時所得が課されるため、途中で払い込みが免除になると支払う保険料の総額が少ないために掛かる税金も多くなってしまいそうですね。

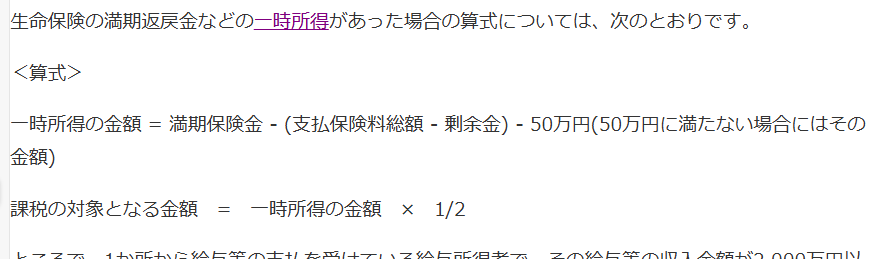

一時所得で受け取る際についての税制はこちら↓

国税庁HPより引用

仮に利益が100万円だとしたら、50万円を差し引き、1/2を乗じた25万円が課税対象として総合課税されることになります。

一度に解約すると大きな税金が発生してしまうことになりますが、減額といって部分的に解約することも可能ですので、生活費の足りない部分だけを取り崩すなど使い方に応じて上手に活用すると良いでしょう。

また、この商品は保険商品ですので、万が一の場合には積み立てた資産相当額が指定したご家族に支払ってもらうことができます。このような投資信託には無い機能も備え、特に本人が亡くなった場合には死亡保険金の受取人の手続きを行うことで家族に積立金相当額が死亡保険金として支払われ、年金受け取り開始している場合には引き続きご家族が受け取ることができるという特徴があります。

ソニー生命と同様にクレジットカード払い(法人契約でのクレカ払いが可能かは未確認)が可能ですので、高還元率のカードで資産形成を行うための一つとして活用されてみても良いのではないでしょうか?

今回はマリオットボンヴォイカードの事例で紹介しましたが、他にもヒルトンホテルのカードで同じくリゾートホテルの無料宿泊ポイントをお得に獲得できますし、セゾンマイレージプラスなどのカードでは高還元率でマイルを貯めることも可能です。

約1年半ほど、クレカを活用した私はこんな旅行を0円で行ってます。

「将来のための資産形成を頑張ったご褒美にちょっとリッチな旅行ができる・・・」

そんな仕組を創ると、今の豊さと将来の豊さの両立ができそうですね。

最後までご覧いただきありがとうございました。

※本コラムはFP小川が実践する方法を紹介するもので、搭乗する保険商品や特別勘定商品を推奨するものではありません。

商品の内容については必ず募集資格を持つアクサ生命さんの商品を取り扱う募集人さんより説明を受けてください。