こんにちは、福岡の確定拠出年金相談ねっと

認定FPの末次ゆうじです。

2018年度から、つみたてNISAも始まり、老後の資産形成として

税制優遇があるイデコとつみたてNISAなどの手段の選択肢が

拡がったことは、自助に効果的なアイテムとなりますね。

昨年、セミナー受講をきっかけにイデコをご夫婦で始められた

山川さん(仮名)ですが、夫婦ともに現在は拠出限度額の23,000円

拠出しており、山川さん自身は専業主婦(第3号被保険者)なので

税金が安くなるメリット(所得控除)もないし、掛金を変更(減額)して

つみたてNISA を始めてみようかな? との相談を受けました。

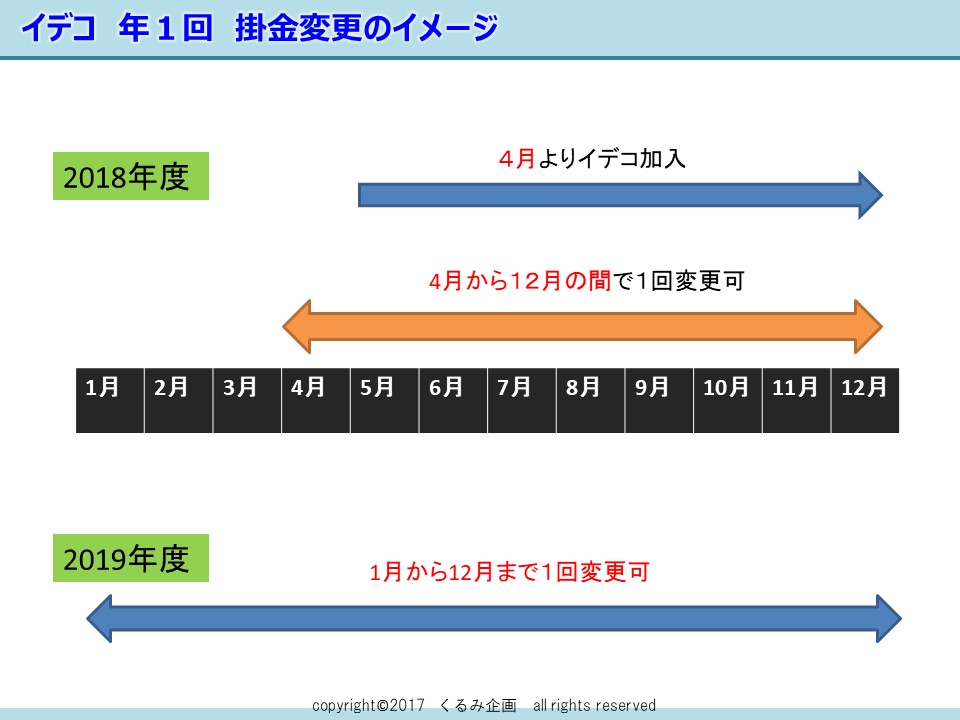

イデコの掛金の変更方法は?

イデコの掛金の変更は、1月から12月までを一つの期間として

区切って、その間で 年1回は掛け金を増額、減額の変更が可能 です。

イデコに加入した月が4月だとすれば、12月までに1回は変更

は可能とうことになります。(下図参照)

年払い(年単位での拠出)に変更する場合も、変更に含まれる ので

経過月額分の年払いした後の再度掛金を変更することはできません。

月額の掛金の変更、年での拠出はどちらか1回 ということですね。

変更の方法

加入している運営管理機関(金融機関)に問合せすることになります。

必要書類(加入者掛金額変更届)を取り寄せて 提出する流れになります。

書面での変更が必要になるわけです。

今現在は、WEBからの変更はできません。

いつから変更されるかは、運営管理機関(金融機関)によって異なりまが

翌月または翌々月からの変更 になります。

イデコ公式サイトの規約・届出様式 をご参考ください。

自営業だと第1号

会社員・公務員は第2号

専業主婦(夫)は第3号

をクリックしてくださいね。

今回、ご相談の山川さんもイデコは、60歳までは引き出せないし

毎月の手数料がかからない「つみたてNISA」の方が向いてるかもと

考えるようになって、イデコとつみたてNISAの併用プラン

で老後の資産形成を始めてみよう! ということなんですね。

つみたてNISAは、毎年80万円まで(月で約33,300円)が 20年間

金融庁が認めた運用のコスト(信託報酬)が安い投資信託のみ

を運用対象としており、イデコと違って定期預金や保険商品など

元本確保型商品はありません。

金融庁のホームページで NISA特設ウェブサイト(あなたとNISA)

をご参考ください。

イデコにはないメリットは!

1.初期コストや毎月のランニングコストがかからない

2.20歳以上なら誰でも口座を作れる(60歳以降の方でもOK)

3.いつでも引き出し(売却によっての現金化)ができる

4.毎月決まった掛金をつみたてしなくてもいい(自由に投資ができる)

やはり、60歳まで引き出しができないイデコと違い

いつでも引き出しができる、またつみたてを自分のペースで

できることはメリットと言えそうですね。

ここで、もう一回、つみたてNISAは何が売りなのか?

おさらいになりますが、確認してみましょう。

『20年間の運用益非課税』

ということなのです。

20年過ぎれば、NISA口座は使えず特定口座か一般口座に

移換する必要があります。

それ以降に運用益があれば 課税の対象 です。

イデコとつみたてNISAを併用する場合の心構え

今のご年齢によっても変わってきますが

イデコとつみたてNISAは、本質が違うのです。

〇イデコ→『個人型確定拠出年金』

〇つみたてNISA→つみたても可能な『少額投資非課税制度』

ですから、老後の資産形成で考えるつみたてNISAの場合、

イデコ以上に自分で管理 しなければいけません。

自動車で言えば

イデコ=オートマ(AT)

つみたてNISA=マニュアル(MT)

のイメージですかね。

年金での受取りはなく、あくまでも自分で必要な場合は

資産を取り崩す必要があるわけです。

つまり、自動車の運転でいえば、

マニュアル車のギアを自分でシフトする必要があるわけです。

メリットでもあるいつでも引き出しが可能なため、

若い方などは途中で引き出して住宅や教育資金や自動車の購入などに

使ってしまうこともあるかもしれません。

ここは、注意が必要です。

イデコが主契約でつみたてNISAは特約ではありません。

つみたてNISAも主契約で、やはりその目的が重要になってきますよね。

つみたてNISAはいつでも引き出し(現金化)できるので

途中で使わないという強い意志力が必要ですね。

(自分は運用益がでていたらその分だけでも使ってしまう可能性大ですね~)

やはり、つみたてNISAを始める目的と自分にとっての動機付けが必要

になってくるのではなでしょうか?

以下のコラムもご参考ください。

【メディア実績】ファイナンシャルフィールド 『2018年からスタートした「つみたてNISA」あなたはどんな”目的”で始めますか?』

開催中のセミナーはこちら

(画像か上をクリック) ↑

末次 ゆうじ

■確定拠出年金(DC)相談ねっと 認定FP

個人・法人問わず全国からの相談を「なるほど回答」で

わかりやすくお伝えしています

またコラム・セミナー情報も発信中です

末次ゆうじ ブログ一覧

末次ゆうじのメルマガはバックナンバーからチェックできます!

↓ (クリック)

◇登録は下記からお願いします(登録無料! 解除も無料!)

登録の方にイデコの始め方入門(PDF版30ページ)

を無料でお送りします^^

■確定拠出年金・助成金相談センターの専門家

として中小企業向けに情報を発信しています

dcs-soudan.com/member/suetsugu-yuji/

■マイベストプロ専門家サイトで掲載中

九州朝日放送が運営する専門家サイトで

コラム、セミナーなどの情報発信をしています

■末次 ゆうじ facebookページ

www.facebook.com/yuji.suetsugu.kurumikikaku

■YAHOO! 知恵袋の専門家として回答しています

chiebukuro.yahoo.co.jp/my/yc_jnqeb

■教えて!goo の専門家として回答しています

oshiete.goo.ne.jp/mypage/profile/