こんにちは、確定拠出年金相談ねっと認定FPの末次ゆうじです。

確定拠出年金は、会社に制度がある場合、社員の方は企業型、

会社に制度がない場合や、自営業、公務員、専業主婦(夫)

の方は、個人型になります。愛称はイデコ(iDeCo)ですね。

個人型に加入できる方は、自分の意思で加入するかどうかを

決めることができます。

資料請求から運用の考え方を見ていきましょう。

まずは口座をつくろう。(個人型の方)

口座開設の際、何を基準に金融機関を選択するかポイントを

4つあげてみます。

- 毎月の口座管理手数料が安い

- 運用商品のライナップに魅力がある(数は関係ない)

- 投資信託で運用する時にかかるコスト(信託報酬)が安い

- WEBなど利便性のサービスがいい

あくまでもご自身にとって適正な金融機関を選ぶことが重要です。

また、いくつかの金融機関を検討してから決めることも可能です。

その場合は、まず候補の金融機関に資料請求をします。

資料が1週間ぐらいして届きますので、資料を見てから金融機関を

選ぶことも有効です。WEBでも確認はできますが、上記2の運用

商品や3の信託報酬の比較をする場合などは、WEBよりも資料の

方が比較しやすいので色々と検討する材料にはなります。

金融機関を選択する時に活用できるサイト

をご紹介します。

ちなみに、口座開設といいましても、通帳はありません。

個人型DCの口座開設では、後日二つのお知らせが届きます。

一つ目が制度を管轄する国の機関である国民年金基金連合会から

「個人型年金加入確認通知書」が届きます。

この中には加入者口座番号や掛金引落開始日、毎月の掛金拠出額

などが記載されています。

二つ目がWebで年金を運用管理するための「ID・パスワード」

が口座を開設した金融機関から封書またはハガキで送付されてきます。

途中、年金資産残高の確認や、運用の変更の際に使うパスワードです。

今一度間違いがないか確認して、大切に保管しておいてください。

運用する商品を選ぼう(共通)

次は、確定拠出年金の運用していく商品を選ぶ作業です。

配分指定と言われます。定期預金や保険商品などの元本確保型と

投資信託に分かれます。また、運営管理機関(金融機関)

によっては、バランス型商品が揃っている機関もあります。

運用商品をAを50%、Bを50%と配分割合で決めてもいいですし、

毎月の掛金が10,000円なら、5,000円はA商品、5,000円はB商品と

1円単位で指定することも可能です。

ここで皆さん思考が止まる方がいらっしゃいます(笑)

「何を買っていいか分からない?」

「どの商品で運用したらいいか?難しい」

などです。確かに、いきなりどの商品で運用するか最初は皆さん

分かりません。ましてや「定期預金と個人年金保険ぐらいしか

やったことがないので」と仰る方もいます。

考え方ですが、そのような方はまずは今やっている運用を

そのまま確定拠出年金でされることをお勧めします。

元本確保型商品100%です。(最初は)

まずは始めることが大事です。個人型(iDeCo)の場合は、60歳まで

しか積み立てる(拠出する)ことができません。

確定拠出年金ではマーケットの市場動向や周りの様子を見てから

始めることは無意味なことです。税制優遇を受けれる期間や運用

する期間が長いほど有利に資産形成ができるので、先に始める事

が重要です。(積立長期投資)

60歳過ぎた方は、口をそろえてこう仰います。

「もっと早く加入出来てたらよかったんやけどねー」

制度を知ってしまったら、本当に残念がられます。

お子様にさせるという方もいます。

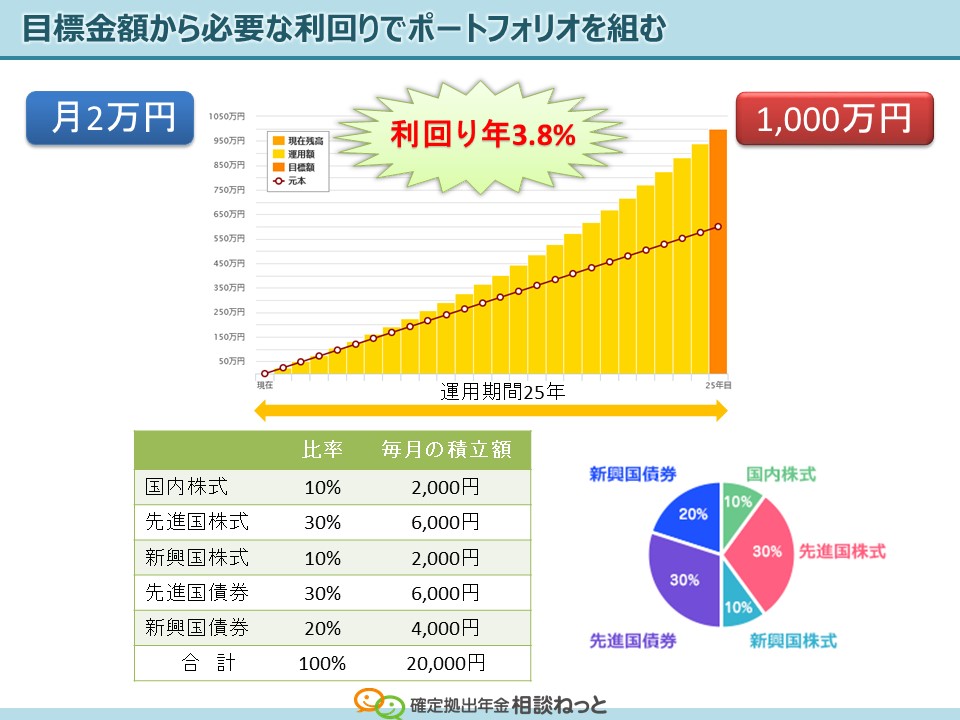

目標金額を設定してみる(共通)

運用する商品の選び方やポイントは色々ありますが

一番単純でイメージしやすい考え方は、年金資産として

60歳時点でいくらほしいか?です。

この希望する金額から逆算して毎月の掛金、運用期間

そして過去の統計からいくらの利回りを目標とすべきか?

求める方法です。

例えば、35歳の方で月2万円拠出して、60歳時点で1,000万円

にしたいと目標設定した場合の例です。

目標の利回りは年3.8%です。

モーニングスターの「目標金額に必要な利回りでポートフォリオを組む」

参考に作成しています。

運用経験が少ない方や慣れていない方などペーパー運用者

の方ならこの考え方がワクワクしませんか?

将来1,000万円か?いや2,000万円か?

想像するのは無料です。まずは、形から入りませんか?

目標とする結果が分かっていれば頑張れるはずです。

ゴルフコースを初めて回る時って最初不安ですよね。

でも、ゴルフクラブやウェアを一人前にそろえ、

サングラスでもしてコースに行ったらもうばっちりです(笑)

確定拠出年金もまずは口座をつくること(形から)始めましょう!

イデコの始め方入門 メルマガ登録

5回シリーズで「イデコ始め方入門」

のメルマガ登録はこちら![]()

↓

1lejend.com/stepmail/kd.php?no=HSlqIRnMUc

登録の方に「最強の老後資金作り イデコの始め方」

のPDF版小冊子(30ページ)をプレゼントします。![]()

ラジオ番組にも”年金のプロ”として出演しました

開催中のセミナーご案内(クリックすれば見れます)

東京でもセミナー開催しました!(終了)

併せて読みたいコラム(クリックすれば見れます)