こんにちは、福岡の確定拠出年金相談ねっと

認定FPの末次ゆうじです。

商品ではなく手段が大事!

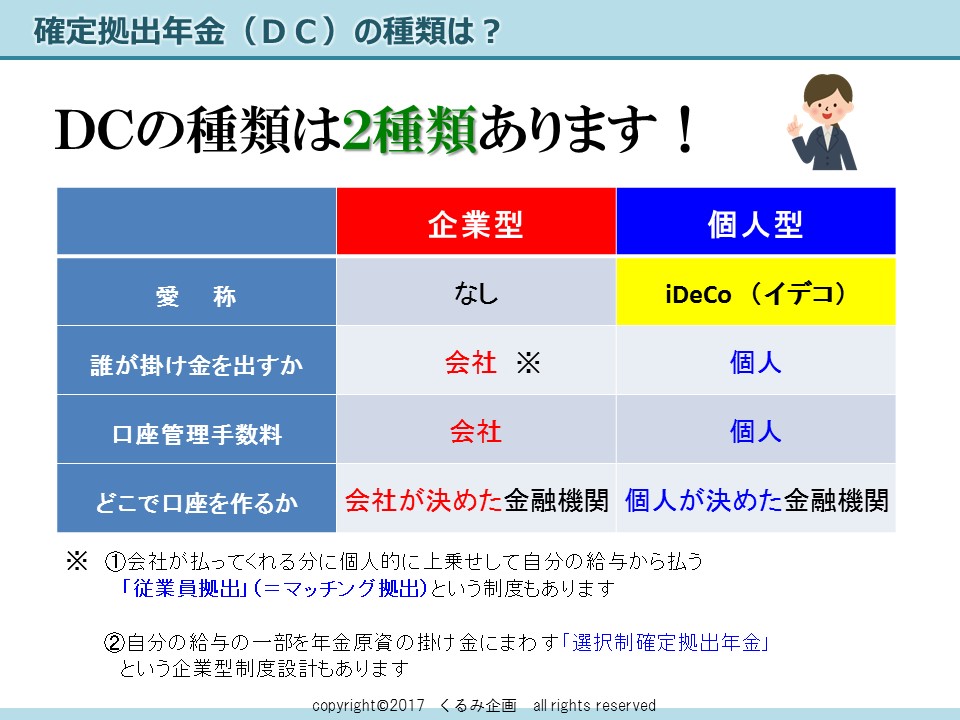

確定拠出年金(以下DC)には、2種類が存在します。

制度の仕組みや2001(平成13)年に施行された根本に

ある法律「確定拠出年金法」は共通です。

・会社が掛け金を拠出する「企業型」

・個人が掛け金を拠出する「個人型」

こちらもご参考下さい。(クリックすれば見れます)

⇊ ⇊

老後の資産形成にために、毎月(毎年)コツコツと

積立を行う(フロー型積立)という意味で、このDC

が最強と言われるのは、制度からして2つあります。

1つ目が国の制度だから税制優遇が大きいということ。

⇨(所得のある方は、DCで積立すれば、税金が所得とDCの

掛金に応じて毎年キャッシュバック!)

2つ目が資産形成において、『貯蓄』と『投資』の両方が可能な

ハイブリット型の積立方法であるということ。

⇨(定期預金など元本が保証されている商品での運用も可能ですし

資産を増やす事を目的として、投資信託での運用も可能!)

この確定拠出年金(DC)は、商品ではなく、制度なので、

両方を理解するという意味では、「自分には難しい」と思って

いる方もいらっしゃるかもしれませんが、制度と商品の2つの

パートを理解することが必要となります。ですから、

制度は活用するもの

商品は購入するもの

それぞれを分けて考えた方が分かりやすいです。

保険の見直しを考える場合に、保障と貯蓄は分けて考える

イメージです。ここで重要になるのは、まず制度を理解して、

運用商品を購入するという考え方です。

確定拠出年金(DC)は、商品でなく制度である。

制度だから制約がある

DCは制度ですから、毎月の掛金の上限であったり、

基本60歳まで年金資産の引き出しができなかったりと

様々な制約があります。

この中で、私がファイナンシャル・プランナー(FP)

として、重要項目としてお伝えしているのは

60歳までの残りの期間です。

DCは、基本60歳までしか掛け金を拠出(積立)できません。

よって、60歳まで、あと何ヶ月の残存月数があるか?

ここが重要になります。

例えば、40歳の方でしたら、60歳まで240ヶ月あるので、

月2万円を240ヶ月積立したら、480万円が年金資産の元本に

なるわけです。単純すぎてすみません(笑)

先日、相談があった公務員(48歳)のクライアントで、個人型のiDeCo

にも興味があるということで、案内したところ、公務員の方なので、

月12,000円(限度)を60歳まで拠出したら、144ヶ月(厳密に言えば

手続き等で約2か月かかるので、140ヶ月で試算)あるので、

12,000×140ヶ月=1,680,000円(元本)ですね!

(クライアント)「う~ん。大した金額は、貯まらないですね・・?」

(末次FP) 「そうですか? 月12,000円までしか拠出できないからですね」

(末次FP) 「iDeCoもご検討なら、全体のライフプランを作成すべきかと思います」

(クライアント)「あっ そうですね~。ライフプラン? 何すると?・・」

以下、続く。

このようなやり取りがありました。結局このクライアントは、

ライフプランも含めた、老後資金作りのiDeCoも検討していく

ことになりました。(iDeCoはすぐにでも始めたい様子でしたが)

DC加入もライフプランもクライアントが決める事!

個人型のDC加入するためには、毎月の最低掛金が5,000円からなので

その財源をどうやって捻出するかが重要となります。

家計(支出)の見直しの代表である、保険・ローン(住宅)・通信費

をしっかり見直しを検討することで、無駄な出費をおさえ、1円でも多く

老後の資産形成にまわす。この考えは王道で、やらないよりやった方が

いいし、専門家であるファイナンシャル・プランナー(FP)に依頼した

方が安心かと思います。自分で出来る方は、自分でやってもいいかと思い

ますが、目的を明確にしながら手段を考えていく作業のなかで結果的には

こうなりませんか? (なる方が多いかと思います)

結局、何がいいと? 何を選べばいいの?

一人でライフプラン考えるのは、難しいということです。

なぜなら、現状把握から手段など対策案の検討・選択まで、

すべて一連の動作で連動しているからです。

(昨日、喉がいたく、鼻水・くしゃみがとまらず、体もだる

かったので、病院で診察をしました。風邪でなく、アレルギー

性のものでしょうということで強めの薬を処方してもらいました。)

結果、医者に診察してもらったおかげで、元気になりました。

やはり専門家に診てもらった方が安心です。

保険・ローン(住宅)・通信費の見直しだけでも効果はあるのです

が、家族の年齢表を時間軸でみてDCを検討する際は、ライフプラン

を組んで全体をみて検討することをぜひおすすめします。

開催中のセミナーご案内

東京でもセミナー開催!

イデコの始め方入門 メルマガ登録

5回シリーズで「イデコ始め方入門」

のメルマガ登録はこちら![]()

↓

1lejend.com/stepmail/kd.php?no=HSlqIRnMUc

登録の方に「最強の老後資金作り イデコの始め方」

のPDF版小冊子(30ページ)をプレゼントします。![]()