こんにちは、確定拠出年金相談ねっと認定FPの末次ゆうじです。

今年になって、確定拠出年金といえば、

個人型確定拠出年金(iDeCo)の方が注目されていますが、

企業型確定拠出年金(以下企業型DC)制度について、

事業主(社長)側から見た場合の導入のポイントを

考えてみます。

企業型の確定拠出年金制度の本質とは?

企業型DCとは、会社の規模や形態によって違いはありますが、

一言で言えば、『従業員のための福利厚生制度』で、中でも

『退職金』という位置づけが多いかと思います。

経営者から見た場合、将来会社がどうなるかは分からないし、

もしかしたら「従業員に退職金を支払うことができないかもしれない」

など経営の先行きが見えず会社の福利厚生制度のより一層の充実を図る

ことが難しくなっている会社もある中、従業員を守るために、会社

としてのリスク回避を優先する事が可能なこの企業型DCは注目を

集めています。

その中でも、企業型DCであくまでも社員の意思を尊重した

選択制確定拠出年金を導入する企業が増えていくと思われます。

厚生労働省によれば、平成28年11月末時点で実施事業主数24,738社が

企業型確定拠出年金を導入しています。

会社として存続していく事で、会社も社員もお互いがハッピーになれて、

色々なメリットある企業型DCの方法の一つが、選択制確定拠出年金

(以下選択制DC)なのです。

選択制DCの仕組み

従来の企業型DCは、あくまでも企業側が掛金を出して積み立てる

制度でした。ですから企業型DCは大手企業の制度という認識が

中小企業の経営者にはある方も多く、制度自体が伝わっていない

とう印象があります。

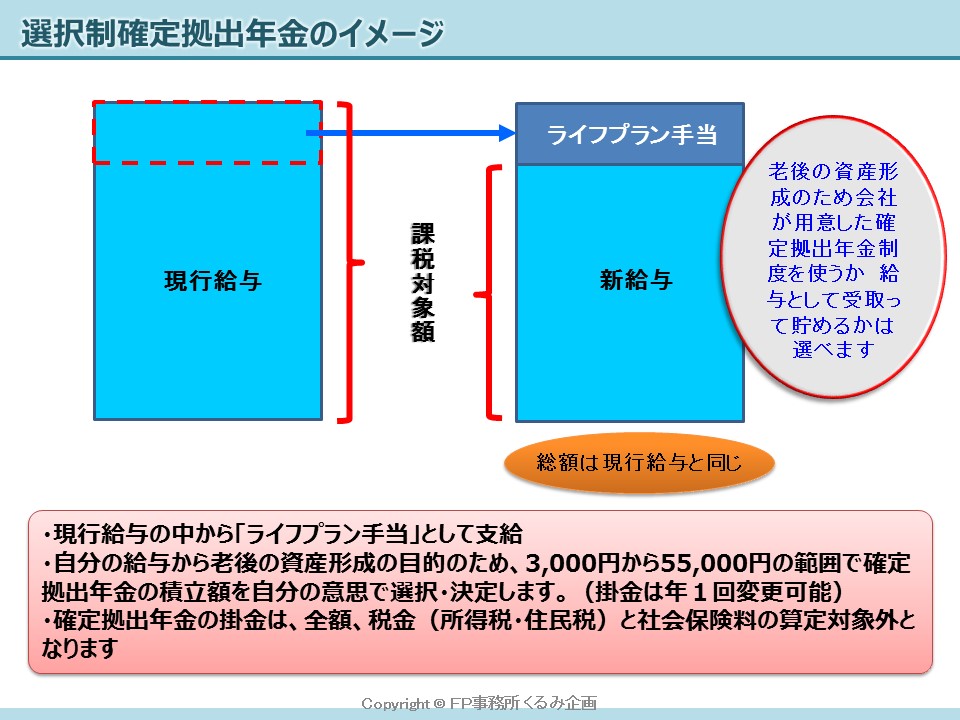

この選択制DCは、企業が財源を捻出するのではなく、

加入を希望する従業員の給与を減額して、掛金を出す

(拠出)ので、イメージとしては、財形年金に近いです。

あくまでも、社内で老後のための資産形成(退職金形成)を、するか

しないか自分の意思で決めることができるのです。

掛金の設定は、1円~55,000円の範囲でこれも自分の意思で決める

事が可能です。(実務的には3,000円~で1,000円刻みが事務処理上多い)

掛金は、年1回変更可能で、会社を離転職した場合も自分の資産として

持ち運びが可能です。(ポータビリティ)

また、確定拠出年金の3つの優遇税制で、所得税や住民税の節税、

運用益の非課税、受取時の優遇(公的年金等控除・退職所得控除)が

あり有利に資産形成できる他、給与の一部を掛金とすることで、

標準報酬月額が1等級以上下がれば、会社が負担する社会保険料が

適正化(削減)される効果もあります。

平成16年より上がり続けてきた厚生保険料率や(H29年以降は18.3%で固定)

健康保険料の削減できる点では効果が望めます。

注意点は、社会保険等級引下げにより将来の公的年金受給額が若干減少すること

です。この部分は、削減できる税金や社会保険料との総合的な検討が必要です。

会社も社員もハッピーになれるこの選択制DC制度。

会社としてやることは、

この制度を導入するかを決めることです。

会社にとってなぜ選択制DC有効なのか?

選択制DCは、会社側にとって様々なメリットがあります。

・会社負担の社会保険料の削減になる場合がある。

・従業員も定着や優秀な人材の確保につながる。

➡確定拠出年金の加入者が転職する場合は、企業年金制度あり

の方が有利になるかと思います。

・社員に意思を尊重した福利厚生制度の拡充が図れる。

・社員自身の老後資産形成のモチベーションアップと継続研修での知識アップの期待。

➡自分の老後は自分で守る意識が一段と増し、また選択制DC導入で、

継続的なマネー投資教育研修という環境が備わることで、金融知識の習得ができ

「いい会社だな~」と感謝する社員が増えることが期待できる。

また、社員のための老後資産形成と福利厚生制度で、従業員数が99人以下で見た場合

財形年金制度や社内預金制度(下記参照)の普及は低いのが現状であり、上記でも

述べたメリット等を考えたらやはり選択制DCは中小企業には、これからは

ますますマッチした制度となると思います。

社長(役員)自身にとっても、選択制DCは有効!

企業にとっての退職金など福利厚生制度は様々ですが、中小企業に多いのは

従業員は、中小企業退職金共済(中退共)と福利厚生タイプの養老保険

社長自身は小規模企業共済や100歳定期保険、逓増定期保険

で準備している会社も多いかと思います。

まず、役員の中退共は役員は加入できないので、役員のみ選択制DCを導入することや

小規模企業共済と選択制DCは併用は可能 です。

また養老保険に関していえば、50歳以降の従業員が多い場合は、保険期間が

10年以下の場合設定ができなかったり、健康状態で加入できない医務上の問題

などの課題をクリアにしてくれる制度がまさに選択制確定拠出年金なのです。

いかがでしょうか?

我が社みたいな中小企業は関係ない?

そんな事はございません。

大企業並みの社員に喜ばれる福利厚生制度こそ

選択制確定拠出年金の導入&継続研修なのです。

ラジオ番組にも”年金のプロ”として出演しました

開催中のセミナーご案内(クリックすれば見れます)