※「小規模事業主掛金納付制度」は、2018年5月より「中小事業主掛金納付制度」として施行されました。

ご相談者 DATA

【年齢】 40代後半

【職業】 会社員(総務・経理担当)

【性別】 女性

【家族構成】配偶者・子供1人

相談しようと思ったきっかけ

長男が来年大学を卒業予定でこれからの夫婦の老後を考え、少しでも多く貯金したいと考えています。

以前1回だけ銀行主催の無料セミナーに参加し資産運用の重要性を理解はしていました。

勤務先の従業員からも、イデコの事業主証明書の依頼があり、イデコについてもより知識を深めたいと思うようになり、

ネットで検索して地元で定期的に開催しているイデコのマネーセミナーに参加しました。

セミナー参加者の特典で、セミナー講師のファイナンシャル・プランナー(FP)の末次さんに個別相談を依頼しました。

ご相談内容

来年、子供が大学を卒業(予定)するので今後は自分たちの老後のために貯金をまわしたいです。

無料セミナーなどに行って勉強はしています。今年になって職場ではイデコ申込みで、事業主の証明書依頼が増えており、

自分もイデコを検討していこうと考えています。

イデコに関しては、税制優遇が大変有利な制度であるという認識していますが、自分にとっての具体的なメリットを知りたいです。

また、セミナーで聞いた「会社でイデコに取り込むことが出来る」ということにも興味があります。

個人でイデコをする場合と会社でイデコをする場合はどちらがよろしいでしょうか?

ご相談でお話した内容

まず、セミナー参加者特典の一つである有料のイデコ加入サポートの個別相談を依頼され、イデコのメリット、デメリットや、実際の始め方など一連の流れをご案内しました。

またイデコを始めるならできれば会社で始めたいとのご意向があったため、会社でイデコを検討する際の企業型確定拠出年金(以下企業型DC)の概要や個人型であるイデコとの違いを案内します! ということでコンサルを開始しました。

実際、個人型のイデコと異なり、法人で始める企業型DCは、税金がかからず貯蓄できる月の掛金が増えたり、手数料面でも有利であったりとメリットが大きいのです。

以下、会社でイデコを始める場合(企業型DC)の内容となります。

会社でイデコを始める場合とは?

そもそもイデコとは、個人が老後のために資産形成をする制度です。正式には個人型確定拠出年金と呼ばれます。

漢字ばかりで固いですね(笑) 愛称がイデコ(iDeCo)なんです。

ですから、会社でイデコを始めるには会社が福利厚生の一つとして制度を導入することが必要となりますね。

イデコの法人版になる制度が、会社が導入し運営する制度で企業型確定拠出年金(以下企業型DC)という制度です。

確定拠出年金制度は、個人型と企業型の2種類あるわけです。

また、2016年の確定拠出年金の法律改正で、企業年金の制度がない従業員100名以下の中小企業を対象に、

従業員の老後の資産形成を支援する目的で新たに創設された制度があります。

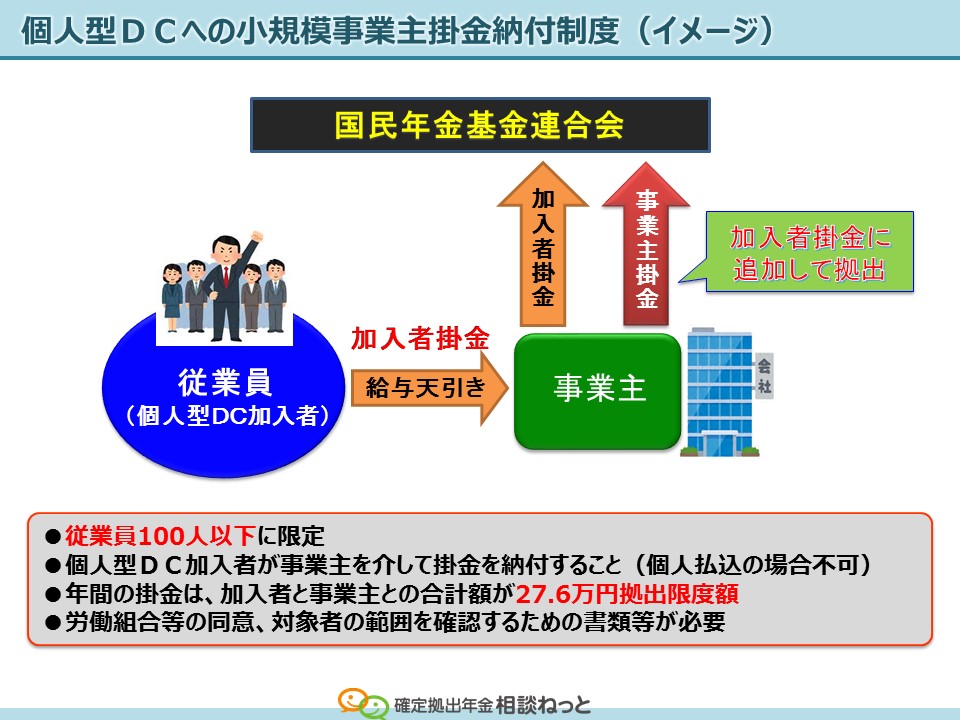

それが 「小規模事業主掛金納付制度」 という制度です。

小規模事業主掛金納付制度とは

これまた漢字ばかりで、とっつきにくい感じの制度ですが、

わかりやすく説明しますと、個人型のイデコに加入している従業員に

会社側が事業主掛金(中小事業主掛金)として掛け金を追加して出してあげることができる制度です。

『個人が払っている制度に会社がプラスアルファで上乗せして掛け金を払ってあげてもいいですよ』

という制度で、

別称 『逆マッチング』 とも呼ばれているんです。

この小規模事業主掛金納付制度は、法改正で2018年5月までには施行されることになっておりまして、

詳細な手続き等はこれから決まっていくことと思いますので、今後注目はしていきたい制度の一つです。

◆過去の相談事例等もご参考ください。(以下のリンクをクリックしてください)

「100人以下の会社ならiDeCoの掛金の補助をしてあげられるそうですが、これってなんですか?」

この制度は個人型のイデコが基本なので会社側と従業員側からみたら以下のことが注意点として挙げられます。

会社側から見た場合

1.今まで個人の金融機関から掛金を引き去りにしていたのを事業主払込(給与天引き)に変更する必要があります。

そのため源泉徴収税額の調整が必要になったりします。またイデコの窓口である運営管理機関(金融機関)が従業員によって

複数ある場合もあるので事務手続きなどが煩雑になる可能性も想定されます。

(掛金の引去りは全加入者分まとめて行われますが、掛金の変更等あった場合の事務連絡等で混乱する場合が危惧されます)

2.会社側としての制度の運営コストはかかりませんが、従業員一律に公平なルールを決めて対象者には全員掛金を拠出する

必要がありますし、また従業員の過半数を代表する者または労働組合の協議で合意があることが必要になります。

従業員側からみた場合

1.個人の拠出する掛金と併せて、月額23,000円(年額27.6万円)が限度となります。

すでに23,000円拠出している従業員の方は、個人負担分を減らして、会社側から負担をしてもらうことも可能にはなります。

しかし、今までの所得控除による税制メリットよりも税制メリットが減ることになります。

会社から拠出してもらうお金は、所得控除にはならず、そもそも税金のかからないお金となりますから、

いわゆる年末調整での還付にはなりません。ここは注意が必要になりますね。

もう一つの制度である選択制の企業型DCもあります

選択制DCというのは、企業型DCの制度であくまでも会社の意思決定で導入・運営される制度になります。

この制度も従業員一律に公平なルールを決めて従業員の過半数を代表する者または労働組合の協議で合意があることが必要になります。

この制度は、大手企業だけでなく100人以下の中小零細企業や医療法人も加入ができる 今注目の制度です。

会社の福利厚生制度として、従業員(役員も含む)のための税制メリットを活用しながら老後の生活資金の積み立てを行える

いわば、財形年金のような『社内積立金制度』というイメージですね。

まずは法人で行うイデコと理解してください。

メリットとしては、イデコの3つの税制メリットである

1 所得がある方は税金を安くしますよ (全額所得控除)

2 運用益が出ても税金はかかりませんよ (運用益非課税)

3 60歳以降受け取る場合もお得ですよ (一時金受け取りの場合は、退職所時控除。年金で受け取る場合は公的年金等控除)

がありますが、法人版イデコであある企業型DCはこのほかにもさらにメリットがあります。

デメリットと併せてご案内しますね。従業員と会社から見た場合と順番にお伝えしますね。

従業員からみた場合のメリット

月額の拠出限度額が55,000円まで可能となりイデコの限度額23,000円より多くなる

積立をするか、しないか自分の意思で決定できる

社会保険料の適正化(削減)につながる場合もある

口座管理手数料などランニングコストを会社が負担してくれる

65歳まで積立(拠出)が可能(会社の規定によります)

従業員からみた場合のデメリット

一度企業型DCに加入すればイデコと違って掛金の停止ができない(会社の規定で定められている最低の掛金を拠出しなければいけない)

社会保険料の等級引き下げが発生する場合は将来の公的年金の受給額が減少する

会社側からみたメリット

会社が掛け金を負担する場合は全額法人の経費で損金計上可能

役員も加入できる(60歳未満)

社会保険料の適正化(削減)につながる場合もある

会社の福利厚生制度を充実できる、社員のモチベーションアップにつながる面もある

会社側からみたデメリット

ランニングコストがかかる

イデコと選択制DCの違い

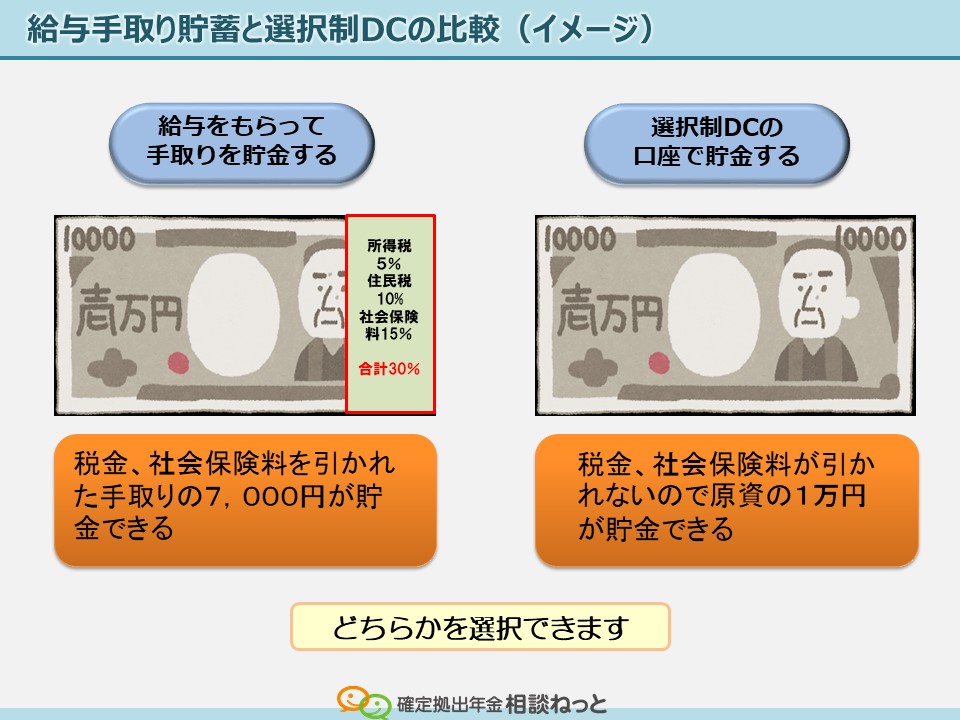

イデコは、個人の手取りから将来の老後資金を積立てる制度で、選択制DCは、会社が一定の資金を出してくれて、

自分でも給与の一部を財形制度のように積立ができる制度もあれば、イデコと同じで給与の掛金の原資として

積立てる制度設計も可能です。

異なる点は、毎月の掛金の上限が違う点と、選択制DCの場合は、自分の給与をライフデザイン手当(会社によって名称は変わります)

として受け取り、その手当分を掛金として積立てる(拠出)ため、結果として社会保険料を適正化(削減)するこが可能なことです。

この社会保険料の適正化(削減)は、個人と会社に労使折半なので、会社にとっても同じ効果があります。

またこの選択制DC制度がある会社になれば、企業年金制度有りということで会社にとって優秀な人材確保や従業員の勤務貢献度の

モチベーションアップにもつながり、特に中小零細企業でも導入する企業が増加してきましたね。

お勤めの会社でも法人版イデコの企業型DCが導入されたらいいですよね。

さらに、会社側からみたら、前半お伝えしました小規模事業主掛金納付制度よりは、会社主導で運営できる制度になるので

事務処理の煩雑さや従業員の掛金の管理という面では簡素化でき一元管理もできるのでぜひ検討してほしいですね。

また、会社が従業員のためにこの選択制DCを導入してくれたら今まで以上に会社に貢献しようと思われるのではないでしょうか?

→相談者の方は、イデコでやるよりは会社の企業型DCでやる方が会社も自分にとってもメリットがあると思われたみたいですね。

【企業型の選択制DCと個人型のイデコの比較】

| 選択制DC(企業型) | イデコ(個人型) | |

| 所得税・住民税の節税効果 | 〇 | 〇 |

| 社会保険料の削減効果 | 〇 | × |

| 掛金は誰が出すか | 会社・個人 ※1 | 個人 |

| 掛金の上限(月額) | 55,000円 ※2 | 23,000円 ※3 |

| 掛金の拠出期間 | 65歳 ※4 | 60歳 |

| 口座管理手数料(ランニングコスト) | 会社負担 | 個人負担 |

| 掛金の変更 | 〇 | 〇 |

| 掛金の払込停止 | × | 〇 |

※1 会社が掛金を負担する、自分の給与の一部を年金原資の掛金にまわす、会社と自分の給与から両方から負担するという企業型制度設計もあります(会社によって制度が異なります)

※2 厚生年金基金、確定給付型企業年金(DB)の企業年金と併用する場合の掛金の上限は27,500円

※3 自営業者(第1号被保険者)は、掛金は68,000円、専業主婦(夫)(第3号被保険者)は23,000円、公務員は12,000円が月額の上限になります

※4 会社の規定によります

まとめ

老後の資産形成としての最強の手段であるイデコを検討したいということで相談に来られ、会社にとってもメリットが

あるのでと最後は選択制の企業型DCに興味深々で、20代や30代の同じ職場の従業員のことも考えながらも

「もっと早くにこの制度を知っていればよかった」と納得された表情がとても印象的でした。

あくまでも、選択制の企業型DCは、会社の福利厚生制度なので自分には意思決定の権限はないけれど、

ぜひ会社で「上司にこの企業型DCの話をしてみますね。」と仰っていました。

併せて、以下のコラムもご紹介させていただきました。

「社長! 従業員・会社のために 「自立型の社内積立年金制度」 始めませんか!?」

↓ ↓

https://fpsdn.net/fp/ysuetsugu/column/1183

まずは、イデコの加入を進めていき、今後会社の方で企業型を検討する場合になったらまたぜひ相談しますね。

ということで定期的に情報をお持ちするようにしました。

最後に、従業員の方にもこの国が推奨している老後資金作りのイデコの 「10人集まれば無料でイデコセミナー」 も可能ですとご案内したところ、集まればぜひ会社でも説明してほしいとうことで、今の若い人にもぜひ知ってもらいたいということで

前向きなお返事をいただきました。

お疲れ様でした^^