※「小規模事業主掛金納付制度」は、2018年5月より「中小事業主掛金納付制度」として施行されました。

ご相談者 DATA

【年齢】40代中半

【職業】会社役員

【性別】男性

【家族構成】配偶者、子供2人

相談しようと思ったきっかけ(アンケート抜粋)

先代から会社を引き継いだ時は大変でしたが、2代目の自分になってようやく落ち着いてきたので、従業員のために企業型確定拠出年金の導入を検討中です。その中で「小規模事業主掛金納付制度」の事を知り、今後のために、顧問税理士からの紹介で、確定拠出年金の専門のファイナンシャルプランナー(FP)の末次さんに相談を依頼しました。

ご相談内容

現在は、2代目で退職金など福利厚生制度をより一層充実したいとのご意向で、税理士に色々と相談しており、企業型で選択制確定拠出年金の導入を検討中です。一方で昨年の確定拠出年金の法改正で、小規模事業主掛金納付制度が創設されることを知って、今後の検討にために詳しく概要を聞きたいとのことで相談に来られました。

ご相談でお話しした内容

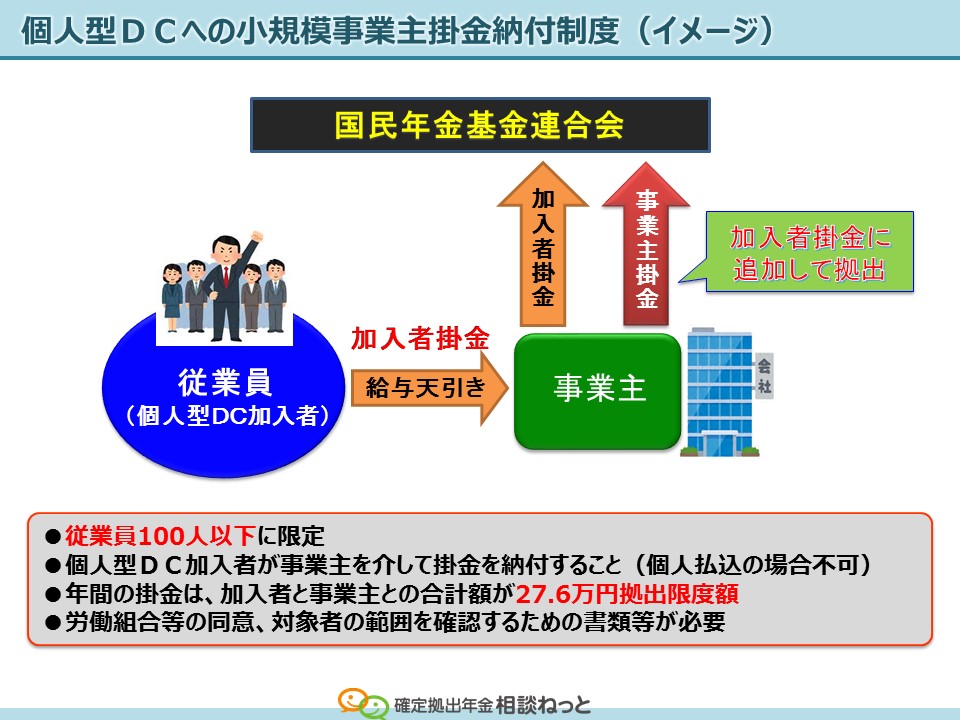

小規模事業主掛金納付制度とは?

この制度は、2016年に確定拠出年金の法改正(確定拠出年金等の一部を改正する法律案)で、企業年金の普及・拡大を目的として新たに創設された制度です。

従業員100人以下の中小企業で、企業型確定拠出年金(以下企業型DC)や確定給付企業年金(以下DB)の企業年金制度がない企業を対象に、個人型確定拠出年金(以下個人型DC)に加入する従業員拠出に追加して、年1回以上の事業主拠出(中小事業主掛金)を追加で拠出することが可能となった制度です。わかりやすく言いますと、個人で積立てる制度(個人型DC)に、会社側が追加して掛け金を出すことが可能な制度です。

この制度の仕組みは、100人以下の中小企業の企業年金制度がない従業員のために、公的年金を補完するための上乗せ制度として、老後の資産形成や自助努力を支援する目的で新たにできた制度で、主に大企業で導入されている企業型DC制度で、企業によっては、会社側の掛金拠出に加えて、従業員が自分の意思で掛け金を上乗せできる従業員拠出(=マッチング拠出)というのがありますが、この反対の制度で、個人が払っている制度に、会社が上乗せできるという意味で、別称「逆マッチング」とも呼ばれており注目されています。

流れや手順

小規模事業主掛金納付制度の流れ・手順を見ていくと、会社側も従業員に掛金を支援する場合には、まず会社側と従業員(労働組合や従業員の過半数を代表する者)の労使の協議が必要になり、合意があることが前提となります。

その場合、個人型DCに加入している従業員で掛け金を個人払込(口座引き落とし)にしている人は、事業主払込(給与天引き)に変更する必要があります。

その上で個人型DCに加入している従業員に同じ条件で、会社側から掛金をまとめて納付する流れになります。例えば、従業員が個人型DCに1万円拠出していればこの1万円を給与天引きして、会社は従業員の掛金と同じく1万円を上乗せして拠出し、給与天引きした1万円を合せて2万円を給与天引き(事業主払込)するイメージです。

また、この小規模事業主掛金納付制度は、企業側が出す掛金(中小事業主掛金)は、一定の対象にすることも可能で(例えば一定の役職以上のみ)、拠出金額の決定や変更なども可能なことから、企業型DCと同じように、柔軟な制度設計が可能となります。

メリットとデメリット

繰り返しにはなりますが、この小規模事業主掛金納付制度は企業年金の制度の普及・拡大と企業年金制度がない従業員のために、公的年金を補完するための上乗せ制度として、老後の資産形成や自助努力を支援するのが目的ですから、企業としては、積極的に導入を検討に期待したいところです。デメリットとしては、個人型DCが基本なので、従業員の拠出掛金と合わせて合計の拠出限度額は月23,000円(年27.6万円)までということです。また、会社にとっては、掛金を事業主払込(給与天引き)する場合は、源泉徴収税額の調整が必要になったり、従業員の個人型DCの窓口である運営管理機関(金融機関)が複数ある場合など事務手続きが煩雑になることがあげられます。

一方、会社側として、従業員にために事業主掛金をしてもいいという考えがあれば、企業型DCの導入も併せて検討したいところです。同じく、2016年に確定拠出年金の法改正(確定拠出年金等の一部を改正する法律案)で、簡易型DC(簡易企業型年金)制度が創設されました。100人以下の中小企業を対象に導入等における事務手続きを簡素化や従業員の投資教育なども提供できることから、企業型を導入する会社も増えていくことでしょう。ただし掛金が少額であったり、運用商品数にも制限がつきそうなので、自由度は低いかもしれません。

もしそうであれば、同じく企業型DC制度として、選択制という仕組みを企業が導入して、従業員が自分の給与の一部を制度の掛金にまわす制度設計も最近は注目を集めています。(最初に導入した会社が、衣料品店を展開するファーストリテイリングであることから「ユニクロ型」と呼ばれています)

企業型DCの掛金限度額は、55,000円なので、個人型DC23,000円よりは多く積立が可能で、従業員が拠出する掛金は、社会保険料の算定の対象外になり、社会保険料の負担の削減にもつながるケースもあります。この副次的な社会保険料の削減効果は会社側と従業員側両方にメリットがあります。先ほどの簡易型DCよりは、自由度が高く、企業の人事方針に合わせた制度設計が可能です。

ただ、注意が必要なのは、社会保険料が削減になることは、将来の老齢厚生年金の支給額が減ることにもなります。しかしながら、掛金拠出による所得税・住民税の税制優遇と社会保険料の削減を対比して検討し総合的に判断することが重要になります。

まとめ

このように、会社の退職金など福利厚生制度としては、複数の選択肢があります。導入費用との兼ね合いもあろうかと思いますので、次回は、相談者様の会社に訪問させていただき、人事担当者様を交え再度打ち合わせさせていただくことになりました。会社としては、優秀な人材の確保と従業員の定着、従業員にとっては、自身の老後の資産形成とモチベーションアップのためにより良い制度をご提案していきます。