※「小規模事業主掛金納付制度」は、2018年5月より「中小事業主掛金納付制度」として施行されました。

ご相談者様 DATA

【年齢】40歳

【職業】自動車部品製造業(従業員30名)

【性別】男

【家族構成】配偶者、子供1名

相談しようと思ったきっかけ(アンケート抜粋)

Facebookの投稿で、小規模事業主掛金納付制度について見たため。従業員も増え、なにかしら福利厚生も考えたいと思っており、費用など含めて検討したいと思っていたから。

ご相談内容

従業員30名の自動車部品製造会社を経営しています。

従業員からこんな相談を受けました。

「確定拠出年金制度が改正され小規模事業主掛金納付制度というのができたと聞きました。

なんでも自分のような個人型確定拠出年金をやっている人が会社に申し出ると会社も掛金の一部を負担してくれるとのことです。」

一体どんな制度なのか、どのように説明したらいいのか、どのような対応の方法があるのか教えてください。

ご相談でお話しした内容

<制度概要>

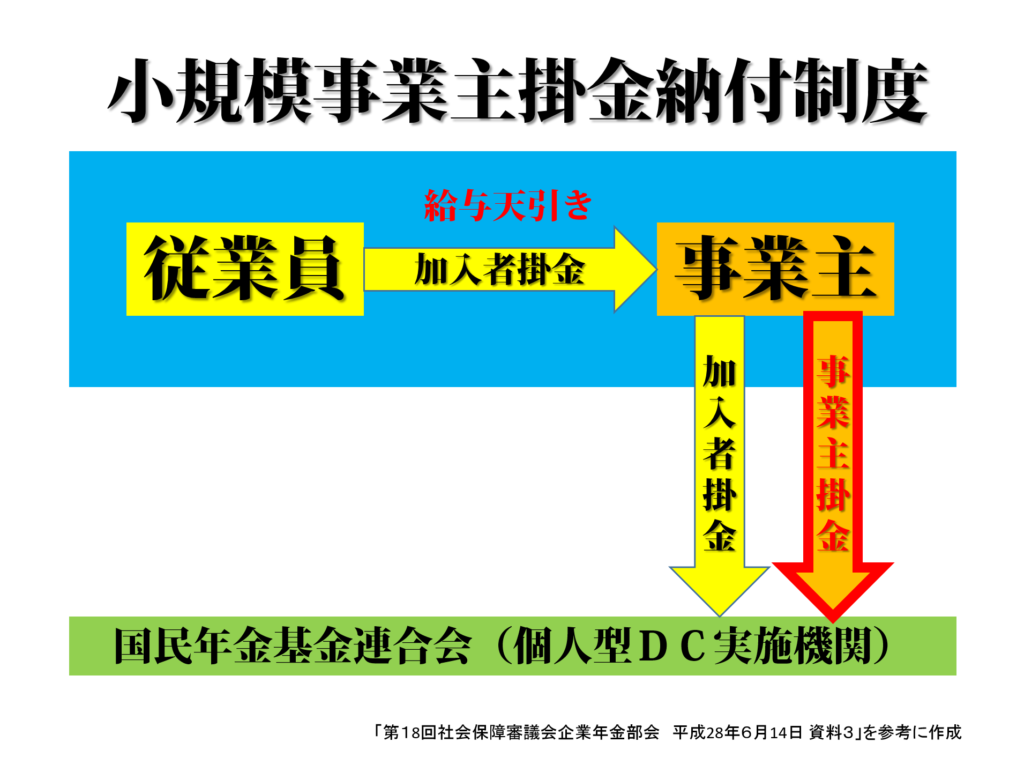

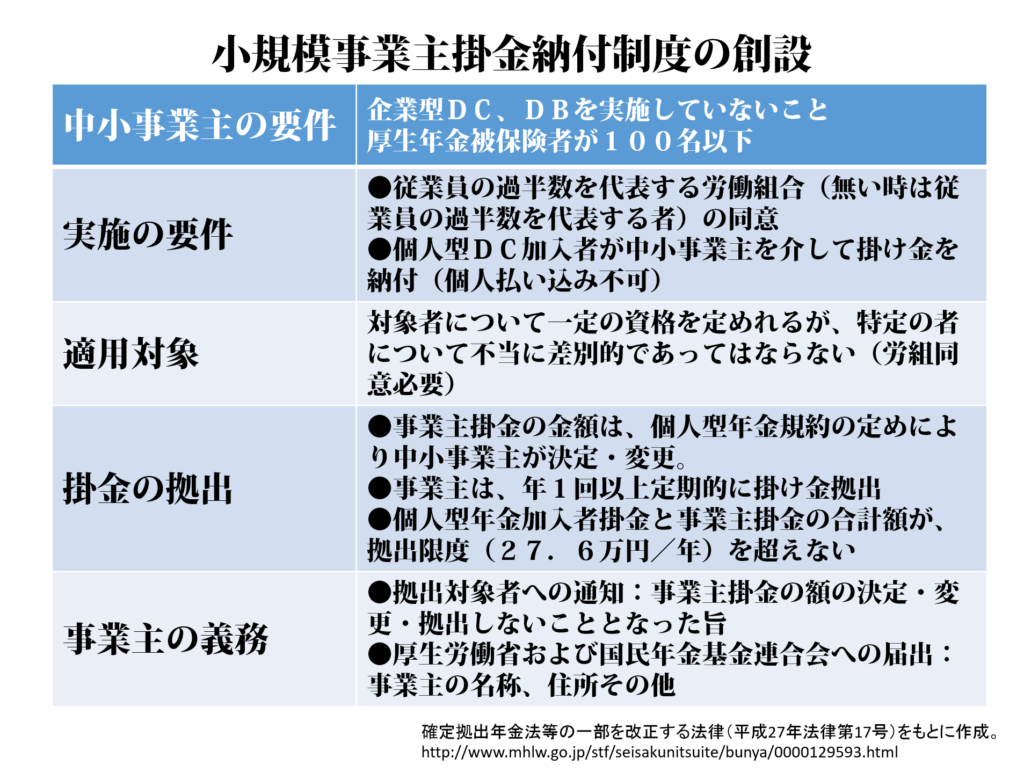

小規模事業主掛金納付制度というのは、企業年金を実施していない従業員数100名以下の厚生年金適用事業所の事業主は、個人型確定拠出年金(以下、「個人型DC」と略)に加入している従業員に対し、年1回以上定期的に掛金を追加拠出することが可能となる制度です。

平成28年5月24日に成立した改正DC法に定められ、平成30年5月までには施行される見込みです。

<実際にはどのようなものでしょうか?>

個人型DCに加入している社員から掛金を会社から上乗せしてほしいと言われたらどうしたらいいのでしょうか。

給料にプラスアルファで掛金をかけてあげる余裕なんて到底ないという社長さんもいらっしゃると思います。

この改正法律は、掛金を拠出することが「できる」というものです。

掛金を拠出「しなければならない」というものではありません。

しかし、このような申し出を複数の従業員から受けたり、組合から相談を受けるようになった場合、その申し出を全く無視してしまうわけにもいかなくなるでしょう。

ましてや同規模の他社がこの制度を利用し始めるようになると、何もしないわけにはいかなくなってきますね。

確定拠出年金は従業員にとっては、税金も社会保険料も増えずに会社から援助が受けられるという大変ありがたい制度です。

まだこの制度の詳細は固まっていないので、細かな手続きまでははっきりしたことはわかりません。

しかし、法案だけを見る限りではありますが、結構事務処理が面倒になることが想像されます。

まずだれか一人だけにこの制度を使って掛金を追加で出してあげるというわけにはいきません。

全従業員に納得のいく公平なルールを定めて組合か過半数の従業員の代表の同意を得てから始めなければなりません。

そして、各自の加入しているDCの掛金は給与から天引きして会社からの掛金と合わせて国民年金基金連合会(個人型DC実施機関)に収めることになります。

ちなみに、個人型DCの申し込める金融機関はゆうに150社を越えています。

各従業員が個人型DCに加入している金融機関はそれぞれ異なることが多いでしょうから、管理が煩雑になることが予想されます。

また、拠出限度額は個人の分と会社の分を合わせて年27.6万円ですので、その管理もしていく必要があります。

これらを考えると、月々の手続きや管理にそれなりの人員を割くなど考えなければならず小さい会社では負担が大きそうです。では他によい方法はないでしょうか。

<他の方法はないのでしょうか?>

例えば従業員から申し出を受ける前に会社で企業型確定拠出年金制度を導入してしまうという方法があります。

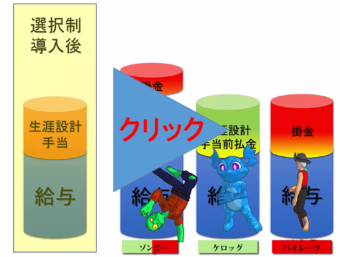

選択制企業型確定拠出年金(以下、「選択制DC」と略)という制度設計をすることにより、従業員の給料の一部を確定拠出年金の掛金として積み立てることもできるようにすることができます。

会社として「年金積立専用」の財形貯蓄を導入する、あるいは「団体の年金積立」を導入し社員にメリットを与える仕組みをまずはご理解ください。

この仕組みの中で、従業員は定められた金額の範囲内で掛け金として積み立ててもよいし、全額を今まで通り給与としてもらってもよいということになります。

次の動画を見ると、71秒で「選択制DC」の仕組みがわかります。

※動画中に出てくる緑色の「生涯設計手当前払金」は、「生涯設計手当」のうち掛金とせず「給与」と一緒にもらう分です。

会社としては従業員が給与から積立てる掛金は社会保険料の計算の対象からも外れることになり、結果としてその分社会保険料の負担が減額します。

但し、従業員にとっては将来受け取る厚生年金の金額にも影響するので、その損得勘定も考慮する必要があります。

従業員にとってのメリットは、所得税、住民税非課税で積み立てることができ、運用中の利益にも非課税、払出時も一時金なら退職所得控除、年金なら公的年金等控除を受けることができます。

個人型DCの場合は制度にかかる手数料を自分で負担しなければならないのに対し、選択制DCの場合は会社が負担してくれるというメリットを受けることができます。

更に掛金の限度額が、個人型DCの場合は会社負担分も含めて年間27万6千円であるのに対して、選択制DCでは、年間66万円にアップします。

もちろんその限度額内で会社が一部の掛金を負担してあげるということも可能となります。

その場合は掛け金は損金処理することができます。

事務処理の面では、小規模事業主掛金納付制度ではコントロールのきかない、従業員の掛金額の変更や様々な手続きについて、一元管理ができるので手間はずいぶん簡素化できます。

従業員や組合に言われてから個人型DCへの追加拠出をしてやるよりも、会社側が先んじて従業員の福利厚生の一環として選択制DCを導入したほうが従業員の信頼も得られることとなるのではないでしょうか。

<簡易型DCとは?>

今回の制度改正の大きな目的の一つは、中小企業への確定拠出年金の普及を図ることです。

そのために「個人型DCへの小規模事業主掛金納付制度」とともに「簡易型DC」が作られました。

名称からすると、簡単に導入できそうな制度なので、これができるようになるのを待って導入したほうがよいのでしょうか。

簡易型DCは、小規模事業主掛金納付制度と同様、従業員数100名以下の企業に適用されるものです。

企業型DC導入に際して、必要な書類を大幅に少なくして書類の作成や行政への提出などの事務処理を金融機関ができるようにするというものです。

但し、様々な制限が課されます。

適用対象者を国民年金の2号被保険者全員に固定、拠出額等も同一、職種による加入の是非の判断はできない、拠出額は例えば月額5千円等の低額に固定、商品提供数も法令上の最低提供数に制限して固定するなど自由な設計ができなくなる見込みです。

運用商品数が数個に絞られてしまうため、それぞれの方の許容できるリスクに応じた期待リターンでの運用をするといった自由度が低くなります。

また、金額も5千円程度定額に固定されてしまうと、老後に備える資金としてははなはだ心もとないものとなってしまいます。

追加で個人型DCを併用するとしても、各人がその費用負担をしなければならない等、従業員にとっては、制度導入のメリットが制限されてしまいます。

なお、企業型確定拠出年金(以下、「企業型DC」と略)を導入している場合、マッチング拠出という仕組みを使って従業員が自分の給料の一部を上乗せ拠出することもできます。

しかし、その金額は事業主掛金以下となっています。

非常に少額しか上乗せできないことになります。

<じゃあ、どうしたらいいのでしょうか?>

どうせ導入するのであれば、真に従業員のためになる制度を導入してあげたほうが従業員にも喜ばれ、頑張って働こうという意欲もわいてくるのではないでしょうか。

これから確定拠出年金の普及が進んでいくことが見込まれます。どうせ導入するなら従業員に言われてから追い込まれて導入するより、他社に先駆けて従業員の満足度を高める制度を導入してあげてはいかがでしょうか。ちょうど社員の福利厚生をお考えとのことですから、まさに良いタイミングだと思います。

現在の制度の中で設計することの出来る選択制DCを導入し、会社に余裕があれば会社からも一部を拠出してあげてはいかがでしょうか。

大企業並みの先進的な福利厚生制度を導入している企業として、働く社員の満足度も高まると思います。

なお、選択制DCには批判もあります。

従業員の給料の一部を掛け金とすることにより、社会保険料削減のメリットを会社が受け、従業員は厚生年金減額等のデメリットを受けることになるというものです。

確かに社会保険料が減った分だけ将来の厚生年金の受給額が減る等の場合があります。

しかし、社会保険料は事業主と従業員折半で負担しているため、従業員も社会保険料削減のメリットを受けることができます。

社会保険料削減、所得税、住民税非課税、運用中の利益非課税、払出時の優遇税制のメリットと将来の厚生年金受給額減等のデメリットを比較したうえで、やるかやらないかを判断されることが必要となります。

この点を考慮してもなお十分なメリットが受けられるものと考えます。

小さな会社では企業型DCは導入できないと誤解されている方が多いのですが、事業規模に関わらず企業型DCは導入することは可能です。

但し、個人型に比べてコストが高いので、それとの比較が必要となってきます。

今後の御社の発展に貢献できるよう社員のモチベーションを高める人事制度。まずはじっくり検討していきましょう。コスト面も含め次回総務部長含め面談させていただくことになりました。

【ご参考】

ここにたどり着いたあなたは、本当にラッキー!!!

何もしなければ、インフレ洪水に飲み込まれてしまうかもしれません。

何もしなければ、これからも必ずいつか起きる経済危機時にせっかく貯めたお金をすべて失ってしまうかもしれません。

それを守ってくれるノアの箱舟が確定拠出年金なのです。

税金・手数料最優遇の確定拠出年金では、運用の素人でも適切な運用をすればインフレ率を上回る運用も十分に可能になってきます。

確定拠出年金の資産は、事業に万が一のことがあっても差し押さえされません。

ノアの箱舟への入り口はいつでも開かれています。

しかし、本当に見つけにくいんです。

なぜ?

取っつきにくくて儲からないので誰も教えたがらないからなのです。

企業型DCについてやさしく学ぶ無料メルマガへの扉、見ーつけた。

さあ、クリック!!!

⇓⇓⇓

一緒に乗ろうよ!!!

※「第18回社会保障審議会企業年金部会 平成28年6月14日 資料3」、確定拠出年金法等の一部を改正する法律(平成27年法律第17号)等を参考に説明しましたが、まだ詳細が詰まっておらず今後変更される部分もあるかもしれません。

ご了承下さい。