こんにちは。

福岡の経済的幸福度に貢献するファイナンシャルプランナー(FP) の末次ゆうじです。

年1回は書面で送付されるお知らせ

勤務している会社で企業型確定拠出年金(以下企業型DC)に加入している人は、年1回(2回の場合もあります)は、自分の運用状況の残高や運用状況のお知らせ(レポート)が届いた方も多いかもしれません。3月末基準日で、GW明けに会社経由か直接送付されるのが多いようです。このお知らせは、運営管理機関(金融機関)ごとに決まった機関から届きます。

代表的な会社の例が以下の2社です。

➀ 日本レコード・キーピング・ネットワーク株式会社(以下NRK)

➁ 日本インベスター・ソリューション・アンド・テクノロジー株式会社(以下JIS&T)

正式な会社名が長いので、アルファベットの略語で呼ぶ方も多いかと思います。

正式には、「記録関連運営管理機関」といいまして、レコードキーパー(RK)とも言われます(以下RK)。このRKの役割は企業型DCに加入者の記録、管理、加入者からの運用指図の取りまとめ、残高報告や年金など給付金の請求を受け付ける機関です。またRKによってレポートの名称も異なってきます。

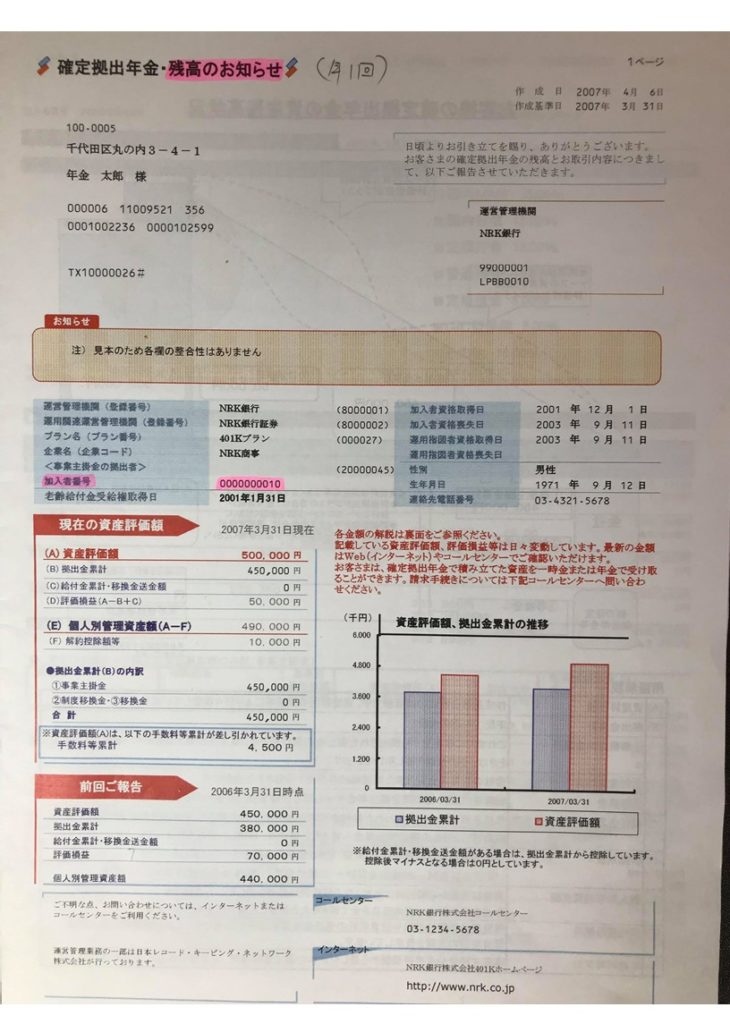

➀のNRKは、「確定拠出年金・残高のお知らせ」(年1回送付)

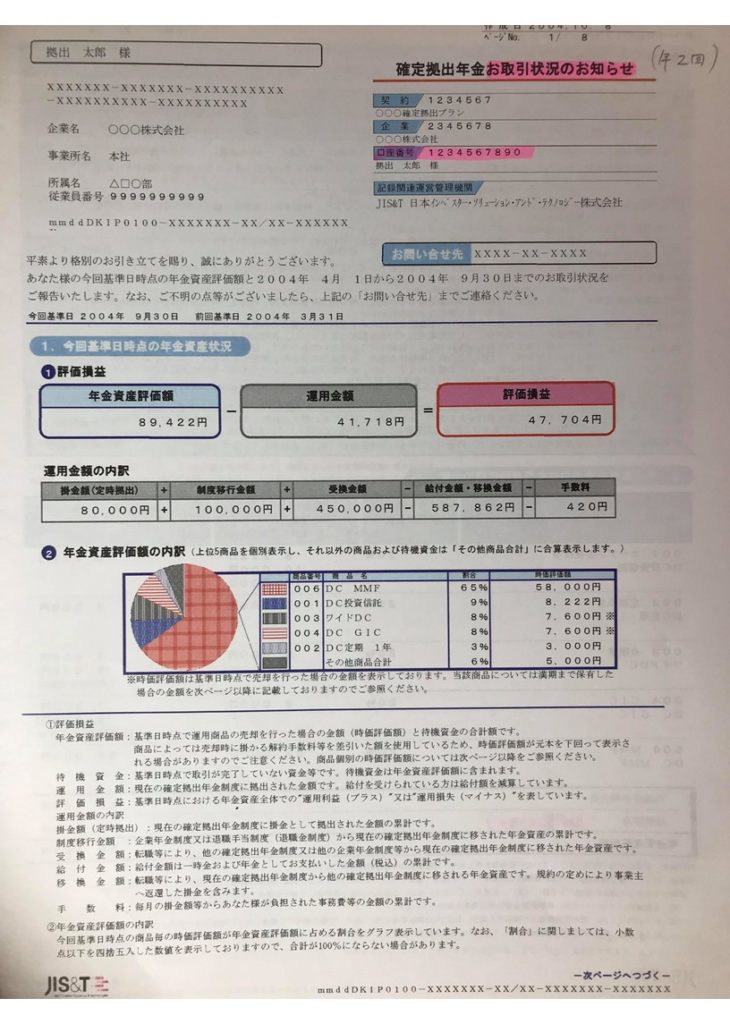

➁のJIS&Tは、「確定拠出年金お引状況のお知らせ」(年2回送付)

と記載されます。写真は見本です。

NRK=(確定拠出年金・残高のお知らせ)

JIS&T=(確定拠出年金お引状況のお知らせ)

この年金資産の評価額などの数字は3月31日など基準日時点での記載となっています。よってレポートが届いた時点での数字ではありません。また、住所変更や老齢給付金などを受け取る際にも必ず連絡をする重要な機関になります。

レポートには加入者番号や口座番号の記載もありますので、忘れた方などは控えるなどして確認するようにしてください。リアルタイムで自分の年金資評価額をWEBで確認する場合に必要になるからです。

確認したいポイントは3つ

年1回など会社によって企業型DC加入者のため投資教育などの研修がある方は、レポートの見方など教えてくれる機会があるかもしれません。また説明会などあった時にガイドブックの配布がある場合には、レポートの見方が記載されていますので確認するようにしてください。

お知らせで確認したいところは3つです!

1.資産評価額と評価損益

お知らせの1枚目に記載があります。基準日時点での運用状況の結果です。今の評価がいくらか? を確認してください。

2.運用商品と比率

自分がどの商品で運用しているか? 定期預金や保険商品などの元本確保型商品か国内外の投資信託、バランス型、ターゲットイヤー型など毎月の運用している商品と現在の運用の比率を確認してください。

3.毎月の掛金額

毎月の掛金は基本は会社が拠出しますが(事業主掛金と言います)掛金額を確認してください。月額の掛金の詳細の記載があります。会社が拠出している掛金が事業主掛金です。加入者掛金額の記載があれば、マッチング拠出(従業員拠出)で加入者自身も自分の給与から拠出している掛金になります。

さらに、知っておきたいことが2つ!

🔷「想定利回り」

会社によって変わりますが企業型DC制度以外にも確定給付企業年金や退職一時金制度の併用の場合は、会社の方で「想定利回り」が設定されている場合もあります。

企業型DC制度自体の導入する前と比べて、同水準の給付額となるように必要となる運用利回りが想定利回りです。0%~2%台の会社が多いかと思いますが、想定利回りを確認して、それ以上の運用実績になるような運用を心がけてください。

🔷「会社負担の手数料」

個人型確定拠出年金(iDeCo、以下イデコ)と違って、企業型DCは、運営管理機関などの手数料は会社負担となっていますので、手数料や手数料の明細で確認してください。(=企業型DCの方が手数料負担という観点ではお得です)

定期的な確認とメンテナンスの重要性

この封書で送付されるレポートで確認と同時にWEBやコールセンターでもリアルタイムで評価額など確認したいところです。今後はペーパレス化が一段と進み確認はWEB中心になることも予想されます。

企業型DCの詳細は、年1回は最低でも上記で案内したような3つを中心に自分で確認するようにしてください。またご不明な点は、会社の担当者の方やコールセンターでも教えてくれます。定期的な確認をするようにしてください。

会社が拠出している掛金は増減することはできませんが、

マッチング拠出や自分の給与から掛金を拠出できる選択制ならば、優先的にできる範囲で活用した方が老後資金(退職金)目的では効率的です。

メンテナンスの2つの方法

この2つのメンテナンスはいつでも無料でWEBやコールセンターで手続きが可能です。

🔴 「運用割合変更(商品別配分変更)」

毎月の掛金で購入する運用商品の配分を変更すること

🔴 「運用商品の預け替え(スイッチング)」

運用商品の残高の一部を売却(解約)して、他の運用商品を購入(預け替え)すること

時間軸で考えたら分かりやすかと思いますが、これからの未来を変えるのが配分変更。今まで(過去)の資産残高をを変えるのが預け替え(スイッチング)です。

⚠ここでの注意点

運用商品の預け替え(スイッチング)は、 「中途解約して新しく運用商品を購入すること」 になるので、保険商品の場合は解約控除がかかったり、定期預金の場合は中途解約利率になり結果、利息が少なくなったりしますので注意が必要です。投資信託の場合も解約控除など(信託財産留保額)がかかったりする場合もあるので、確認してから行うようにしてください。

最後に(まとめ)

定期的な確認とこの企業型DCの目標金額を確認してください。各自のリスク許容度に応じて運用商品など変更が必要な場合は行ってください。会社が用意してくれた制度なので、上手に活用されることをおすすめします。わからないから放置ではなく、知らなかったために後で後悔することができるだけ少ないように、今できることをやってほしいと思います。また、会社で研修がある方や質問できる部署がある方は積極的に活用してください。それでも分からないという方がいたら、専門のファイナンシャルプランナー(FP)などにご相談ください。

以下などもご参考ください。目標金額設定などに便利なツールです。

✅目標金額に必要な利回りでポートフォリオを組む(出典:モーニングスター)

www.morningstar.co.jp/FundBeginner/portfolio_return1.html

✅相談事例 (運用レポートが来るのですが、何を見てよいかわかりません)

メルマガ登録のプレゼント😃

末次ゆうじのメルマガに登録いただきますと 「最強の老後資金作り イデコの始め方」の小冊子 33ページ を無料にてプレゼントします!