相談者DATE アサミさん *2021年7月9日更新

【年齢】54歳

【職業】専業主婦

【性別】女性 54歳

【家族】夫64歳・子供・長男33歳(結婚して独立)・長女30歳(同居)・次女28歳(今年結婚予定)・次男22歳(会社の寮)

相談しようと思ったきっかけ アンケート抜粋

職場恋愛で結婚した夫は、元上司で年齢が10歳離れています。気がついたら今年退職(夫の会社の定年は65歳です)。先日長男が遊びにきて、夫の「退職慰労会」の話し合いをしていたところ「お袋、年金どうするの?」と聞かれました。先月長男の上司が退職した時に、奥さんの年金の話がでたそうです。私は全くそんなことを考えていませんでしたが、友人に話をしたら友人がよくみている『FP相談ねっと』のHPを教えてくれました。娘と一緒にみて「寺門さんはお母さんと同じ位の年齢だから話があうんじゃないの?」と勧められました。新宿へは時々買い物に行くのでお話にを伺いに来ました。

相談したい内容

主人との出会いは、短大を出てすぐに就職をした会社の上司でした。お付き合いを初めて直ぐに妊娠が発覚し、寿退社。それ以降4人の子供に恵まれて専業主婦として暮らしてきました。夫は、現在大手スーパーの店長をしており、勤務時間も休みも不規則だったので、子育ては、ほぼ一人でやってきました。子供たちには、全員スポーツをやらせており、大学までスポーツで活躍、二番目と四番目は、就職もスポーツ関係でした。思い返せば、この34年間はあっという間。一番下の子が社会人になったと思ったら、主人は定年退職をする歳になっていました。夫は誕生日が12月なのでまだもう少し働きます。息子の話によると、私の様な専業主婦は夫の年金制度に入っており、退職する時に手続きをしないと無年金になるとか。私達夫婦はまだお金もかかり、今年結婚をする娘の他、二人の子どもの結婚資金も多少は援助してあげたいと思います。夫はそこそこ高給でしたが、四人の子供の教育資金と自宅の購入で蓄えはほとんどありません。夫の退職金が頼りですが、老後のお金のことも心配です。

コンサルティングでお話しした内容

子供のいない私には、四人の子宝に恵まれたアサミさんがとても眩しかったのですが、その生活は想像を絶する大変さでした。スポーツマンのお子様達は、高校からスポーツ部で活動しており、お金も随分かかったようです。送り迎えの為に大きな車も購入し、アサミさんはまるでマネージャーさんの様でした。子育てと家事に追われ、パートをする間もなく専業主婦のままでしたから、年金の事などもあまりご存知ありませんでした。ご主人は仕事一筋で、やはり自分たちのお金周りのこと等はあまり関心がなく、今回ご相談にいらっしゃいました。専業主婦の方のご主人が退職後の無年金のリスクを始めとした年金の仕組みについてお話し、またご主人の退職後の生活によって、アサミさんの年金区分が変わることなどをお伝えしました。

1:そもそも専業主婦の年金はどうやって支払われていたのか!?

日本の公的年金は、働き方等のタイプで3つに区分されています。

| 区 分 | 働き方等 | 年金保険料の支払い方法 |

| 第1号被保険者 | 自営業・フリーター・学生等、第2号でも第3号でもない人 | 納付書が送付されて自分で支払う |

| 第2号被保険者 | 会社員・公務員 | 給与より天引き |

| 第3号被保険者 | 第2号被保険者に扶養されている主婦(主夫) | 第2号が加入している「年金制度」が負担 |

上記の様になっていますので、第3号被保険者は第2号被保険者が会社に勤めている限り、

あまり「年金」について考えないのかもしれません。アサミさんもそうでした。

2:夫が退職した後の妻の年金はどうなるの!?

上記で、「第3号被保険者」の年金保険料は「第2号被保険者」が加入している年金組合が代わりに支払いをしてくれています。しかし、アサミさんのご主人が定年退職をした場合、アサミさんの年金はどうなるのでしょうか!? それはご主人が退職後の働き方により、変化していきます。

<退職後別の会社で働いた場合>

現代の65歳はまだまだお元気です。私の叔父は80歳になるまで会社員をしていました。アサミさんのご主人もまだ他で働く可能性は十二分にあります。もし、他の会社に即再就職をした場合、次の会社の社員として70歳までは厚生年金に加入しなくてはなりません。ですから、必然的にアサミさんもその会社の制度で年金が負担されます。つまり、アサミさんは引き続き第3号被保険者として保険料を負担することなく、年金制度に加入することができるのです。(アサミさんのご主人も厚生年金に加入して引き続き働くと、老齢厚生年金の額が増えます。)

<退職後自営業を選択した場合>

アサミさんのご主人には退職後いくつかの選択肢があるようで、現在迷われているとか。

選択肢として、

- 先輩の立ち上げた会社に再就職する

- 「経営アドバイザー」として個人として活動する

- 少し休んで考える

長年頑張ってこられたから、少し休みたい気持ちもわかりますね。ここでは②経営アドバイザーとして自営業を営んだ場合にスポットをあてます。国民年金の保険料は60歳までが支払義務があります。なので、65歳のご主人は「支払い義務が」ありません。しかし、アサミさんはその時点ではまだ55歳。ご主人が退職と同時にアサミさんが会社員にならない限りアサミさんご本人が第1号被保険者として「国民年金」に加入しなくてはなりません。これは変わらず専業主婦であっても、です。

<ご主人が定年退職後即働かない場合>

例えば、ご主人が「定年後半年はゆっくり考える」という選択をした場合はどうでしょう。その半年間は、勿論ご主人は国民年金の加入義務はありません。なので、アサミさんは先ほど同様国民年金に加入しなくてはなりません。アサミさんが「主人はもうしばらくしたら再就職するからその時会社が負担してくれるからいいわ」では「無年金」状態となりますので注意が必要です。

3:国民年金への切り替えの手続き

ここで注意をして頂きたいことがあります。今までは会社が様々な手続きの代行をしてくれました。しかしご主人が会社を退職した後は、全ての手続きを自分で行わないとなりません。

<国民年金の加入手続き>

お住まいの市区町村に手続きに行きます。アサミさんは長年「第3号被保険者」でしたが、ご主人が厚生年金の喪失日に「第1号被保険者」に変更となります。

日本年金機構資料

★「提出期限」の退職日ははご主人の退職日としてください。

▲注意

アサミさんのご主人は「有給休暇」を退職時にとる予定もあるとか。実際の退職時期がいつになるのかで手続きのスケジュールが変わってきます。ご主人の厚生年金の喪失日(退職日の翌日)をご主人の会社の総務に確認をしてから、市区町村の窓口と調整をし、加入手続きを行ってください。

4:年齢差のあるご夫婦は要注意

アサミさんのように、第2号被保険者に長年扶養されていた第3号被保険者の方は「無年金」に十分に注意をしてください。アサミさんのご主人の様に「歳の差」がある第3号の方は要注意です。もしご主人が就職せず、仮にアサミさんがこのまま「国民年金」に加入しなければ60歳までの5年間「無年金(未納)」という状態になります。その場合「ねんきん定期便」に記載されている将来の年金見込み金額が変わります。

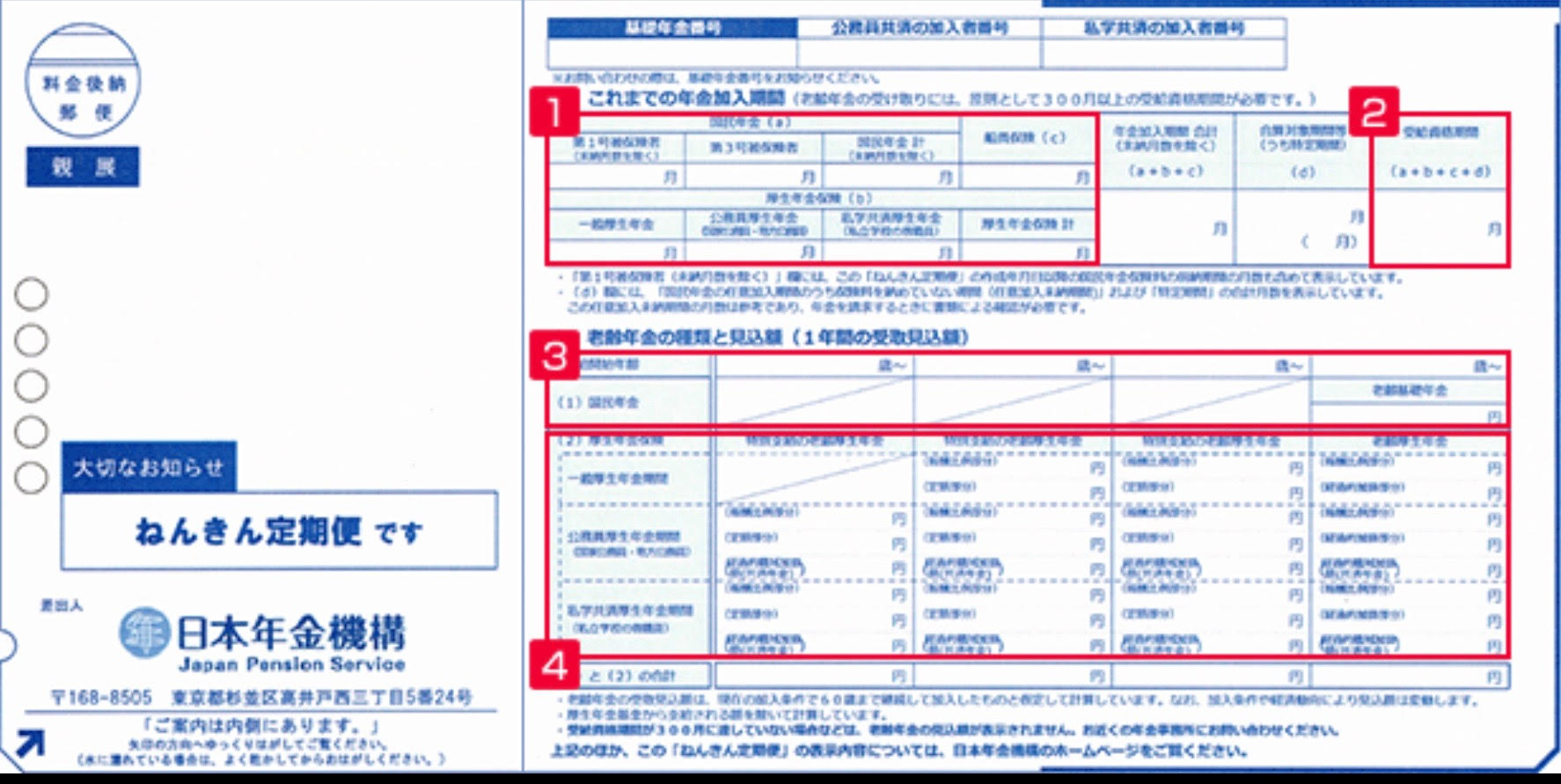

皆様のお手元に「ねんきん定期便」は届いていますか!?

その際上記の「3」にあたる部分には「年金受給開始年齢」と「国民年金」(基礎年金)が記載されています。

そして「4」は、「厚生年金」で一番下に合計が記載されています。

しかしその「見込額」は「決定額」ではありません。ご主人が退職後どうなるのか、アサミさんを例にみてみましょう。

<見込額が同額>

今までもご主人の会社の年金制度で「国民年金」(基礎年金)は支払われていたので、ご主人の退職後アサミさんが「国民年金」に加入すれば、お手元のねんきん定期便に記載されている今までの「見込額」と変わりません。つまり、ご主人が引き続き会社員として働く(アサミさんは第3号被保険者になります)または、ご主人が会社員として働く以外の選択をし、アサミさんご自身が第1号被保険者として適切に年金の手続きを行った場合です。

<見込額が増額>

ご主人が退職後、アサミさんが会社員となり「厚生年金」に加入した場合、今までは考えられていなかった「厚生年金」部分が発生するので、この「見込額」は増えます。

<見込額が減額>

仮に、ご主人が退職後にアサミさんご自身が「国民年金」に加入しなかった場合は「無年金(いわゆる保険料未納の状態)」となります。そうすると今までの「見込額」より減額となります。

なぜこの様なことが発生するのでしょうか!?

それは、ねんきん定期便の「見込額」の算出は、ねんきん定期便発行時点の状況が、60歳まで継続したことを前提として計算された「見込み額」となるからなんです。つまりアサミさんの場合、第3号被保険者で60歳までいることが前提での見込額ですが、実際は、ご主人の今後の状況によってアサミさんは第3号被保険者ではいられなくなるので、ねんきん定期便は注意して読み込む必要があるのです。

「うっかり手続きを忘れた」ということのない様にしてください。歳の差があればある程「無年金」に値する期間は長くなってしまいます。

ちなみに多くの方がなんとなく勘違いされていますが、老齢年金の金額は、それぞれの加入歴に応じて決められています。アサミさんのご主人のように、厚生年金にしっかり加入し、保険料もたくさん負担されていた方の老齢年金は、国民年金に厚生年金が上乗せされるのでトータルでの金額も多く、アサミさんのように第3号被保険者としてのみ加入していた方は国民年金のみなのでご主人に比べると年金額は少ないのです。国民年金は20歳から60歳までの40年間、全く未納なく保険料を負担した方が満額、それ以外は未納期間に応じて年金額が減額されます。つまり「無年金」期間が長いと、それだけアサミさんの年金額は少なくなってしまうのです。

5:もしお金がなかったらどうするの?

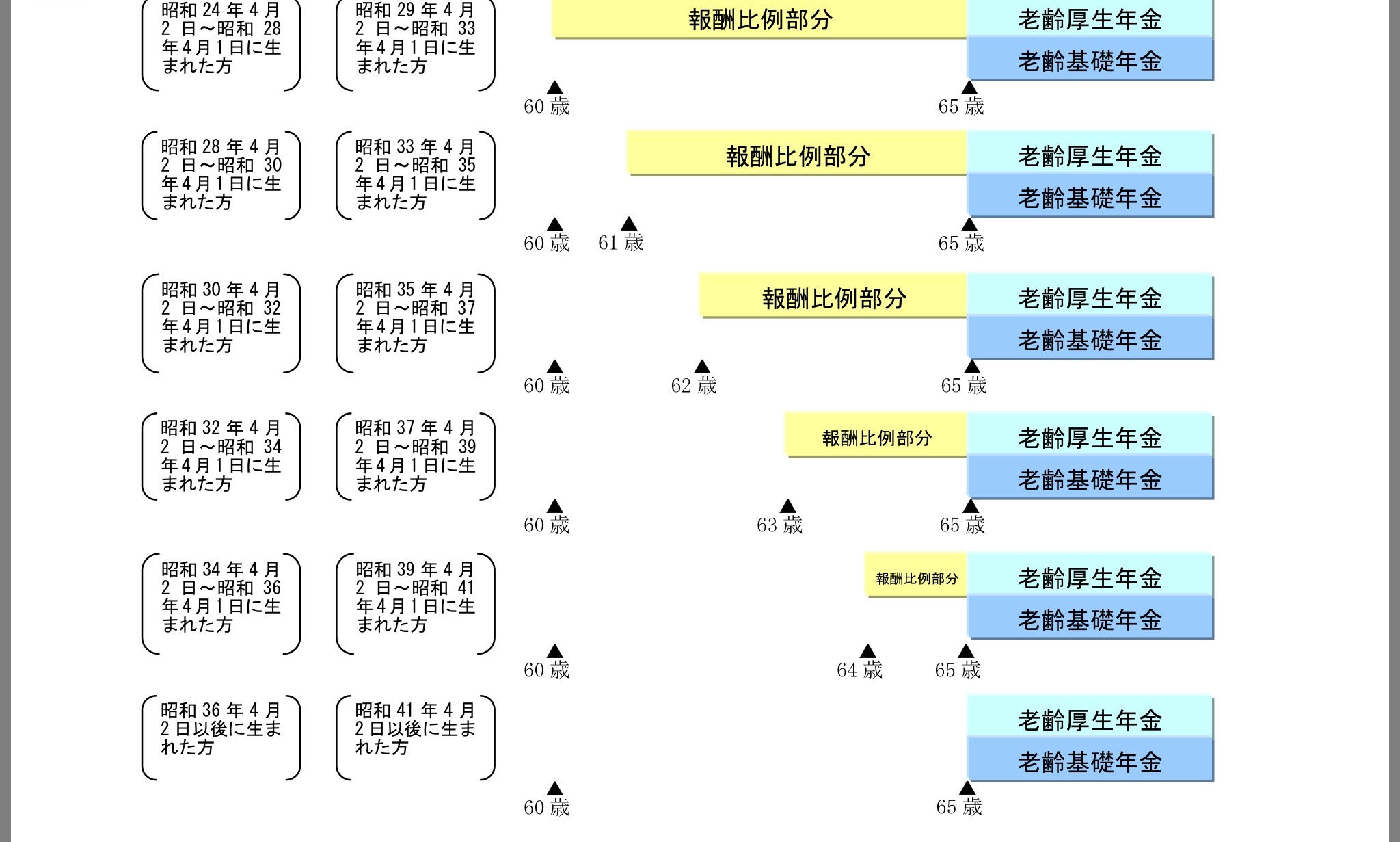

アサミさんは「子供が社会人になってからで良かった。もしまだ全員学生なら、私の国民年金の保険料は払えなかったかも」とおっしゃっていました。現在の国民年金の掛金は令和3年度で月額16,610円(令和3年4月~令和4年3月迄)となりかなり大きな金額です。アサミさんのご主人は65歳定年でしたが、なかには60歳定年の方もいます。年金の支給年齢は基本段階的に違います。今年60歳を迎える方は、昭和36年生まれです。男女共に「老齢厚生年金」「老齢基礎年金」の受給は65歳から。しかし「特別支給の老齢厚生年金」が男性は4月1日生まれまでの方が64歳から受給。4月2日以降の方はありません。女性は62歳から支給されます。随分違いますね。

日本年金機構資料

60歳で退職したからと言って、「年金」は先輩たちに比べ、受給開始年齢が毎年引き下げられています。中にはご主人の定年退職後「年金保険料」の支払いが困難なご家庭もあるかと思いますのでご注意下さい。(免除申請は忘れずに!)

※ 特別支給の老齢厚生年金が65歳より前に受給できるのは、男性は昭和36年4月1日生まれまで、女性は昭和41年4月1日生まれまでの厚生年金加入期間がある方です。

<年金保険料の支払いが困難な場合>

国民には年金を支払う義務があると法律で決まっています。なので「お金がないから払えない」という理由は残念ながら通りません。しかしどうしても支払いができない場合は「免除申請」という制度があります。(所得の条件があります)

~国民年金の免除・納付猶予~

収入の減少や失業などで保険料を納めることが経済的に困難になった場合には、未納のままにせず「国民年金保険料免除・納付猶予制度」の手続きを行ってください。

「免除・猶予」になった期間は「年金の受給資格期間」に参入されます。ただし、年金額の計算では減額され、免除期間は通常の納めた月の「2分の1」(平成21年3月までの免除期間は「3分の1」)、納付猶予期間は、年金額には反映されません。

★お問い合わせはお近くの年金事務所へ

6:年金受給資格に達していれば加入は必要ないの!?

いいえ!ここは勘違いしないでください。平成29年8月に年金受給の加入期限は短縮されました。それまでの25年から10年に短縮され、この制度により多くの方が受給資格を得られました。しかし「満額支給」されるわけではありません。あくまでも国民年金は60歳まで加入義務があります。

7:満額支払っていない場合はどうなるの!?

60歳までに老齢基礎年金の受給資格を満たしていない人や、40年間の納付期間がなく満額受給できない場合は60歳以降も「任意加入」ができます。

- 年金額を増やしたい人は65歳まで

- 受給資格期間を満たしていない人は70歳まで

人生100年時代に終身でもらえる「公的年金」は宝物です。できるだけ満額支給に近づけたいものです。

8:第3号被保険者制度の開始

実はこの「第3号被保険者」という制度は、昭和61年4月から開始されました。それまでは厚生年金保険や共済組合に加入中の方の被扶養配偶者は、国民年金に「任意加入」できることとされていました。アサミさんは昭和38年6月生れです。昭和58年4月に入社し昭和59年に退職し、結婚をしています。昭和61年4月までの間の任意加入期間は加入していない、無保険状態でした。子供も小さく手がかかり、年金のことまで頭が回っていなくて今回判明しました。アサミさんは今後60歳まで年金にしっかり加入すること、さらに60歳以降は過去の未納期間分年金に「任意加入」をして、満額受給を目指すことにしました。

9:まとめ

上記の他に「もしご主人が会社を設立した場合」も想定できると思いますが、今回は割愛し続編を書かせて頂きます。アサミさんは随分若くして「ご主人の定年」を迎えました。しかし、私の友人たちもそろそろご主人が定年を迎える歳になってきます。皆さん、あまりにも若く「年金受給」というイメージはありません。医療が発達したいま、70歳、80歳までは働くのが当たり前になりつつあります。少子高齢化が国難として問題視されている日本です。一人一人が「自分の老後は今の自分が養う」という意識を持つことが大切では。アサミさんにはこのご相談と同時に、将来の「ライフプラン」を立てていただきました。大きな家もお子さん全員がいなくなった後、どの様にするかを考えていくことにしました。また長い老後を考えると、併せてご夫婦の介護のこと、ご主人の万が一のことなども不安になられたようです。特に年齢差があると、アサミさんがお一人様として過ごす時間は長くなることも考えておかなければなりません。少しずつ、お金周りの不安事を整理しアドバイスをさせていただくことになりました。ご主人はまだ「退職」する意識が薄いようですが、そろそろ退職後の生活も決めて頂き、老後のアサミさんご夫婦がよりHAPPYに過ごして頂けるお手伝いをこれからもしてまいりたいと思います。

10:お客さまの感想

短大を卒業して35年間。妊娠発覚・結婚・4人の子供の子育て・PTA活動で自分の将来を考える暇もありませんでした。夫とは歳が離れていましたから、ママ友とも老後の話などはしたことありません。実は、下の子が大学に入った頃から、両親の介護問題も抱えています。親のことでいっぱいいっぱいで、自分の老後についてはまだピンときていませんでした。今回、長男のフッとした一言で、ファイナンシャルプランナーさんに相談しましたが「年金の払い方」からこんなに老後の世界のことがみえてきたのは驚きました。寺門さんから「最近はCMでもやたら“長生き”とか“人生100年”という保険のCMをやっているので気にしてみて下さい」と言われました。今回一番驚いたのは、退職後しばらくの間「無年金」になっていたことです。余りにも若くして結婚し、長男を出産してから結婚式をあげたりしたので、その間の細かいことは一切覚えていません。職場でもちょっとした事件でしたので(笑) 友人にメールしたら、皆は厚生年金に加入していたので問題なかったのですが。世の中、色々知らないことだらけですね。これからは国の制度なども意識して過ごして行きたいと思います。