ご相談者様 DATA

【年齢】 46歳

【職業】 建設業事務

【性別】 女性

【家族構成】 夫、子ども(中1)

相談しようと思ったきっかけ(アンケート抜粋)

先日、ねんきん定期便が届きました。

ねんきん定期便を見ると「アクセスキー」が書いてあり、「アクセキーでねんきんネットのご利用登録を」と書かれています。老後の年金がいくらもらえるのか知りたいのですが、ねんきんネットでそれが分かるのであれば、利用したいと思いました。

ネットで調べていたところ、前田さんの年金の記事を見つけました。前田さんは、iDeCoセミナーを開催するなど、老後の資産作りに詳しいことを知り、セミナーや相談も「分かりやすい」との感想が多かったので、老後のための資産形成について相談したいと思い、お願いしました。

ご相談内容

ねんきんネットに登録すると、老後の年金がいくらもらえるのか分かるのでしょうか。もし分かるのであれば、手続きをして、使えるようになりたいです。また、老後のための資産形成をはじめたいです。

ご相談でお話しした内容

今回の相談者様は、ねんきん定期便が届いたことをきっかけに、ねんきんネットを利用してみたいと思ったとのことでした。しかし、お話を伺ってみると、どうやらその背景には深い理由がありました。

相談者様のお子様はこの春、中学生になりました。今までのように家族で出かける頻度は減り、土日になるとお子様は単独行動。夫婦だけの時間が増えました。それと同時に、ご主人と2人きりの時間を苦痛に感じるようになってきたとおっしゃいます。

そこで、ふと熟年離婚が頭に浮かびました。そんな時に定期便が届きました。

離婚したら、老後はどうなるのだろう・・・。そもそも、私の年金はいくら?老後のために準備をしないといけないのではないかと思い、相談に来られたそうです。

離婚するかどうかは、今の所わかりませんが、離婚する、しないにかかわらず、老後のための資産形成は必要です。そのためにも、自分の年金を知るのはとても大切なことですね。

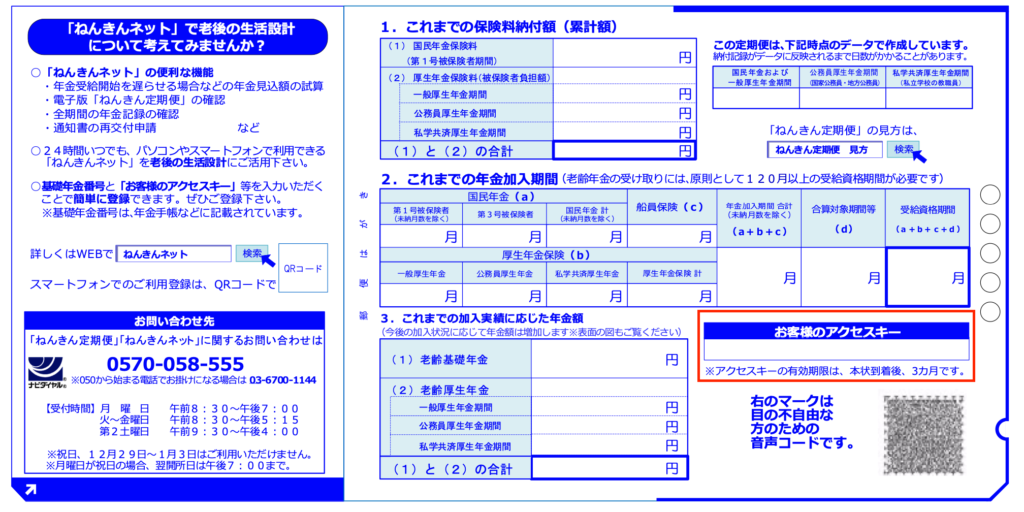

相談者様は、46歳。50歳未満の方のねんきん定期便には、これまでの加入実績は記載されていますが、老後の年金見込み額は記載されていません。この点、ねんきんネットに登録すると、年金見込み額が試算できますから、相談者様の疑問は解決できそうです。ただ、ねんきんネットに登録しなくても、自分の年金は、簡単な掛け算で計算ができます。今回は、その方法も合わせて、お話をさせていただきました。

まずは、ねんきん定期便を手元に置いて、相談者様のスマホから一緒に登録手続きをしました。

ユーザIDを取得する

ねんきん定期便には、ねんきんネットにアクセスできるQRコードが記載されています。

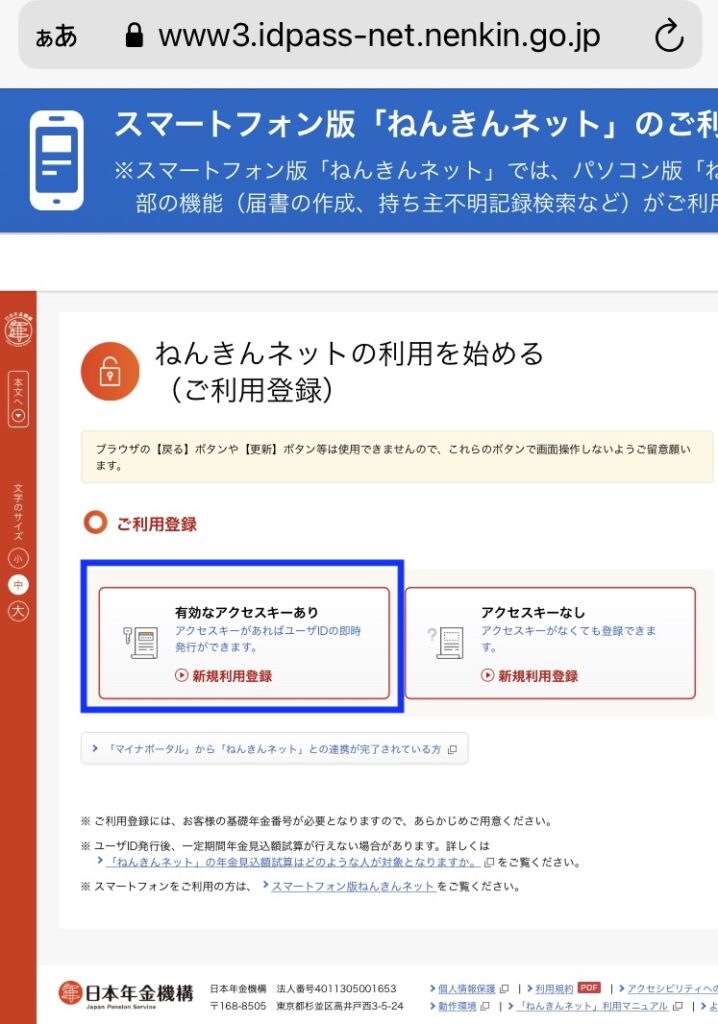

まずは、そのQRコードを読み込んで、ねんきんネットにアクセスしました。すると、ねんきんネットのトップページにつながります。

ねんきんネットに登録するにはユーザIDが必要で、そのユーザIDを取得するには基礎年金番号とメールアドレスが必要になります。相談者様は会社員のため年金手帳は会社に預けています。そのため事前に基礎年金番号を人事の方に聞いておくようお願いしていました。

なおユーザIDは、ねんきん定期便に記載されているアクセスキーがあれば即時発行できますが、アクセスキーがなければ郵送対応となり、1週間ほどかかります。

アクセスキーの有効期限は、ねんきん定期便到着後3ヶ月ですから、定期便が届いたら、すぐにねんきんネットに登録することをお勧めします。

出典:日本年金機構「令和2年度「ねんきん定期便」(50歳未満の方)」

相談者様の場合、ねんきん定期便が届いてまだ1ヶ月ほどでしたので、アクセスキーは有効です。トップページから「新規登録」をクリックし、「有効なアクセスキーあり」から登録をしました。

すると、ユーザIDが記載された確認メールがすぐに届きました。ユーザIDは今後、ねんきんネットにログインするたびに必要になる情報ですから、このメールは大切に保管しておきます。

ねんきんネットで得られる情報

ねんきんネットで、できることは下記の通りです。

・年金記録の確認

・将来の年金額の試算

・通知書の確認・・・「ねんきん定期便」や加入履歴等を電子版で確認できます。

・通知書の再交付申請・・・国民年金の控除証明書などの再交付申請ができます。

・届出書の作成・・・年金事務所に提出する各種届書を自宅で作成しプリントアウトできます。

・私の履歴整理表作成・・・自分の年金記録に誤りがないか確認できるツールです。

・日本年金機構からのお知らせの確認

・持ち主不明記録検索・・・持ち主が見つからない年金記録データを検索できます。年金記録に「もれ」がある場合、ここから検索ができます。自分自身の記録でも、家族の記録でも、亡くなった方の記録でも検索が可能です。

・その他

年金見込み額を試算する

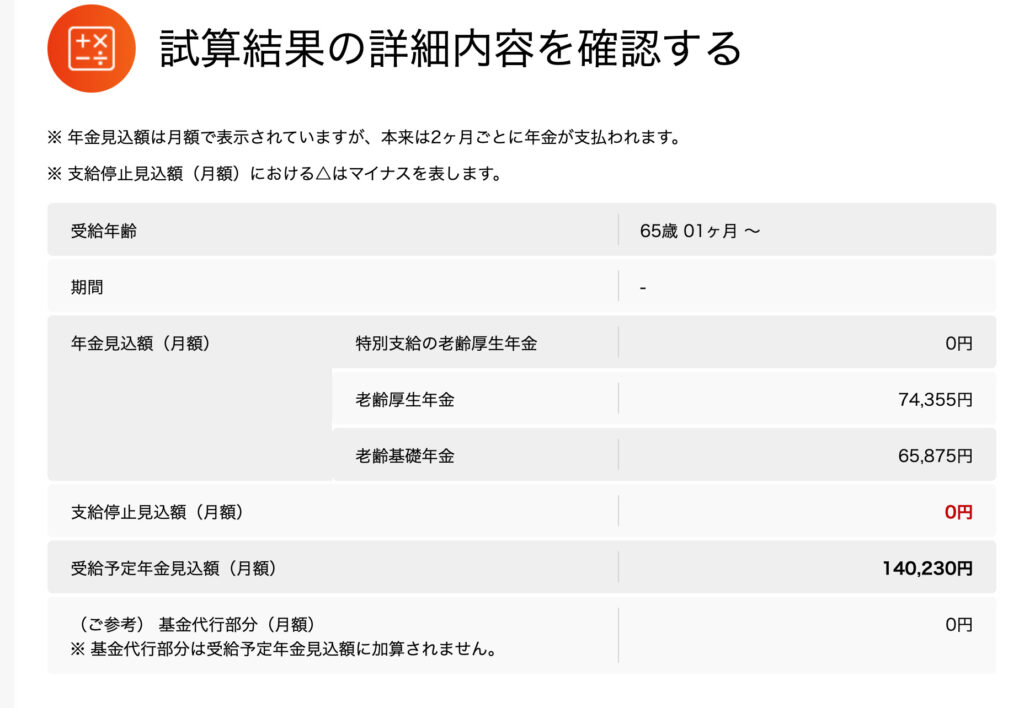

相談者様は、年金をいくらもらえるのか知りたいとのことでしたので、「将来の年金額から試算する」から、早速シミュレーションをしてみます。

シミュレーションの方法は3種類あります。

1、かんたん試算:現在の職業が60歳まで続くと仮定した場合のシミュレーション。

2、詳細な条件で試算:今後の職業、収入、受給開始年齢を設定してシミュレーションする方法。受給開始年齢については、原則65歳からですが、65歳より早くもらう繰上げ支給、65歳より遅くもらう繰り下げ支給という制度があります。繰り上げすると年金が減額され、繰り下げすると年金は増額されます。

相談者様は、これからも今の会社で働く予定で、収入については、大きく増えたり減ったりする見込みはないとのことでしたので、「かんたん試算」を行いました。すると65歳からの年金額は約14万円という結果になりました。内訳は、 老齢基礎年金6万6千円、老齢厚生年金7万4千円です。

(記載されている老齢年金額などの数字は筆者が試算したものであり、特定の個人の情報ではありません)

なお、最初に、年金は自分で計算できるとお伝えしましたが、ここで、その方法をお伝えしました。

老齢基礎年金

相談者様は20歳〜国民年金をきっちり納めています。この場合、老齢基礎年金が満額になり、その金額は月額、約6万5千円です。

満額の金額は誰でも同じ、一律です。シミュレーションでも約6万5千円になっています。

老齢厚生年金

老齢厚生年金は収入によって金額が変わります。

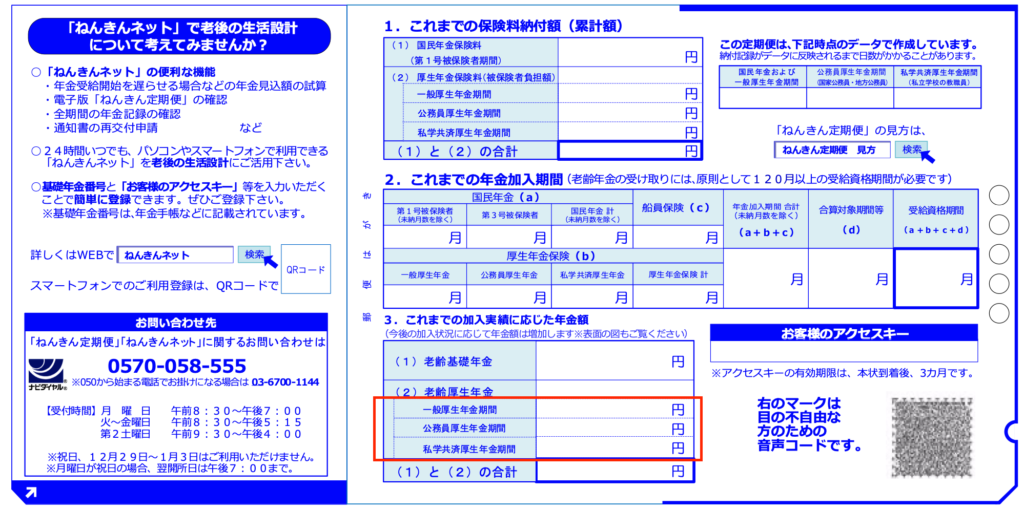

今まで、厚生年金を納めてきたことによる年金額は、定期便に書かれています(下図赤枠)。

出典:日本年金機構「令和2年度「ねんきん定期便」(50歳未満の方)」

わからないのは、これから増える老齢厚生年金の金額です。その金額は、下記の公式で求めることができます。

これから退職するまでの平均年収×0.55%×退職するまでの年数=これから増える老齢厚生年金

上記計算式で求めた年金額(これから増える年金)と、定期便に書かれた老齢厚生年金(今まで作ってきた年金)の金額を足すと、老後の厚生年金の年金額になります。

相談者様は、14万円という年金額を見て「思ったより多くもらえそうで、良かったです」とおっしゃっていました。

離婚時の年金分割

とはいえ、14万円で生活できるかどうかは別の話です。退職金もあるようですが、期待できる金額ではないだろうとのことでした。さらに、熟年離婚の可能性もありますし、14万円で一人暮らしとなると「カツカツですね」とおっしゃいます。

そこで、離婚時の年金分割についても説明させていただきました。離婚で分割される年金は婚姻期間中の厚生年金の納付記録です。共働きの場合、夫婦の記録を足して2で割った半分ずつとなります。

一般的に、女性の方が男性より収入が低いため、年金額も低く、女性が男性の年金の一部を分割してもらうことが多いですが、相談者様の場合、婚姻期間中ずっと共働きです。ご主人の方が収入が多いとは言え、分割によってそれほど年金が増える見込みはありません。

しかも、相談者様の場合、女性から男性に年金分割するという逆のケースの可能性があることがわかりました。

というのも、現在、ご主人は独立に向けて準備中で、会社を辞めて個人事業主になるとのこと。個人事業主であれば厚生年金に加入しません。一方、相談者様は会社員ですから今後も厚生年金に加入し続けます。すると、相談者様の方が、老齢厚生年金の年金額が高くなる可能性があり、年金分割をすれば相談者様の年金の一部をご主人に渡すことになるかもしれません。

そうなると、先ほど試算した年金額が減る可能性があるということです。相談者様はそう簡単に生活が成り立つわけではないことに、がっかりした様子でした。

iDeCoと離婚と老後対策

とはいえ、離婚することを決めたわけではないですし、今、やるべきことは、老後のための資産形成です。相談者様は、まずはiDeCoをスタートさせることにしました。

なお、iDeCoは、60歳まで資産を引き出すことはできませんから、60歳前に離婚したとしても、iDeCoの資産を夫と分け合うことにはならず、全額自分のものになります。ただし、財産分与対象として財産の金額として考慮される可能性はあります。

iDeCoの資産は自分のものになるとしても、他の資産で調整される可能性があるということです。

そのような事情をすべて考慮の上、相談者様は、自分の老後のためにiDeCoを始めることを決めました。

今回、相談者様は、自分の年金額を知ることができました。老後の資産形成をするにあたり、最も重要な情報を得られたので、あとは、老後不足金額を計算して、iDeCoやその他資産で不足金額に向けて、資産づくりをしていくことになります。これについては、次回、サポートさせていただきたいと思います。

相談者様は、離婚時の年金についても、現実の厳しさを知り、これからどのように生きていくか、自分自身の人生を慎重に考えたいとおっしゃっていました。

お金の問題は、心の問題と直結しています。心のひっかかりが何なのかによってお金の計画の立て方、対策も異なってきます。今回は、同じ女性同士ということもあり、「こんな相談、金融機関にすることもできないし、ファイナンシャルプランナーに出逢えてよかったです」とおっしゃっていただいた事が印象的でした。

これからも、定期的にお会いして、ご相談者様の幸せをサポートしていくことをお約束しました。