ご相談者様 DATA

【年齢】 20代後半

【職業】 無職(就職活動中)

【性別】 女性

【家族構成】 独身(結婚の可能性も)

相談しようと思ったきっかけ(アンケート抜粋)

新卒で数年働いた後、職場環境に耐えられず退職したばかりです。現在はハローワークに通いながら、次の就職先を探しているところです。まだ未定ですが、いまの彼氏と将来的に結婚する可能性が高いです。結婚を意識し出したら、これからの生活とか将来のお金のこととか気になって来て、特に国民年金を払っていないので、どうしたら良いか相談しようと思いました。

ご相談内容

年金はどうせ将来もらえないと思っていますので、会社員時代も厚生年金を払っていてもったいなかったです。いま無職で就職活動中なので、なおさら払いたくありません。と言いつつも、漠然と将来に不安も感じています。未納でもなんとかなると聞きましたが、本当に大丈夫でしょうか?

ご相談でお話しした内容

ご相談者さまはすでに離職票がお手元にあるようですが、役所でする国民年金の免除申請の手続きをまだされていないようです。

将来の年金不安は、老後の不安の大きな部分を占めていますから、ご相談者さまのように「年金を払いたくない」というお気持ちは良くわかります。経済的事情などから、納付が困難なこともあるでしょう。。

しかし、年金には老齢年金だけではなく、障害を負った時(障害年金)、家族を失った時の保障(遺族年金)もあるので、しっかり保険料は納めるべきです。転職などが絡むと、前の会社を辞めて次の会社に入社するまでの期間、数か月だけ厚生年金が途切れたままの状態で、国民年金が未納になっているということも良くあります。面倒かもしれませんが、基本的には会社を退職したら国民年金の手続きが必要と思っておいたほうが良いでしょう。

未納のままでは様々なデメリットが想定され、未納のままで良いということはありません。会社員時代と違い自分で支払わなければならない国民年金、その支払いを未納するとどうなるかご説明させていただきました。

未納とは?

本来は納付すべき国民年金保険料を「年金納付月の翌月末までに」納付していないこと

厚生労働省によれば2018年(H30年)2月末現在で、納付率は64.7%です。

経済的に厳しいかたはともかく、年金制度や日本年金機構への不信感が、未納率3~4割という高水準を助長しているのかもしれませんが、未納で良いということはありません。

厚生年金加入者はほとんどのかたが保険料を納付しているわけですから、未納というのは国民年金加入者においての未納がほとんどを占めます。

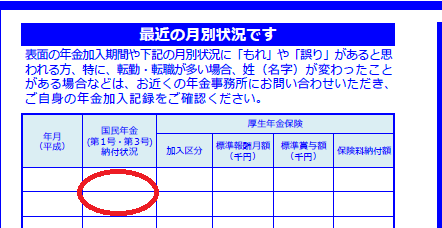

未納月数などの情報は、ねんきん定期便がお手元に届いている場合は、裏面「最近の月別状況です」の「納付状況」をご覧ください。

納付期限

納付対象月の翌月末日から2年です。2年を経過すると時効になります。

未納分の納付により、将来受け取る年金額が増えたり、納付期間不足で年金が受給できなかったかたでも、年金受給資格を得られる場合があります。

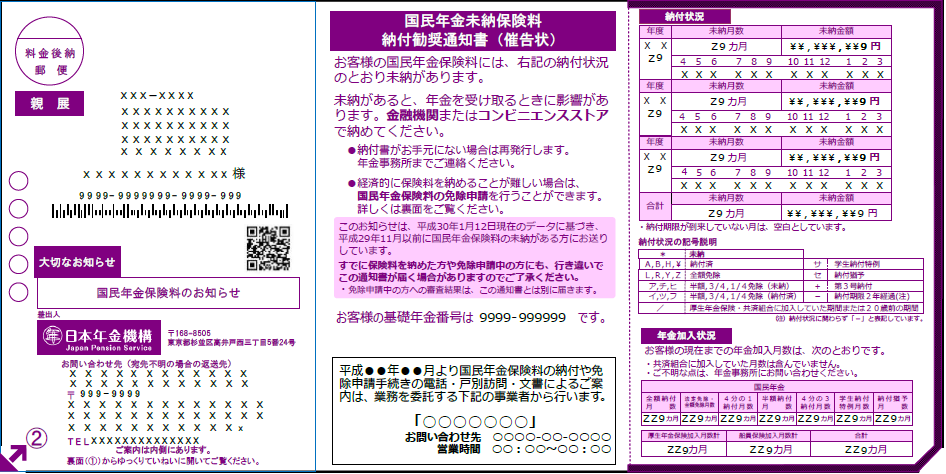

未納期間がある方には、例えば今年2018年であれば、1月12日時点(第2金曜日)の情報をもとに2月中旬くらいにお知らせ(国民年金未納保険料納付勧奨通知書)が届きます。届いた場合は捨てないでくださいね。

国民年金未納保険料納付勧奨通知書(催告状)

ただし行き違いで、すでに納めた期間や免除等が承認された期間が未納と表示されている場合があります。

・平成30年1月12日時点で保険料の免除等申請が審査中のとき

・平成30年1月12日の直前に保険料を納めたとき(金融機関等で保険料を納めた情報が日本年金機構に届くまでに数日間かかる)

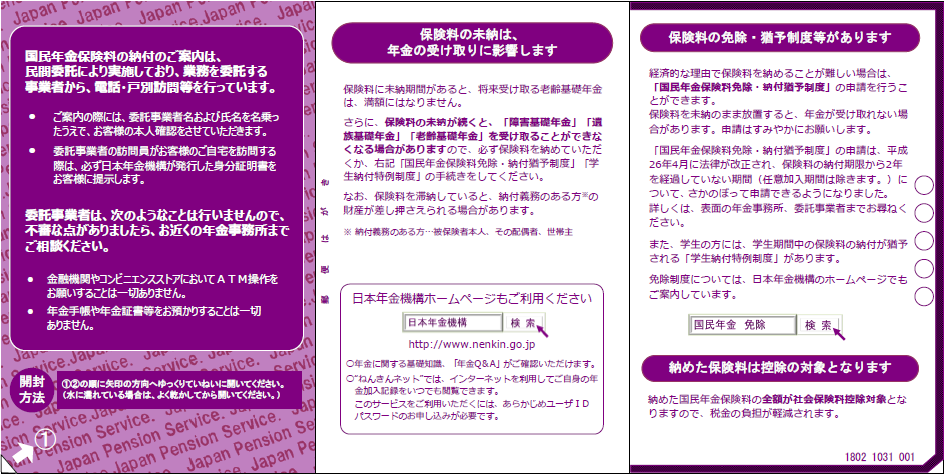

納付方法

近所の金融機関・郵便局・コンビニエンスストアでの納付、または電子納付があります。

後納制度

2015年(H27年)10月1日から2018年(H30年)9月30日の3年間に限り、過去5年分まで納めることができる。

※以前は10年間の後納制度がありましたが、2015年(H27年)9月30日で終了しました。現行の後納制度は期間が5年分短縮されているため、今回で後納制度は終了する可能性が高いといわれています。未納分がある人は、納付する最後のチャンスになるかもしれません。

※後納制度は終了しました。現在はありません。保険料未納期間が長い方は、年金事務所や役所でご相談下さい。60歳以降の任意加入などまだ対策があります。

また「ねんきんネット」では、国民年金保険料の未納月数のうち、まだ保険料を納めることができる期間(月数)や金額などもご確認できます。

未納してしまうデメリット

未納期間は年金の受給資格期間に含まれませんし、年金額にも反映されません。そして未納期間を放置していると、場合によっては将来の年金額に大きな影響を与える可能性があります。

- 10年(120ヵ月)の受給資格期間を満たさないことにより、年金を受給できなくなる恐れ

- 過去1年以内に未納が1ヵ月でもあると、障害基礎年金を受け取れない(加入者が障害者認定を受けた場合

- 死亡日の属する月の前々月までの1年間で保険料の未納があると遺族年金が受け取れない

※老齢年金を受け取るためには、保険料納付済期間(国民年金の保険料納付済期間や厚生年金保険、共済組合等の加入期間を含む)と国民年金の保険料免除期間などを合算した資格期間が原則として25年(300ヵ月)以上必要でしたが、平成29年8月1日からは、資格期間が10年以上(120ヵ月)あれば老齢年金を受け取ることができるようになりました

老齢年金は、保険料の支払い期間が多ければ多いほど、上限はあるもののたくさんの年金が受給できます。例えば20歳から60歳までの40年間一回も保険料の未納がなければ満額の779,300円(毎年見直しされます。2019年度は780,100円です)が受け取れます。ここに更に会社員として厚生年金に加入している人であれば、老齢厚生年金が上乗せされます。この老齢年金を受け取るための条件が最低10年以上保険料の支払い済み期間があることです。

もちろん、10年払えばよいという訳ではありません。先ほどの40年間保険料を支払った人が受け取れる年金額を老齢基礎年金満額と言いますが、年金加入期間が10年の老齢基礎年金は満額の方の4分の1、すなわち年間11万円程度です。未納を続ければそれだけ高齢期の収入が減るのです。

老齢年金は支払った保険料の分だけ受取可能ですが、一方で遺族年金と障害年金は例え数か月であっても条件があえばそれぞれの給付が受け取れます。これは年金の「保険機能」の素晴らしいところで、これらの内容を知らずして国民の権利を放棄してしまうのはあまりにももったいない話です。

そういう事を考えると、未納はするべきではなく、「2年の時効」がきても、未納の記録はそのまま放置されず、最悪の場合、財産の差し押さえになる可能性もありますので注意してください。

年々増えていく社会保障費用を賄っているのは、我々の保険料と国庫からの充当分、つまり税金、主に消費税です。未納の方も消費税はお買い物のつど払っているはずです。未納であれば、支払っている税金分の年金の受取を放棄していることになります。このような仕組みを理解すれば、未納が得をするという状況にはなりえないでしょう。実際に近年、マイナンバーの普及もあいまって、年金保険料の「強制徴収の強化」が進展し、差し押さえも着実におこなわれているようです。

| 年度 | 年間所得(以上) | 未納期間(以上) |

| 2016(H28) | 350万円 | 7ヶ月 |

| 2017(H29) | 300万円 | 13ヶ月 |

| 2018(H30) | 300万円 | 7ヶ月 |

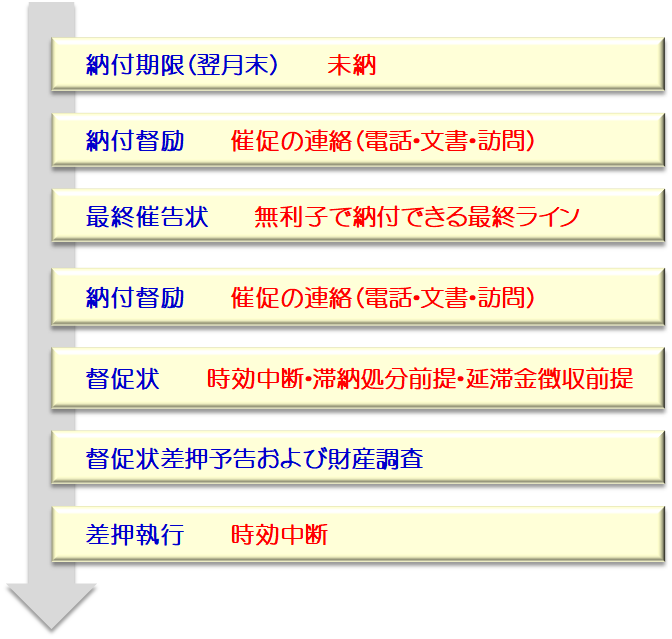

強制徴収されるまでには下図のように順番がありますが、最悪の場合でも「最終催告状」が郵送されたタイミングでは必ず納付しましょう。

最終催告状の納付期限を放置すると、「支払能力があるにも関わらず、納付意思がない」と見なされ、本人のみならず、世帯主や配偶者などの連帯納付義務者、勤務先・取引先にも調査が及ぶといわれています。

さらに督促状の納付期限を過ぎても納付されない場合は、いよいよ延滞金が発生することになり、場合によっては年利14.6%もの延滞金が発生することになります。

延滞金の計算方法ははちょっと複雑ですが、こちらです。

免除・納付猶予とは?

本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合に活用できます。

- 申請書を提出のうえ承認されると保険料の納付が免除になります

- 4種類の免除額(全額、3/4、1/2、1/4)があります

- 20歳から50歳未満の方でが免除と同様の手続きのうえ承認されると、保険料の納付が猶予される「納付猶予制度」もあります。

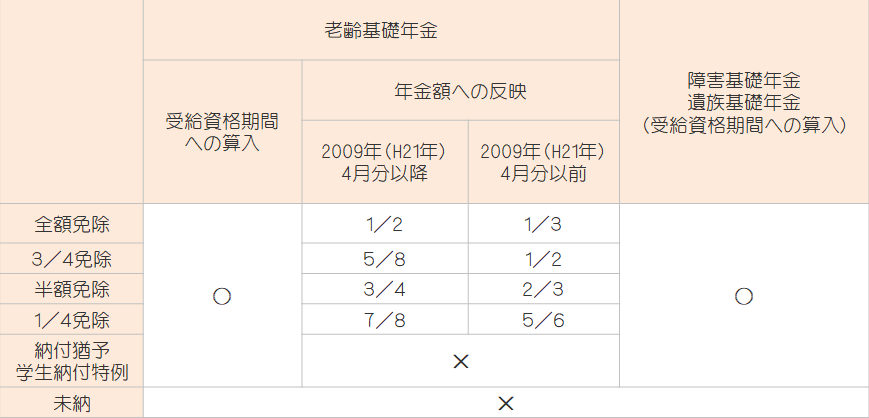

- 保険料免除や納付猶予になった期間は、年金の受給資格期間に算入されます

- 年金額を計算するときは、保険料免除は保険料をきちんと納めた時に比べて1/2になります

受給する年金額を増やすには、保険料免除や納付猶予になった保険料を後から納める(追納する)必要があります。

※学生の方は「学生納付特例制度」を利用することもできます。また家族が代わって保険料を支払うと、払った保険料は支払った方の「社会保険料控除」の対象となりその分税金が軽くなります

※配偶者から暴力を受けた方は「特例免除」が利用できます

免除や納付猶予のメリット

- 保険料を免除された期間は、年金を受け取る際に、税金分の1/2を受け取れます ※未納では受取れない

- 保険料免除・納付猶予を受けた期間中に、不慮の事態(ケガ・病気・障害・死亡)が発生した場合、障害年金や遺族年金を受け取れます

保険料の「免除」と「納付猶予(学生の場合は学生納付特例)」は、下図のように、その期間が年金額に反映されるかどうかが違います

※障害基礎年金および遺族基礎年金を受け取るためには一定の受給要件があります

※保険料免除・納付猶予(学生の場合は学生納付特例)は10年以内であれば、後から追納して老齢基礎年金の受給額を満額に近づけることが可能(追納制度)

※ただし、保険料免除・納付猶予を受けた期間の翌年度から起算して3年度目以降は、当時の保険料に一定の金額が加算され、追納した場合のその期間は「納付」期間として取扱います

まとめ

未納するならせめて免除申請をしてください!

今回のご相談者さまのように「どうせもらえないから未納でもいいや」というお気持ちは良くわかりますが、未納のままにしておくことがどんなに好ましくないことなのか、良くご理解いただいたようです。

2004年頃に「未納3兄弟」などの年金未納問題が世間を賑わせました。CMなどでアピールしていた本人や最も未納しなそうな政治家たちが未納だったという、とんだ大失態でした。しかし現状では未納のままでいることは実質的に不可能でしょう。

国民年金のお財布の半分は私たちが支払う保険料で半分は国庫負担金という税金が投入されています。従って前述の通り、免除期間も国が半分払ってくれている税金分は年金額に反映されるというメリットがあります。財源である自分たちが支払った税金を自分のために使うという意味でも、せめてきちんと免除申請はするべきなのです。

失敗したものの、消費税を8%からさらに増税しようという動きには、このような社会保障上の構造が深くかかわっています。※この記事はもともと2018年に執筆されています。

また、将来のご結婚やその後のライフプランも想像すると、ご相談者さまご自身が年金などのお金についてもっと勉強しておきたいというお考えをもたれたようです。

そこで、免除申請を終えて就職候補先が見つかったら、実際に入社する前に一度ご連絡してくださいとお伝えしてみると、即答でオッケーしてもらいました。

人生の転機に、FPとしてなにかサポートできたとしたなら、本当に嬉しいことだと思っています。