ご相談者DATA 佳奈さん(仮名)

【年齢】 30代前半

【職業】 会社員(退職後に海外留学予定)

【性別】 女性

【家族構成】 独身

相談しようと思ったきっかけ

大学卒業後、地元のテレビ局に入社し順風満帆に社会人生活を送ってきた佳奈さんですが、学生時代からもともと得意であった英語の語学力を磨きたいとの思いで海外留学をしたいと考えるようになりました。自分の夢をかなえるために今の会社を退職して海外留学を検討中です。

そこで、私(末次)が主催する福岡でのマネーセミナーに参加しさらに個別相談をしたお姉さんよりの紹介で個別相談にいらっしゃいました。海外留学のこと、将来のこと、人生の転機にお金の相談をしておきたいとのご希望でした。

ご相談内容(アンケート抜粋)

3姉妹の末っ子で自称「自由人」だとおしゃる佳奈さんは、学生時代からの夢である海外留学をしたいと思っています。今の所、結婚して家庭を持つことは考えておらず、キャリアアップを優先して帰国後は、独立して英語を活かした仕事をやりたいとのことです。

将来の事もしっかりと考えておきたいので、「留学中の年金」についてどうしたらいいか? またどのような方法があるのか? を知って、自分に合うことは実行しようと思っています。

ご相談でお話した内容

自分の夢、やりたいことにまっすぐに向き合って進んでいこうとしている佳奈さん。素晴らしいですね!

まず、佳奈さんの留学期間が2年以上という事を確認した上で、「留学中の年金について」コンサルを開始しました。

まず最初にやることは役所で海外転出の届けをすること

海外に滞在する期間が1年以上に場合は、役所で「海外転出届け」の手続きをする必要があります。日本には住所がない状態となります。この海外転出届けを出すことを「住民票を抜く」という言い方もします。ただし、この海外転出届けは強制ではなく、あくまでも佳奈さんご本人の判断によります。

◉海外転出届けをしたら何がどうなるの?

1.住民税

住民票を抜くということになるので、支払う義務はありません。ただし、佳奈さんの場合、前年度に所得があるので前年の所得に対する住民税は払わないといけません。佳奈さんの住民税は、給与天引きされており、退社する時期によっても支払う方法が変わります。また、いくら払わなければいけないか? は毎月の給与明細で概算を確認してみてください。

2.健康保険

同じく住民票を抜くことになるので、健康保険料を支払う必要はありません。健康保険がなければ、海外で治療した場合は、全額自己負担です。よって、民間の海外旅行保険や傷害保険などを検討した方がより安心ですね。また、今ご加入の医療保険なども給付などの手続きをご契約のしおりなどで確認するようにしてください。

ちなみに「健康保険料っていくらぐらい払うんですか?」とのナイスな質問があったので、国民健康保険計算機 というサイトをご紹介しました。

自分も住んでいるところで試算しましたが結構高いですね。

3.国民年金

最後に年金ですが、これまた住民票を抜けば払い続ける必要はありません。しかし、年金は払わないと将来65歳以降に受取る年金が少なくなるので、可能な限り任意加入して払い続けることもできますし、帰国してから後で払う事も可能です。

〈留学中の年金保険料の支払いは、以下の3つの方法があります〉

・停止(払わない)

・任意加入で支払う

・帰国後に支払う

今後のライフプランを考えた上で、自分に合った方法を選んでください。保険料を払った分、年金が多くもらえるというねんきんの構造上「支払う」方が将来的には安心でしょう。しかしながら海外留学しながら、毎月約16,000円の保険料を支払っていくことが厳しい方は、無理をせず停止か帰国後に支払うことも可能です。

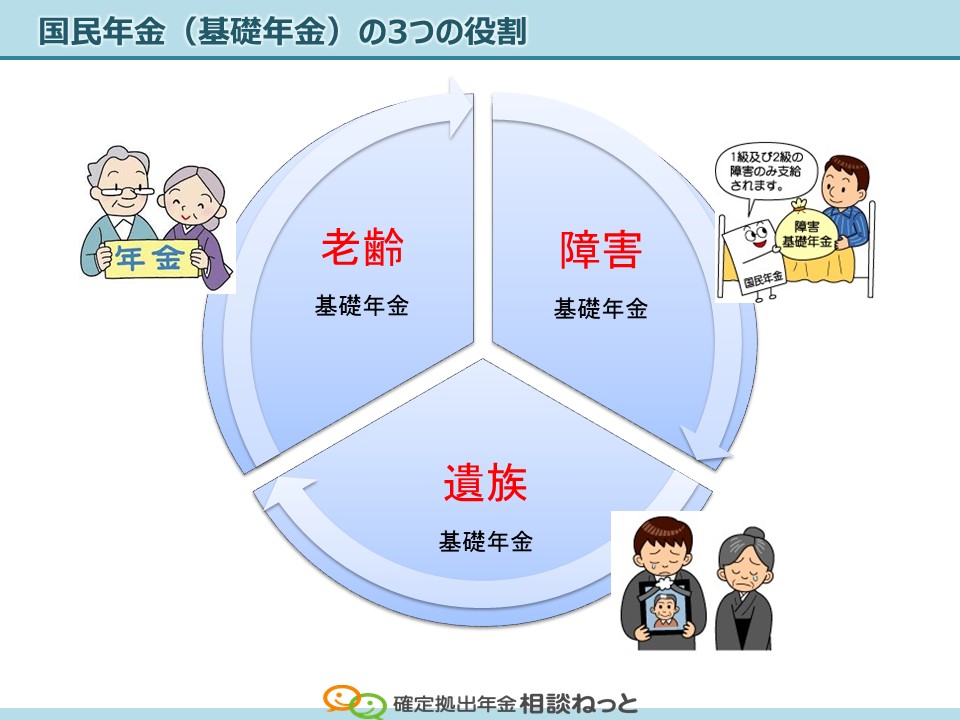

国民年金保険の役割と重要性は?

国民年金は、国民年金法という法律があり、その中で年金制度への加入と保険料負担が義務付けられています。保険料は、20歳から60歳までの最長で40年間支払います。

国民年金の役割は3つあって、65歳以降にもらえる年金(老齢基礎年金)以外にも、病気や事故で障害者になってしまった場合に受取る「障害基礎年金」・本人が死亡した場合に家族や子どもが受取る「遺族基礎年金」の保障があります。

よって、国民年金に加入することは、将来受け取るねんきん以外にも保障があり、国の生命保険に加入していることになるわけですよね。

◉他にもメリットがありますよ。

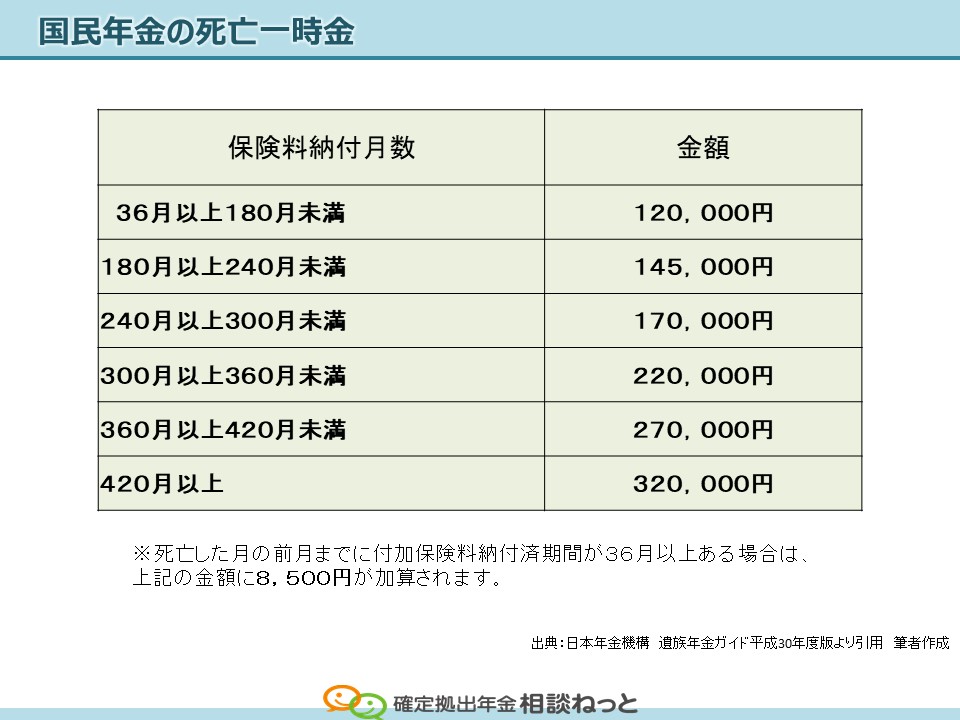

死亡一時金です。これは、保険料を納めた月数(免除期間も含む)が36月以上であるものが亡くなった場合に遺族に支給されます。生命保険と本質は同じですね。

支給される金額は、12万円から32万円です。正直金額としては少額です。やはり、必要性がある方は、民間の生命保険などに加入しておく必要はあるかと思いますね。死亡一時金は、国民年金第1号被保険者(任意加入被保険者を含む)の保険料納付済期間が36月(3年)以上ある方が死亡したときに遺族が受け取ることができます。尚、保険料納付済期間が1/4納付期間は1/4に相当する月数、半月納付期間は1/2に相当する月数、3/4納付期間は3/4に相当する月数となります。

留学中のねんきんを払う3つの方法とは?

年金や税金は、会社員なら多くの方が給与天引きで払っているので払っている実感がなかなかないですよね。

佳奈さん自身も今まで給与明細をじっくりとは確認したこともなく、「年金や税金と社会保険料に結構払っているのですね~。」 と驚かれていましたが、「だから手取りが少ないとよね!」とつい本音が。(ここは皆さん同じですよ!)

ところで、実際に留学中のねんきんの支払いをどうするか? まだ決めていない佳奈さん。ここからは3つの方法を案内していきますね。

1.任意加入して払う(継続加入)

65歳から受け取るねんきんにも影響してくるので、支払が可能ならば任意で保険料を払う事が理想ですね。お住いの市区町村の窓口に行って手続きをします。支払方法としては以下の方法が有効です。

・国内協力者(身内など)に頼んで払ってもらう

・日本国内にある自分の預貯金口座から引き落とす

・自分のクレジットカードで払う

クレジットカードの明細は実家などに届きます。クレジットカードの有効期限を確認しておきたいですね。

さらに、老齢年金以外にも国民年金保険の役割と重要性でご案内した通り、留学中に病気や事故などで後遺症を負った場合など障害基礎年金が受給できる場合もあるので、やはり任意加入しておくことで安心ですね。

2.帰国後2年以内に払う(後納制度)

国民年金は、2年前までさかのぼって支払うことが可能です。よって留学する期間にも関係しますが、2年以内に帰国する予定なら帰ってから支払う方法もあります。(佳奈さんの場合は、留学期間が2年以上になる予定なのでこの制度は使えません)

3.60歳以降に支払う(高齢任意加入)

今の段階では、選択する優先順位は低くなるかもしれませんが、60歳から65歳までの5年間で未納期間分の保険料を支払うことも可能です。ただし、将来の保険料がいくらかは、その時期にならないと分かりません。今よりも上がっている可能性が高いと思います。

2018年現在の国民年金の保険料は、月額16,340円。10年前の2008年は14,410円で、10年間で1,930円も上がっています。

やはり、先送りせず払えるときに払っておくことがあとあと老後も考えた場合良さそうですね。色々な事情で今支払うのが厳しい方は、60歳以降に支払うこともできるので知っておけば安心ではないでしょうか?

まとめ

自分の夢に向けて、海外留学予定の佳奈さんですが、今回は「留学中の年金について」コンサルをさせていただきましたが、ねんきんは65歳以降にもらう老齢年金のことしか頭になかったけど、障害年金や遺族年金の保障もあり「国の生命保険」だから大事なんだ! ということを理解され私自身もコンサルのし甲斐がありました。

ご紹介されたお姉さんご夫婦も「将来の老後の事をしっかりと考えたい」とのことでセミナーに参加されたのがきっかけで、今までぼやっとしていた、ねんきんのことが少しは理解出来てすっきりしたと仰っていましたので喜んでくれると思います。

今回の佳奈さんの場合ですと、留学中は日本の健康保険制度には加入できないので、ケガや入院したときのことも考えて、より安心した留学生活を送るために、自ら保険をかける意味で次回は留学生のための保険や損害賠償などリスク管理のご案内を差し上げる形になりました。

佳奈さん、お疲れ様でした!

相談を終えて

会社員で今まで将来のこと、老後の事などほとんど考えたことがなかったという佳奈さん。 (それはそうででしょう!。まだ30代前半ですからね。)

自分のやりたいことや好きなことが中心になるのはある意味当たり前かもしれません。私自身もそうでした。しかし今は無関心でも将来、無関係ではいられなくなる時代がやってくる! そのような時代にも楽しく自分らしく生きていたい。セミナーに行って個別相談を受けたお姉さまより勉強になるからといってすすめられたことで、相談してみようと行動したことがやはり良かったそうです。ネットなどで色々と情報は取れても「相談が終わった後のスッキリ感と課題を解決した充実感は、専門家の方に相談することでしか味わえない」と嬉しいお言葉もいただきました。

帰国して機会があれば、お友達を誘ってセミナーにも参加してくださいね。 海外留学、楽しんできてください!