この記事は2025年3月現在の情報で更新しています。

ご相談者DATA

相談者 専業主婦 42歳 女性

家族構成 夫 会社員 45歳 子ども 12歳

相談しようと思ったきっかけ《アンケート抜粋》

以前FPさんが講師をされたねんきん定期便のセミナーに参加して、わかりやすく説明していただきました。

知らないって本当に損だ、もっといろんなことを聞きたいと思い、個別相談に申込みました。

相談内容

年金をもらっている父が「お母さんが年金をもらうようになったら、自分の年金が減った」と言っていたので、夫婦で年金をもらうようになると年金が減るのですか?

私も母と同じ専業主婦ですが、私が年金をもらうと夫の年金が減ってしまうのですか?条件や注意点など教えてもらいたいです。

ご相談でお話しした内容

ご相談者様のお父様がおっしゃっているのは、加給年金のことでしょう。

お父様は昭和21年4月10日生まれで、現在72歳。

60歳から特別支給の老齢厚生年金(報酬比例部分)が支給され、63歳から特別支給の老齢厚生年金(定額部分)が合わせて支給されました。

定額部分の支給が始まった時から、厚生年金の家族手当である加給年金が支給されるようになります。ざっくりと加給年金の条件を申し上げると、20年以上厚生年金に加入している夫(妻でも同様)の年下の妻(夫でも同様)がいる場合、年下の妻が自身の老齢年金を受け取るまでとなります。またこの家族手当は、18歳までの子どもも対象です。

しかし、配偶者であるお母様が65歳になって、ご自身の老齢年金を受給するようになると、お父様が受給していた加給年金が、お母様の年金に移ります。これを振替加算といいます。それまでお父様の口座に入っていた加給年金がなくなり、お母様の口座に振替加算が入金することになるため、お父様は「年金が減った」とおっしゃったのでしょう。

加給年金、振替加算の情報はねんきん定期便にも載らない情報で、なかなか分かりにくいと思いますが、まずは制度の全体像をお伝えしました。

加給年金とは

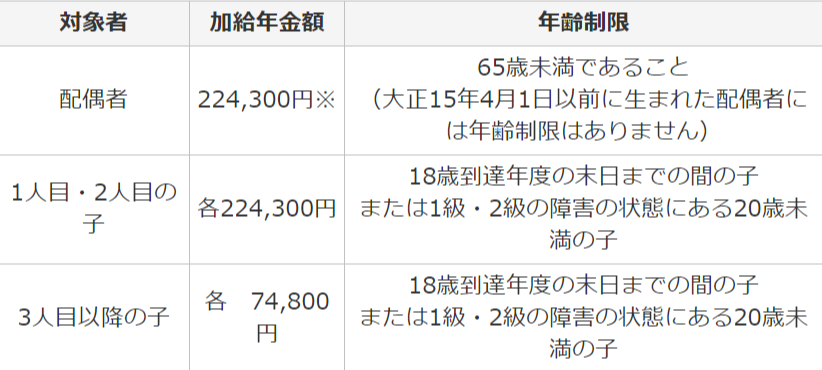

厚生年金保険に20年以上加入していた方が、65歳になった時点、または、特別支給の老齢厚生年金(定額部分)の支給開始年齢に達した時点で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

(出典元:日本年金機構HP)

※老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額に33,100円165,500円が特別加算されます。

| ■ 配偶者加給年金額の特別加算額 | ||

| 受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

| 昭和9年4月2日~昭和15年4月1日 | 33,100円 | 257,400円 |

| 昭和15年4月2日~昭和16年4月1日 | 66,200円 | 290,500円 |

| 昭和16年4月2日~昭和17年4月1日 | 99,300円 | 323,600円 |

| 昭和17年4月2日~昭和18年4月1日 | 132,300円 | 356,600円 |

| 昭和18年4月2日以後 | 165,500円 | 389,800円 |

※生計維持の基準は、受給権を取得した当時、生計を同じくしていた配偶者又は子で、年収850万円(年間所得655.5万円)以上の収入が将来にわたって得られないと認められることです。

※配偶者が厚生年金に20年以上加入しておりその老齢厚生年金や障害年金を受給している間は、配偶者加給年金は支給されません。

ご相談者様のお母様は、結婚後ずっと専業主婦だったので、お父様の特別支給の老齢厚生年金(定額部分)が支給された時から、お母様が65歳になるまで加給年金が支給されていました。

加給年金額は、お父様の生年月日が昭和21年4月10日生れですから上の表で確認すると、昭和18年4月2日以降の欄になります。

配偶者年金額224,300円+特別加算額165,500円=389,800円になります。

ご相談者様の場合は、配偶者である夫が現在45歳ですから、特別支給の老齢厚生年金の支給はなく、老齢厚生年金を受給できる年齢は65歳からです。夫と3歳違いですから、ご主人が68歳になるまで加給年金を受給することができます。

この時の加給年金額も昭和18年4月2日以降生れなので、お父様と同じ389,800円になります。

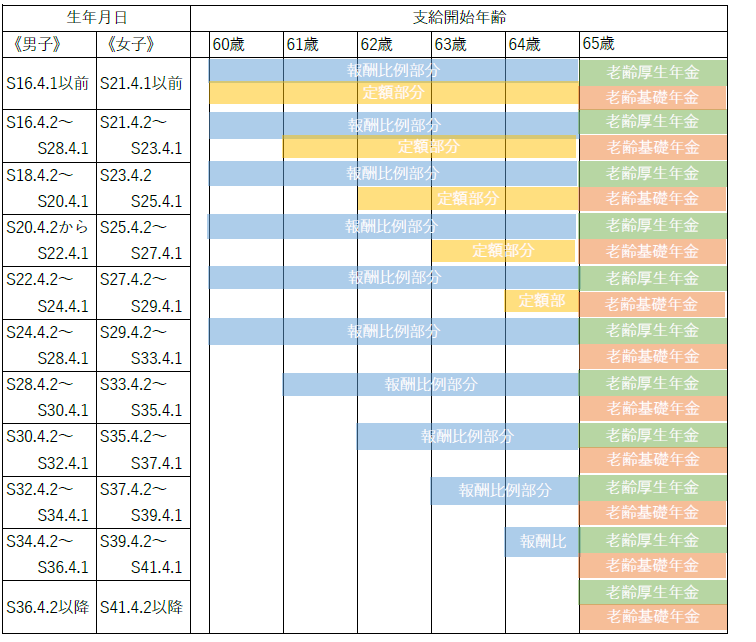

昭和60年の年金法改正で、それまで60歳から支給されていた老齢厚生年金が、65歳からの老齢基礎年金の上乗せ給付としての支給になりました。しかし、いきなり65歳からの支給ではなく、段階的に引き上げる特別措置を設けているので、生年月日によって支給される年齢が違ってきます。

FPにお金の相談してみませんか?

特別支給の老齢厚生年金とは

(日本年金機構HPのデータをもとに筆者が作成) ※公務員の女子は男子と同じです

このように定額部分を受給できる時や65歳になると加給年金が支給されます。

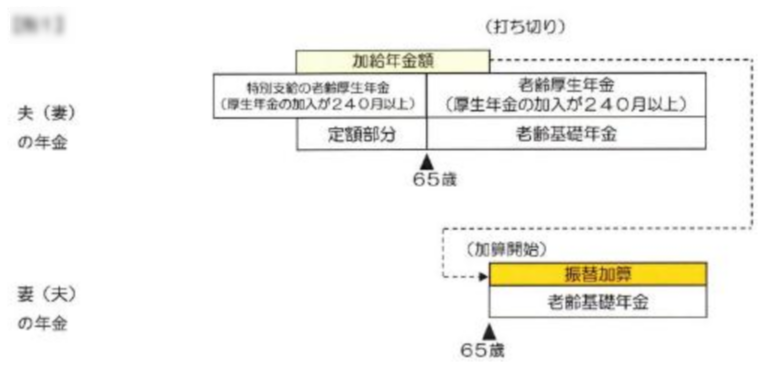

振替加算とは

加給年金を支給されていた配偶者が65歳になって、配偶者自身の老齢年金を受け取るようになると、加給年金が打ち切られ、配偶者の年金に振替加算という形で支給されます。

下図のようなイメージになります。

(出典元:日本年金機構HP)

この振替加算が支給される額は加給年金に生年月日によって決められた率(1~0.067)をかけた額です。

224,300円(平成30年度)×生年月日に応じた率(1~0.067)となります。

参考:http://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

例えば、大正15年4月2日~昭和2年4月1日生れの方の場合

加給年金224,300円×1.000=224,300円(年額)です。

現在(平成30年度)は、92歳~91歳の方々です。

92歳~91歳の方といってもご相談者様にはイメージがしにくいと思いますので、

ご相談者様のお母様は場合、昭和26年8月8日生れですから

加給年金額224,300円×0.333=74,691.9で74,692円(年額)となります。

振替加算がある最後の生年月日、昭和40年4月2日~昭和41年4月1日生れの方の場合

加給年金額224,300円×0.067=15,028.1となり15,028円(年額)の支給になります。

このようにだんだん年額が少なくなっていって、昭和41年4月2日以降生れは0円になります。

なぜ振替加算があるのが昭和41年4月1日生れまでかというと、昭和61年4月1日に国民全員に加入義務がある老齢基礎年金が設けられたのですが、それ以前は、専業主婦や学生など20歳以上でも年金加入が任意でした。

そのため、昭和60年4月から60歳になるまでの期間が40年間に満たない人は老齢基礎年金が低額になる場合があるので、振替加算されることになりました。

(任意加入して老齢基礎年金を満額受給することができたとしても振替加算が加算されます。)

昭和61年4月2日以降に生まれた方は、年金に強制加入になり20歳~60歳まで40年間納めることができ、老齢基礎年金を満額支給されますので、振替加算がありません。

もし、妻が年上だったら?

この場合は、先に妻が65歳から老齢年金を受給しています。配偶者である夫が特別支給の老齢年金(定額部分)を受給するか65歳になると、その翌月から妻の老齢年金に振替加算が加算されます。

また、振替加算が行われた後に離婚をした場合でも、ずっと配偶者の年金として一生涯支給されます。

ご相談者様のお母様はずっと専業主婦だったので、老齢年金は65歳から

老齢基礎年金+振替加算+(結婚前に厚生年金に加入していた場合)老齢厚生年金

ということになります。

ご相談者様は、昭和50年8月生まれで振替加算はありませんので、老齢年金は65歳から

老齢厚生年金(結婚前に加入していた厚生年金)+老齢基礎年金

ということになります。

ご相談者様の夫は、昭和47年10月生まれなので、老齢年金は65歳から

老齢厚生年金+老齢基礎年金+加給年金(妻が65歳になるまで)

となります。

なお、年金は「裁定請求」と呼ばれ、自らが申請しなければ受給することができません。手続きは年金事務所等で行いますが、まずはご自身が受給できる年金の種類や時期、金額などの全体像を把握した上で、手続きにかかる必要書類を請求した方が賢明です。

まとめ

年金は老齢基礎年金と老齢厚生年金だけではないということを理解していただきました。

次回は、ご主人のねんきん定期便を読み取ることで、老齢年金額、万が一の時の遺族年金や障害年金を試算して、今後のリスクに備えたいとご希望です。お子さんもまだ先が長いので、国の保障を含めてしっかりとプランを立てたいとおっしゃっていただけました。

2025年3月現在、配偶者の加給年金の金額は以下となっています。(FP相談ねっと代表山中伸枝追記)

監修:山中伸枝(FP相談ねっと代表) 2021/2/28追記

昭和41年4月以降に生まれた女性には、経過措置終了につき特別支給の老齢厚生年金はありませんし、振替加算もありません。これは、皆年金制度の本格稼働が始まったり、男女雇用均等法があったり、育休制度の拡充などがあり、女性の働ける環境が徐々に整ってきたからともいえます。

また直近では、「適用拡大」といって、パートなどをしていらっしゃる方も、厚生年金に加入できるバーが引き下げられ、社会保障の傘の元人生設計をすることが容易になってきました。

ぜひ足元での損得のみを考えるのではなく、人生100年時代を見据えた働い方、生き方を考えたたいものです。

FPにお金の相談してみませんか?