確定拠出年金のメリットは節税です

なにしろ、自分のために貯金をしてその金額分に対する所得税、住民税が免除になるのですからこれは大きいですよね

(確定拠出年金の節税メリットを具体的に知りたい方はこちらのコラム「確定拠出年金の節税メリット」をどうぞ)

税金が戻るってうれしいですもんね、単純に(笑)

例えば、年末調整で所得税の還付を受けると、おっ!臨時収入!!って思いますもんね

ちなみに、この「臨時収入」っていつもどうしてますか?

ですよね~、たいてい年末の忘年会か年明けの新年会かに消えていることが大半じゃないでしょうか?

実は、確定拠出年金の節税も、年末調整の還付金と同じで、結果飲食代で消えてしまうことも多いんですね

節税って意識しないと、普段の生活費に紛れて消えてしまうんです

でも、これでは、もったいない!!

なので、お勧めは、「節税分は別にしてちゃんと貯金する」です

ちょっとしたひと手間ですが、これは将来効いてきますよ!

どうしてそういうことを言うかというと、確定拠出年金は目的ではなく単なる手段だからです

目的はあくまでも「資産形成」、そうですよね、もっと大きな目標なはずです

そこの意識を忘れ、節税でお得だし確定拠出年金でもやっとけばいいか!みたいな気持ちだと、意味がないのです

今回も投信アシストさんのお勧め機能をひとつご紹介します

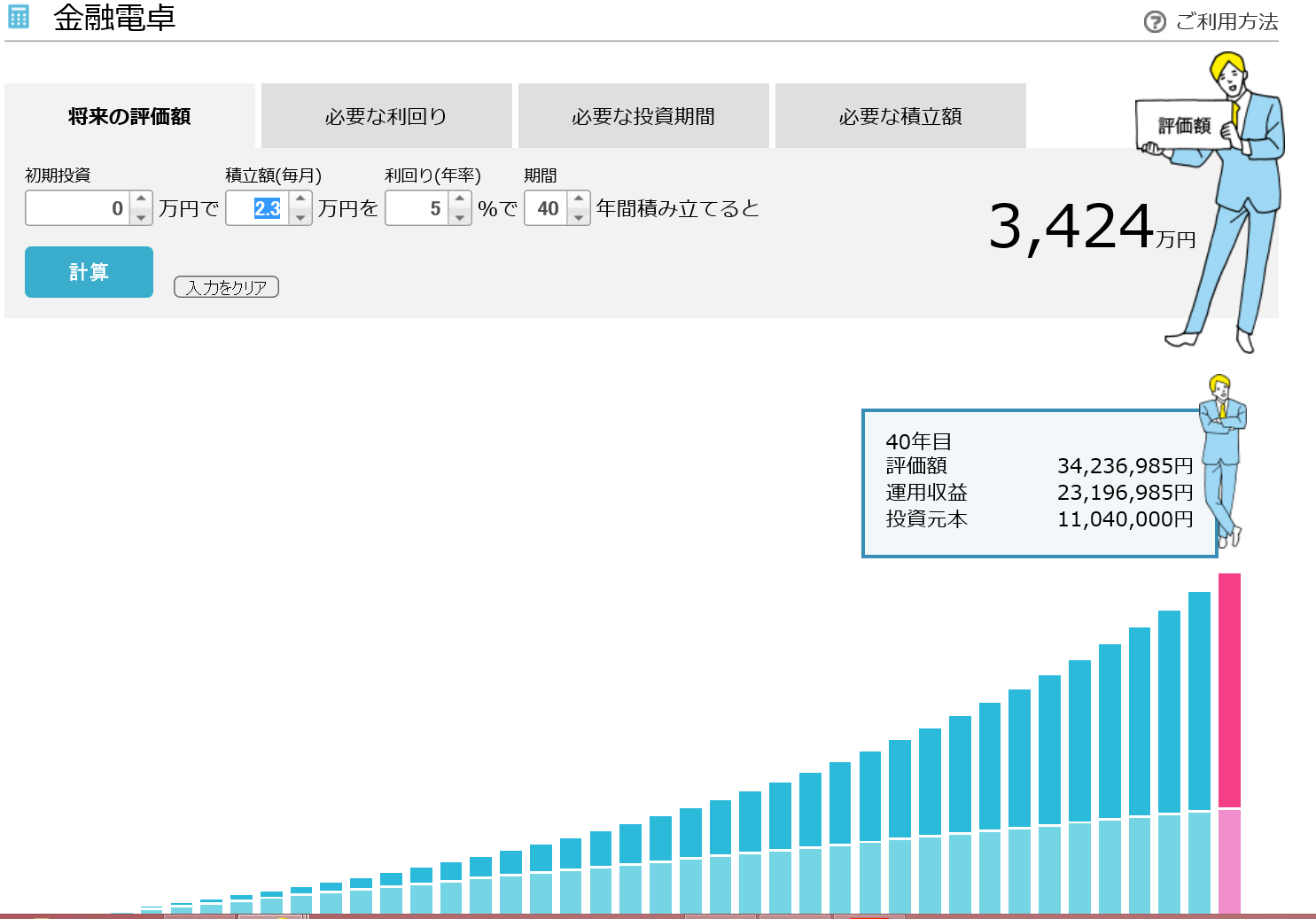

ここの「金融電卓」を使うと、今の積立を何年継続すると将来いくらになるっていうのを計算することができるんです

こんな風に

このデータの良いところは、運用益に対して税金が課税されていない「確定拠出年金仕様」になっていないところ^^

よく見てくださいね

確定拠出年金で月2.3万円を40年積立をしたら実は3,590万円くらい作れちゃうんですよね

えっ、なぜ3,590万円って?

積立額が、23,000円x12x40年で11,040,000円

この節税額は、所得税5%、住民税10%として、1,656,000円

運用益が23,196,985円

合計、35,892,985円!!です

ねっ、節税メリットも貯金しておくといいでしょ

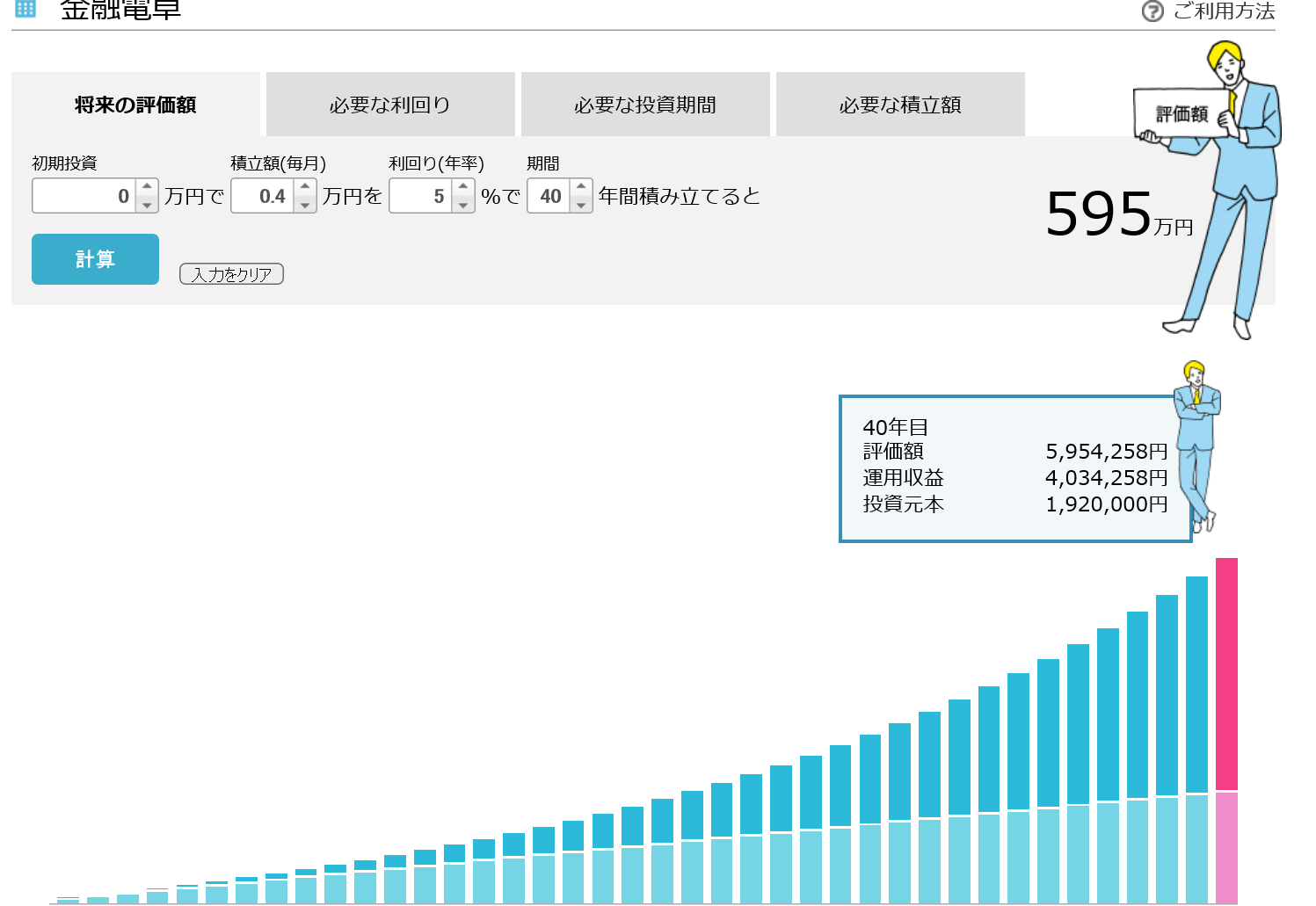

ちなみに月の積立23,000の節税額(15%)3,450円に550円を足して、さらにそのお金も積立に回すと40年で500万円超えです^^v

積立恐るべし!!

でも、これで節税メリットだけで満足しちゃいけないわけが分かりましたよね