ご相談者様データ

(年齢)59歳 鈴木 寛様 (仮名) 埼玉県在住

(職業)会社員

(家族構成)妻 57歳 専業主婦

長男 27歳 社会人(別居)

次男 24歳 大学院生(同居)

相談しようと思ったきっかけ

先日会社で来年定年を迎える社員を対象とした研修が行われました。退職金のこと、再雇用制度のことなど、今まではなんとなく他人事として耳にしていたことでしたが、いよいよ自分にもその時が来たのかと感慨深いものがありました。

恥ずかしながら研修の内容は、ほとんどはじめて聞くような内容で、自分のことなのにこんなにも知らないのかと愕然としました。

うちの会社には、退職一時金と企業型DCがあるのですが、研修講師より受取方によっては課税されるというような話がありました。その中で確定拠出年金については、受取方にもいろいろ選択肢があるので、税金を少なくするような「裏技?」があるような口ぶりでした。

ネットで調べてみましたが、詳しい情報を探すことができずにいたところ、こちらでは受取方の相談もできるということで申し込みました。

ご相談の内容

鈴木様、この度はFP相談にお申し込みいただきましてありがとうございました。

もうすぐ定年を迎えられるのですね、おめでとうございます。長い間の会社員生活、お疲れ様でした。

定年後は、会社の再雇用制度を利用して65歳までは働くつもりとうかがいました。今回は現状を踏まえて企業型DCの受取り方を解説していきたいと思います。

退職一時金にかかる税金

企業型DCは、会社が掛金を拠出し、従業員自らが運用をするという制度です。定年になると、加入期間が終了し、従業員は退職金の一部として受取ます。鈴木様の場合、会社が準備した退職一時金と自らが運用した企業型DCの2種類の退職金があるということになります。

退職一時金は定年の際一括で受け取ります。また退職一時金は受け取りの際税金がかかります。税金は退職一時金全額にかかるのではなく、勤続年数により算出される退職所得控除がまず差し引かれ、その後超過部分の2分の1のみ課税対象となります。なお課税の際は、給与など他の所得とは切り離された分離課税となります。

退職所得控除は、勤続年数20年までは1年あたり、40万円、20年を超える部分については1年あたり70万円で計算されます。

鈴木様のケース

定年時の勤続期間:37年(退職所得控除 40万円x20年+70万円x17年=1990万円)

退職一時金の金額 :1800万円

退職一時金にかかる税金の計算方法

1800万円 - 1990万円(退職所得控除)= 0円

所得税 0円 住民税 0円 (退職金を一括で受け取る場合、社会保険料はかかりません)

※上記の計算は分りやすくするため簡略化しています。

FPにお金の相談してみませんか?

企業型DCの選択肢

定年により加入期間が終了する企業型DCには、3つの選択肢があります。なお3つめの選択肢は、鈴木様が引き続き会社員として働くという前提のもとでの選択肢です。

① 定年時に受け取る

② 75歳までそのまま保有する

③ 個人型(iDeCo)に移す

①の定年時に受け取るにはさらに、一括で受け取る、年金で受け取る、一括と年金を併用するの3つの方法があります。

では、ひとつひとつ見ていきましょう。なお、定年時の企業型DCの残高見込みは800万円、加入期間は15年とします。

定年時に一括で受け取る

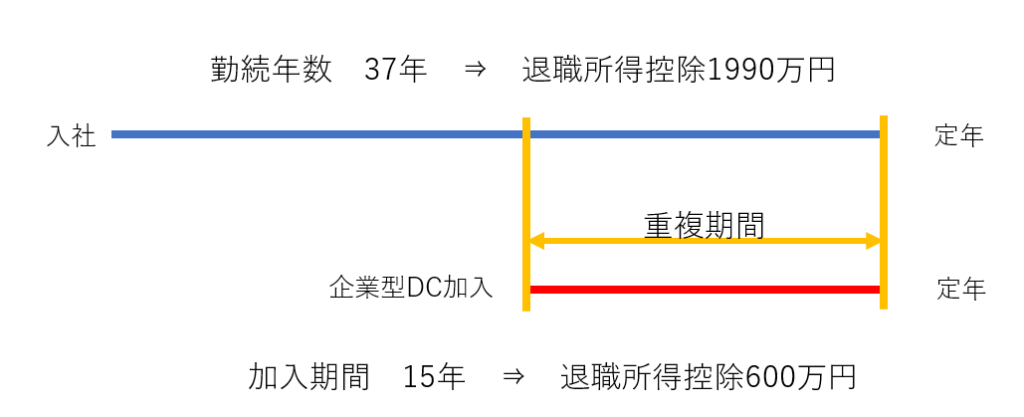

確定拠出年金の資金を一括で受け取る場合、税金がかかります。その際は、退職一時金と同じ扱いになるので、その加入期間を勤続年数と読み替えて退職所得控除を計算します。

鈴木様の場合、加入期間は15年ですから退職所得控除は600万円です。ただし、退職一時金と同年に企業型DCを受け取る場合、「ひとつの退職金」とみなされるので退職所得控除の計算の際の重複期間については一方のみが対象となります。

企業型DCの加入期間15年は、勤続年数37年の一部であることから「重複期間」とされ、対象期間に対する退職所得控除は勤続年数に吸収されるので、退職所得控除として認められません。

従って、定年時に退職一時金と企業型DCを受け取る際は、金額は合算されそこから退職所得控除1990万円が差し引かれることになります。

定年時の勤続期間:37年(退職所得控除 40万円x20年+70万円x17年=1990万円)

退職一時金の金額 :1800万円

企業型DCの金額 : 800万円

退職一時金と企業型DCを合算した金額にかかる税金の計算方法

(1800万円 + 800万円) - 1990万円(退職所得控除)= 610万円 x 1/2 = 305万円

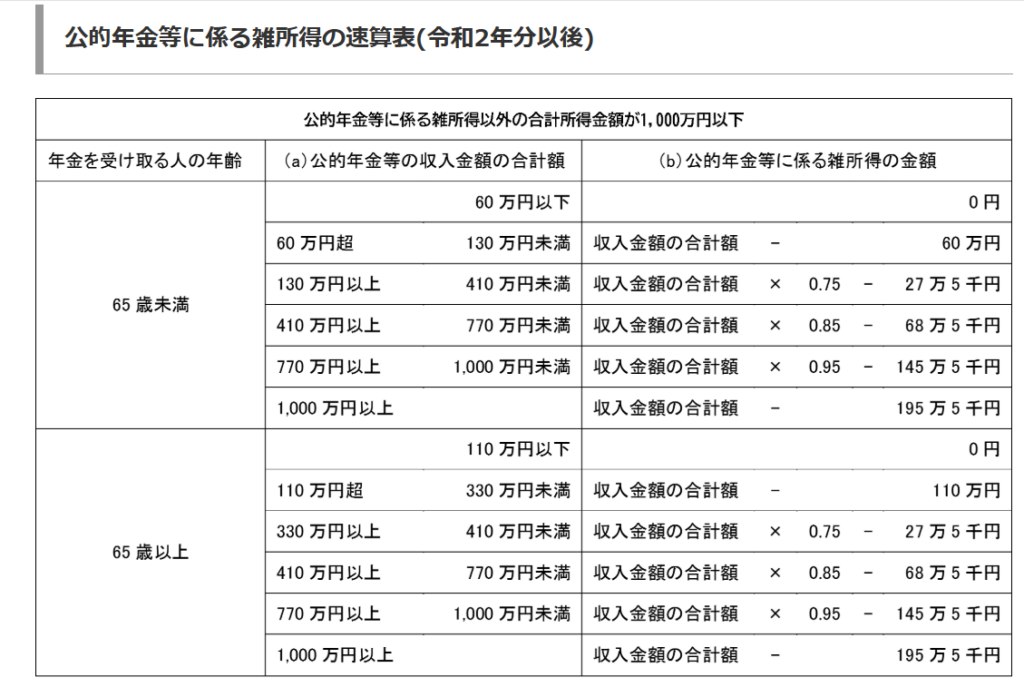

所得税 305万円x10%-97,500円=207,500円 ※下図所得税速算表より 住民税 305万円x10%=305,000円

企業型DCは年金で受け取る

企業型DCの資産は、年金形式で受け取ることができます。ここでは、800万円の資産を10年分割で、受け取るとして計算してみます。

年金で受け取る場合、公的年金等控除が利用できます。65歳未満の5年間については80万円のDCの受取に対して60万円の公的年金等控除を指し引いて20万円が課税されます。この20万円は、給与所得と合算され総合課税となります。その他の所得が多ければ、それに応じて税率は高くなります。

また65歳以上70歳までの5年間については、110万円の公的年金等控除が利用できるため、DCの年間受取額80万円は非課税で受け取れます。ただし、公的年金を65歳から受け取ると、同じ公的年金等控除の枠を使うため、ここでは公的年金は70歳まで繰下げをするという前提で考えます。

分割で受け取る場合、その他の所得の影響を受けるため、単純に税金がいくらかかるのかを試算することはできませんが、鈴木様のように継続雇用の場合それなりの年収になると思われるため(ご相談の段階では継続雇用時の収入は不明)、把握したあと改めて試算してみる必要があります。いずれにしても最高税率10%から20%程度はかかるのではないかと考えます。

一括と年金を併用する

企業型DC800万円のうち、200万円を一括で受取残りの600万円を10年の年金形式で受け取る場合を考えます。

定年時の勤続期間:37年(退職所得控除 40万円x20年+70万円x17年=1990万円)

退職一時金の金額 :1800万円

企業型DCの金額 : 800万円 うち200万円を一括、600万円を年金で受け取る

退職一時金と企業型DCを合算した金額にかかる税金の計算方法

(1800万円 + 200万円) - 1990万円(退職所得控除)= 10万円 x 1/2 = 5万円

所得税 5万円x5%=2,500円 住民税 5万円x10%=5,000円

年金60万円 60歳から70歳までの10年間で受け取る ⇒ 全期間にわたり、公的年金等控除を差し引くと課税所得は0円となる。

定年時に受け取るのであれば、退職一時金だけでは使いきれない退職所得控除分をDC一括で受取、残りを年金受け取りにするのが、税金を最も抑える受取方となる。

75歳まで保有するケース

企業型DCは、なにも定年時に必ず受け取らなければならないというものではありません。最長75歳まで運用のみを継続することが可能です。

ほとんどの会社では、定年後はそのまま運用指図者として残ることが可能です。ただし、その際月々数百円の手数料を個人負担とする会社が多いようです。(個別に会社に確認して下さい)

仮に75歳でDCを一括で受け取る場合も、定年時に受け取った退職一時金と「ひとつの退職金」として扱われるので、重複期間の考え方は同じになります。

分割の場合は、公的年金と合算されて公的年金等控除を使うので、課税される金額は定年時に分割で受け取るより多くなるでしょう。これは公的年金をいつから受け取るかにもよりますが、いずれにしても公的年金等控除の額は、退職所得控除ほど大きくはないので、課税対象は高くなるでしょう。また社会保険料の対象にもなります。

運用により資産をより大きくしたいという目的であれば、最長75歳まで保有するというのも選択肢ですが、鈴木様の場合、受取時の税金を圧縮したいということであれば、保有のメリットはなさそうです。

FPにお金の相談してみませんか?

iDeCoに移して加入を継続するケース

鈴木様にお話を伺うと、定年時に企業型DCの資産を「受け取らなければならない」理由はありませんでした。退職金で住宅ローンを完済することを考えていらっしゃいましたが、そもそも住宅ローンをすぐに完済せずとも、65歳まで仕事を継続するのであれば無理なく支払える金額でしたから、住宅ローン完済の優先順位は高くありません。

それらを総合的に考えると、iDeCoへの加入は充分選択肢として有効です。iDeCoに加入することによりその掛金全額が所得控除となり、60歳以降の就労収入における節税が可能です。また継続加入する期間は新たな退職所得控除の計算の元となり受取時に活用が可能です。なお、60歳以降のiDeCoの加入期間は退職一時金との重複にはなりません。

企業型DCをiDeCoに「移換」して継続加入する

定年後にiDeCoに加入し、企業型DCの資産800万円をiDeCoに移換します。このメリットは、企業型DCの加入期間とiDeCoの加入期間が「通算」できることです。すなわち、60歳でiDeCoに加入するとその加入期間は「16年目」としてカウントされていくのです。

例えば65歳まで継続加入した場合、iDeCoの加入期間は20年となります。ここで一括で受け取ると、新に築いた5年分、すなわち200万円の退職所得控除を使うことができます。60歳までの退職一時金との重複期間で打ち消された退職所得控除が復活することはありませんが、それでも200万円の退職所得控除は大きな節税に繋がるでしょう。※退職一時金を受け取りの際に使い切れなかった退職所得控除は、iDeCoを一括で受け取る際に使うことができます。

仮に65歳でiDeCoの資産が合計1000万円になった場合、1000万円-退職所得控除200万円=800万円x1/2=400万円が課税所得となります。

iDeCoに「改めて」加入するケース

現在法律が変り60歳をすぎても公的年金に加入している場合は、iDeCoに加入することができます。iDeCoの老齢給付を受け取っていないことという条件もありますが、企業型DCはiDeCoではありませんから、企業型DCを60歳で受け取った後、iDeCoに改めて加入することはなんの問題もありません。

例えば、上記で解説したように企業型DCの800万円を一括と分割の併用で受け取ります。その後iDeCoに新に加入します。

仮に65歳まで掛金を拠出するとあらたに200万円の退職所得控除が生まれるので、65歳以降の受取の際に利用できます。退職所得控除内で受け取ることを目標にするのであれば、月3万円程度の掛金を定期預金で運用し、受取時の課税を可能な限り受けないようにするということもできます。あるいは、65歳までの就労収入の歳の節税に重きをおくのであれば、掛金上限額まで掛金を引き上げることもできます。

ここまでを整理すると鈴木様の場合、一旦企業型DCは一括と分割の併用で受取、その後にiDeCoに加入するのが、もっとも税金面では得する可能性が高いのではないかと考えます。

結論を出す前に考えるべきこと

今回は定年を迎える鈴木様の、「税金を抑えた」企業型DCの受取方を考えてみました。FPは税理士ではないので、個別の税務計算はできません。従って、かなりざっくりとした試算ですが、参考にはなるでしょう。

特に税理士の先生で、今回の試算のような事前のご相談に乗って下さる先生はなかなかいないと思いますので、まずはFPに相談するは良い選択だったと考えます。

でもここで改めてお伺いします。

鈴木様は退職一時金、企業型DCの資金用途をどのようにお考えでしょうか?

老後資金?

確かに長い老後に備えてお金を創ることは重要です。しかし、現在のご資産は、思い描く生活をするうえで充分でしょうか?あるいは、万が一なにかがあった時でも、生活を立て直せるのに充分でしょうか?

そう考えてくると、思い描く生活とは、具体的にどういうことなのかということも改めて考える必要があるでしょうし、ご自身のお考え、奥様のお考え、お子様達のお考えなども聞いてみないと、ご自身だけで決められないこともあることに気がつくのではないでしょうか?

年齢を重ねると身体の不調もでてくるでしょう。そしていずれは亡くなります。これから起こるであろうことをできるだけいろいろと考えてみて、それぞれのライフイベントごとにどのくらいのお金が必要なのか考えてみる必要もあるでしょう。

そしてそれぞれのライフイベントに必要な資金を今のうちに手当をすることも必要です。なぜならば、私たちはずっと現役でこれまでと同様の働き方を続け収入をることは不可能だからです。できないからこそ、定年前の今、将来のライフイベントごとにお金を手当する、「お金のラベリング」をすることも大切だと考えます。

今回は企業型DCのみに着目した解説となりましたが、ぜひ一緒に今後のことを俯瞰して考えてみませんか?お金のラベリングをすることで、老後資金が本当に足りているのか、足りていないのか、足りてない金額はいくらなのか、これからそのお金が準備できるのかなどより具体的な動きが可能になります。

お金は使ってこそです。無計画は、結果的に「お金を使わずに亡くなってしまう」ことにつながりがちです。上手に使いきるためにも、この機会にしっかり考えていきましょう。

ご相談を終えて

鈴木様談

いや、こんなにも確定拠出年金の受取方には選択肢があるものかと驚きました。素人じゃ絶対分らないですよ。難しすぎる!

FPさんにはとても丁寧に教えてもらいましたが、正直全部を理解できたかというと・・・60%くらいでしょうか(苦笑)

でもお金は「使うもの」という考え方は、目からうろこですね。確かにせっかくこれまで頑張って貯めたお金を、有効に使えずに終わってしまうのはもったいないです。そのうえで「お金にラベリングする」というのはとても良いと思いました。

もうすぐ60歳で定年を迎えますが、人生100年とすれば、残りの人生はあと40年もあります。これからの楽しみに上手にお金を使っていけるように、お金のラベリングはしていこうと思います。

・・・にしても、難しいことも多そうなので、適時FPに相談しながら進めるつもりです。もはや、FPは我が家のかかりつけ医のような存在です。

FPにお金の相談してみませんか?